В рамках высокой инфляции цены на сырьевые товары, сельхозпродукцию и удобрения растут. Стоимость азотных и фосфорных удобрений на глобальном рынке в 2021 году выросла вдвое по отношению к ценам 2020 года, а спрос на удобрения есть всегда.

В этой подборке — 7 поставщиков удобрений, чьи акции российский инвестор может купить на СПб- и Московской биржах.

Mosaic (MOS)

Это один из крупнейших в мире производителей фосфатов и калия, которые используются в удобрениях и кормах для животных.

Занимает 346-е место в рейтинге Fortune 500 с выручкой 8,68 млрд долларов

Капитализация: 24,5 млрд долларов

Коэффициент P / E: 15,4

CF Industries (CF)

Крупный американский производитель и дистрибьютор сельскохозяйственных удобрений, включая азот и фосфаты.

Занимает 609-е место в рейтинге Fortune 500 с выручкой 4,1 млрд долларов

Капитализация: 21,55 млрд долларов

Коэффициент P / E: 23,5

FMC (FMC)

Американская химическая компания. Изначально производила инсектициды, но позже диверсифицировалась в другие отрасли, в частности машиностроение. Сейчас выпускает широкий спектр сельскохозяйственной химии.

Занимает 555-е место в рейтинге Fortune 500 с выручкой 4,6 млрд долларов

Капитализация: 16,6 млрд долларов

Коэффициент P / E: 21

Scotts Miracle-Gro (SMG)

Компания производит и продает потребительские товары для газонов и садов, в том числе удобрения, а также средства для борьбы с вредителями.

Занимает 607-е место в рейтинге Fortune 500 с выручкой 4,96 млрд долларов

Капитализация: 6,8 млрд долларов

Коэффициент P / E: 16,6

«Фосагро» (PHOR)

Российская компания, лидер в производстве высококачественного фосфорного сырья и фосфорсодержащих удобрений.

Годовая выручка компании — 420 млрд рублей, или 5,06 млрд долларов

Капитализация: 923,2 млрд рублей, или 11 млрд долларов

Коэффициент P / E: 7,4

«Акрон» (AKRN)

Российская химическая группа — один из крупнейших мировых производителей минеральных удобрений.

Годовая выручка компании — 120 млрд рублей, или 1,45 млрд долларов

Капитализация: 778,9 млрд рублей, или 9,3 млрд долларов

Коэффициент P / E: 13,6

«КуйбышевАзот» (KAZT)

Компания занимается производством химических веществ, аммиака и азотных удобрений.

Годовая выручка — 87 млрд рублей, или 1,05 млрд долларов

Капитализация: 105,8 млрд рублей, или 1,27 млрд долларов

Коэффициент P / E: 5

Как разобраться, куда вложить

Читайте нашу рассылку для начинающих и опытных инвесторов. Каждый понедельник рассказываем, куда вложить деньги, чтобы получить доход, и как не отдать их мошенникам

Данные актуальны на момент публикации. Не является инвестиционной рекомендацией. Учитывайте также возросшие риски при торговле зарубежными акциями в условиях ужесточения санкций

Еще статьи об инвестициях:

1. Как диверсифицировать портфель по секторам.

2. Обзор «Фосагро»: фосфаты и комплексные удобрения.

3. Обзор «Акрона»: зарабатываем на минеральных удобрениях.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Аналитика18 июня 2021 в 08:001 901

«ФосАгро» VS «Акрон» — какие акции выбрать?

Сравниваем показатели и инвестиционную привлекательность двух российских производителей удобрений

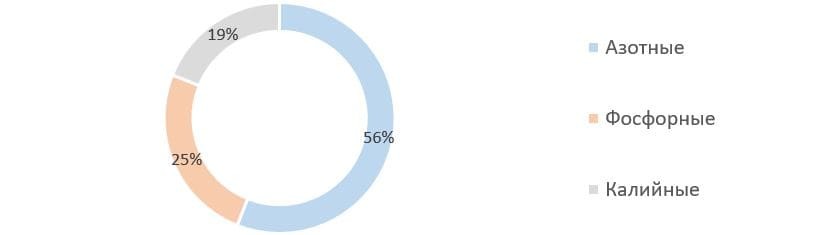

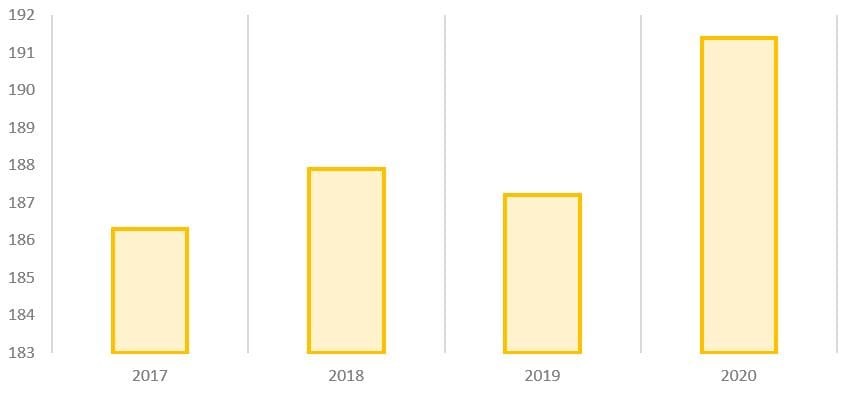

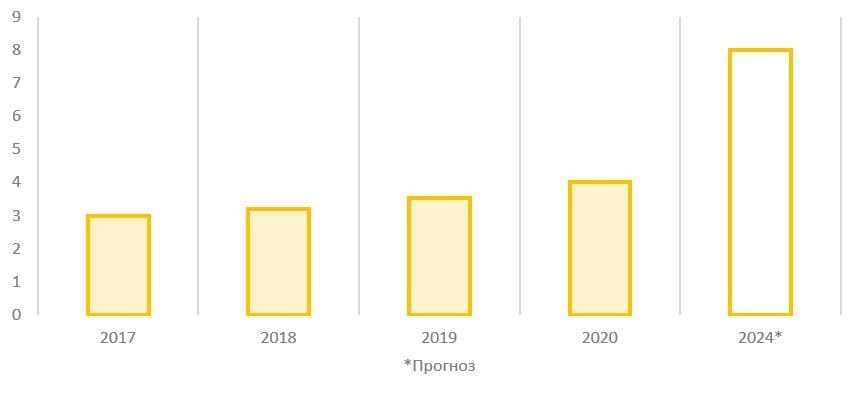

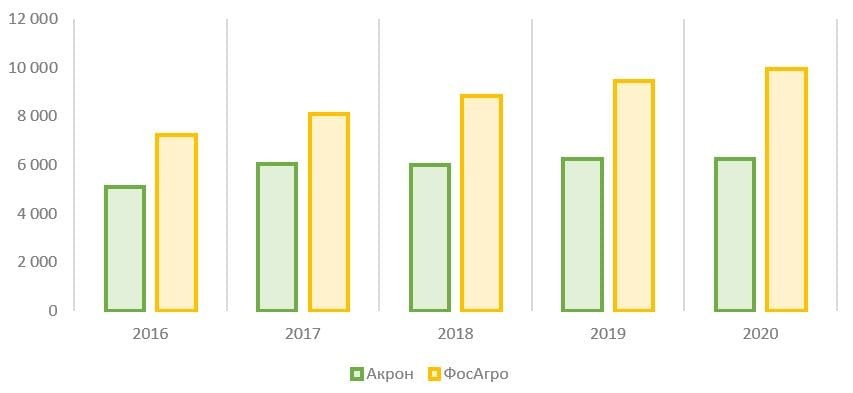

Положение в отрасли

Рис. 1. Источник: оценки IFA

Рис. 2. Источник: оценки IFA

Рис. 3. Источник: данные Минсельхоза РФ

Рис. 4. Источник: Минсельхоз РФ

Рис. 5. Источник: годовые отчёты за 2020 год «ФосАгро» и «Акрон»

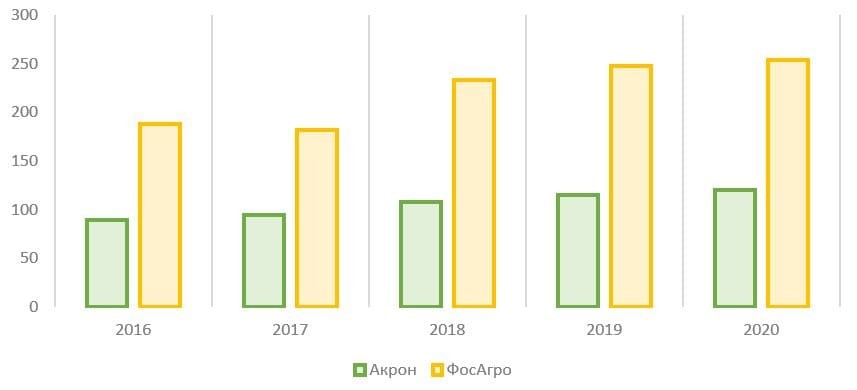

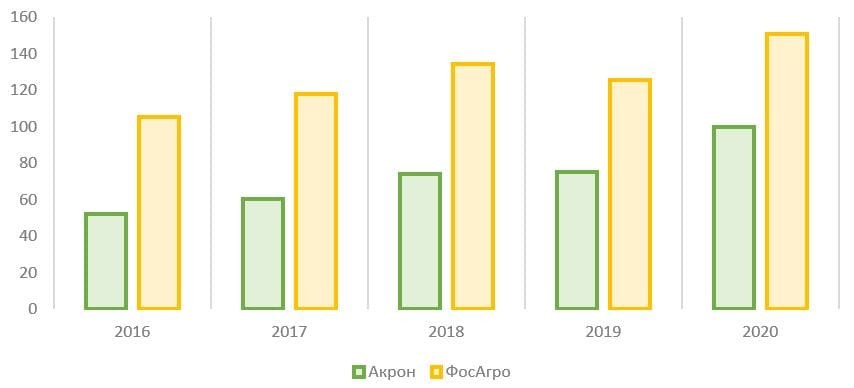

Сравнение операционных показателей

Рис. 6. Источник: операционные данные компаний

Рис. 7. Источник: операционные данные компаний

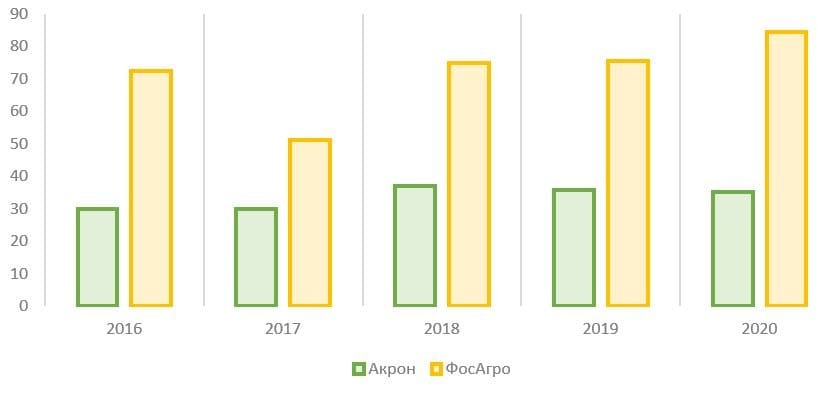

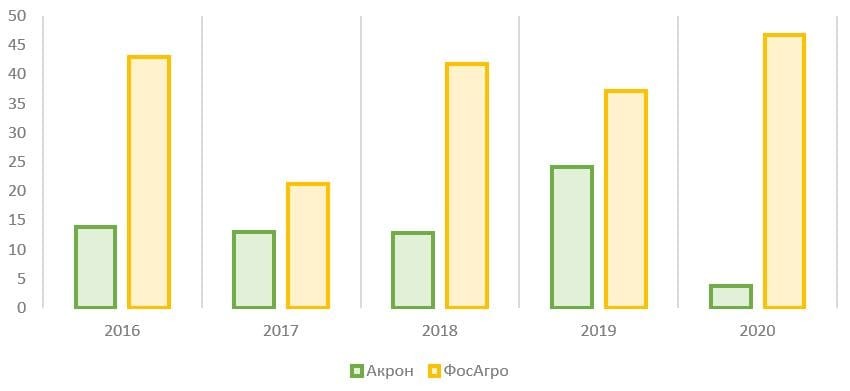

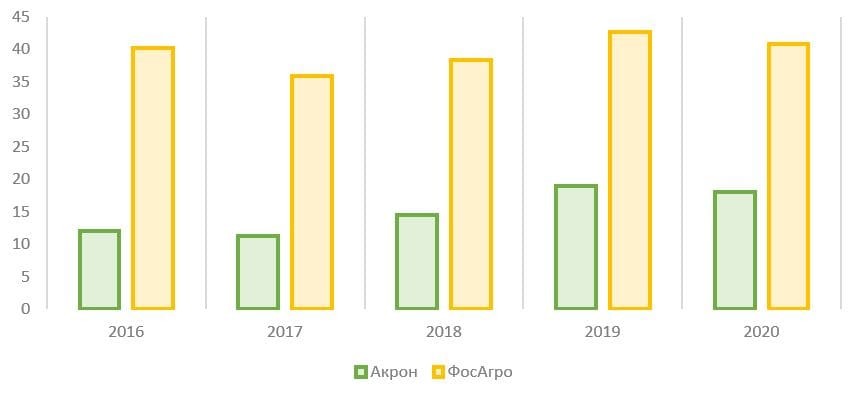

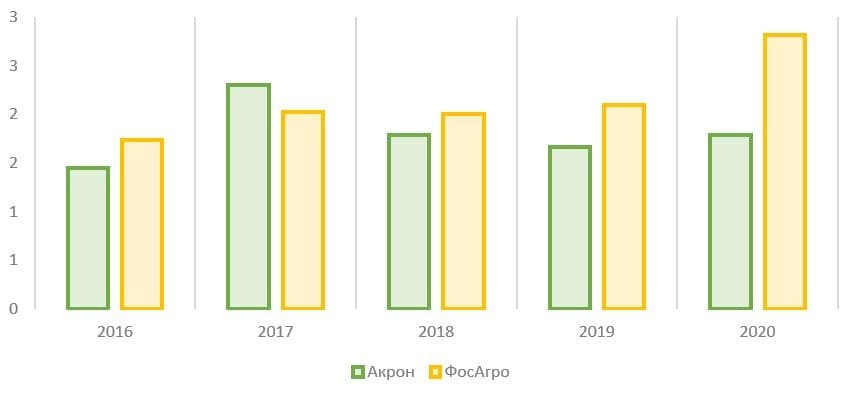

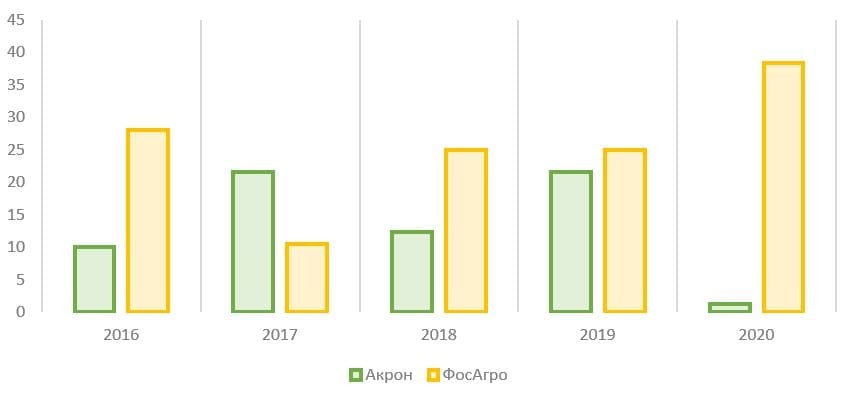

Сравнение финансовых показателей

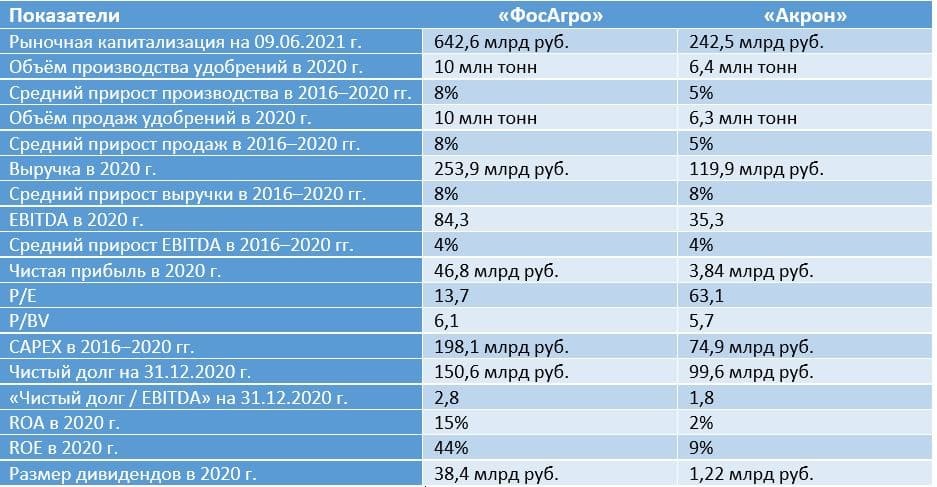

Рис. 8. Источник: финансовые показатели компаний

Рис. 9. Источник: финансовые показатели компаний

Рис. 10. Источник: финансовые показатели компаний

Рис. 11. Источник: финансовые показатели компаний

Рис. 12. Источник: финансовые показатели компаний

Рис. 13. Источник: финансовые показатели компаний

Дивиденды

Рис. 14. Источник: история дивидендных выплат компаний

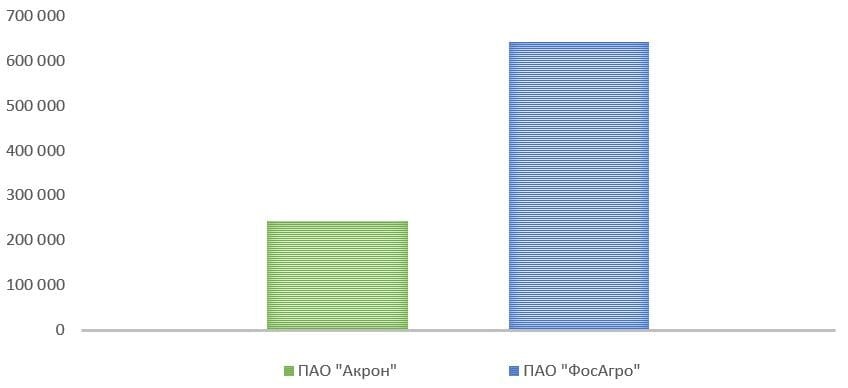

Капитализация и динамика котировок

Рис. 15. Источник: сайт Московской биржи

Рис. 16. Источник: сайт Московской биржи

Рис. 17. Источник: сайт Московской биржи

Лидер отрасли

ФосАгро

-1,19%

Купить онлайн

Акрон

+14,43%

Купить онлайн

Рис. 18. Источник: операционные и финансовые показатели компаний из отчётов и пресс-релизов, расчёт автора

13 января 2022, 23:51 / Финансы

Эксклюзивно по подписке

«Ведомости» выяснили перспективы роста бумаг «Акрона» и «Фосагро»

Для российских производителей удобрений к 2022 г. сложилась благоприятная рыночная конъюнктура / Владимир Горовых / ТАСС

Перспективы рынка

К началу 2022 г. для российских производителей удобрений сложились довольно благоприятные рыночные условия. Это произошло благодаря двум факторам, говорит заместитель директора группы «корпоративные рейтинги» S&P Global Ratings Сергей Горин: росту цен на газ в Европе и Азии, а также введению Китаем в середине 2021 г. ограничений экспорта на ряд удобрений (в основном азотных и фосфатных) для стабилизации внутренних цен и обеспечения поставок (ограничения действуют до конца июня 2022 г.).

При снятии ограничений на экспорт из Китая глобальные цены могут скорректироваться с текущих высоких уровней, предупреждает Горин. Но даже с учетом этого в S&P ожидают в 2022 г. вполне благоприятного для производителей уровня цен на фосфатные и азотные удобрения. После этого года цены на азотные удобрения могут снизиться из-за ввода новых производственных мощностей, в первую очередь в Нигерии, Индии и России.

Временные ограничения на экспорт азотных удобрений в начале ноября 2021 г. ввело и российское правительство (компании получают квоты на экспорт при условии достаточных поставок российским аграриям). Это должно предотвратить дефицит удобрений на внутреннем рынке и сдержать повышение цен на продовольствие. Но такие меры, по мнению экспертов, не окажут значительного негативного влияния на производителей удобрений.

Непродление после весны временных ограничений экспорта не должно значимо повлиять на кредитоспособность таких экспортеров, как «Акрон» и «Фосагро», говорит аналитик Fitch Ratings Дмитрий Казаков. С учетом крайне благоприятной глобальной ценовой конъюнктуры производители удобрений в целом продолжат показывать сильные финансовые результаты. Те сложности, с которыми столкнулись многие европейские и азиатские производители, например высокие цены на газ, не грозят российским компаниям (газ в РФ поставляется по регулируемым тарифам. – «Ведомости»), что должно закрепить их конкурентоспособность на внутреннем рынке, поясняет аналитик.

Но резкий рост процентных ставок в экономике вкупе с возможным откатом цен на продукцию аграриев может несколько ослабить финансовую устойчивость производителей сельхозпродукции ко второй половине 2022 г., предупреждает Казаков. Тогда и рост спроса на удобрения может временно затормозиться, считает он. По словам эксперта, кредитные риски в 2022 г. будут касаться нерыночных аспектов – таких как усиление регуляторного давления в рамках попыток обуздать инфляцию в продовольствии.

Одновременно с дефицитом обострилась конкуренция на мировом рынке удобрений, говорит аналитик по товарным рынкам «Открытие инвестиций» Оксана Лукичева. США заговорили о введении пошлин на импорт удобрений из России, что может сократить экспортный потенциал отечественных компаний, поясняет она.

Покупать ли акции «Акрона» и «Фосагро»

На Московской бирже из российских производителей минудобрений торгуются лишь «Фосагро» (цена акции – 5797 руб. по итогам закрытия 12 января), ведущий мировой поставщик фосфорсодержащих удобрений, и «Акрон» (11 952 руб. за акцию) – один из крупнейших производителей азотных и смешанных азотосодержащих удобрений. Имеются еще обыкновенные и привилегированные акции «Куйбышевазота» (386 и 396 руб. за бумагу соответственно), но они не отличаются высокой ликвидностью.

Аналитик «ВТБ капитала» Елена Сахнова считает, что у российских производителей удобрений отличные перспективы: даже при коррекции цен на удобрения с текущих высоких уровней средняя цена за 2022 г. будет на 30–50% выше, чем в 2021 г. Мировые цены на удобрения находятся на многолетних максимумах: стоимость азотных и фосфорных удобрений достигает $800–1000 за 1 т в зависимости от порта отгрузки. «Российские производители увеличивают мощности, находятся внизу кривой затрат, у них фиксированные тарифы на газ, поэтому текущие цены позволят им показать рекордные прибыли в 2022 г.», – отмечает Сахнова. В «ВТБ капитале» ждут в 2022 г. роста EBITDA «Фосагро» на 30% и «Акрона» на 80% (у компании выше доля экспорта и азотных удобрений).

Драйверами роста будут как более высокая средняя цена продукции, так и расширение мощностей. Например, «Фосагро» увеличивает производство на 1 млн т в год, «Акрон» – на 0,7 млн т. По оценке Сахновой, только за счет роста объемов продаж компании в 2022 г. заработают около 20 млрд и 14 млрд руб. дополнительной EBITDA соответственно.

Но ожидаемые финансовые результаты «Акрона» и «Фосагро», по мнению Сахновой, уже отражены в ценах акций компаний. Она предупреждает, что бумаги будут под давлением коррекции глобальных цен на удобрения. В «ВТБ капитале» рекомендуют «держать» акции «Фосагро» и «Акрона». Целевая цена для «Фосагро» – $23 за GDR на Лондонской бирже (+5% от цены закрытия рынка 12 января) и 12 500 руб. за акцию для «Акрона» (+4,6%).

Аналитик ФГ «Финам» Алексей Калачев считает акции российских компаний привлекательными для инвестиций в долгосрочном плане, поскольку спрос на удобрения со стороны мирового аграрного сектора имеет долгосрочную тенденцию к росту. Самые ликвидные акции сейчас у «Фосагро», говорит аналитик, хоть они значительно выросли в цене за последние два года, их потенциал еще не до конца реализован. В «Финаме» рекомендуют «покупать» бумаги с целевой ценой чуть выше 6900 руб. за акцию, апсайд к текущей цене – около 20%.

Перспективы «Акрона» также выглядят неплохо с учетом взлета цен на азотные удобрения и потенциальную вероятность роста спроса на аммиак (основное сырье для азотных удобрений. – «Ведомости») как форму водородного топлива, добавляет Калачев. В «Финаме» пока не определяли целей по акциям «Акрона».

На российском рынке наиболее интересная акция в секторе – «Фосагро», согласен эксперт по фондовому рынку «БКС мир инвестиций» Дмитрий Пучкарев. Компания торгуется дешевле «Акрона» при большей маржинальности, ее акции отличаются большей ликвидностью и ожидаемой дивидендной доходностью, замечает он. В 2022 г. дивидендная доходность бумаг «Фосагро» должна превысить 10%, а в случае сохранения высоких цен может оказаться ближе к 20%, говорит Пучкарев. По его словам, бумаги интересны также с точки зрения защиты портфеля от курсовых колебаний – около 70% выручки компании формируется в валюте.

В базовом сценарии с охлаждением рынка к концу 2022 г. потенциал роста акций «Фосагро» ограничен диапазоном 5500–6200 руб. за бумагу, а это означает, что они могут как подорожать на 7%, так и просесть на 4% от текущей цены, замечает Пучкарев. Если же спрос на продукцию компании будет сильнее, то на горизонте 12 месяцев нельзя исключать роста к 6500–7000 руб. за акцию, т. е. на 12,5–21%.

Сектор удобрений переживает не лучшие времена. Виной всему низкие цены на удобрения и высокая конкуренция. Аналитики рассказали, стоит ли инвестировать в акции таких компаний

Для вложений в акции компаний сектора удобрений сейчас не лучшие времена. Так считают аналитики, опрошенные РБК Quote. Сектор выглядит хуже по финансовым показателям, чем другие экспортные отрасли. Среди негативных факторов — низкие цены на удобрения в мире и высокая конкуренция среди производителей, рассказал руководитель департамента продаж инвестиционной компании «Инстант Инвест» Роман Жаткин. «Мы не рекомендуем к покупке эту отрасль», — заключил он.

«Возможности инвестирования в сектор удобрений на российском рынке весьма ограничены, — согласен с коллегой старший аналитик «Атона» Андрей Лобазов. — Отрицательным образом сказываются высокие запасы в США, низкие цены на зерновые культуры, а также риск роста поставок со стороны марокканского экспортера удобрений OCP и саудовской горнодобывающей компании Ma’aden».

Тем не менее инвесторам, желающим диверсифицировать свой портфель, акции российских производителей удобрений могут подойти, полагает Роман Жаткин. По просьбе РБК Quote аналитики сравнили представителей российского рынка удобрений: «Уралкалий», «Акрон» и «ФосАгро».

Диверсификация

— это способ минимизировать возможные убытки путем распределения своих средств в разные финансовые инструменты.

«Уралкалий»:

делистинг

с МосБиржи

«Уралкалий» добывает калийную руду, производит удобрения и поставляет хлористый калий покупателям. Доля компании в мировом производстве калийных удобрений достигает 20%. «Уралкалию» принадлежат рудники и калийные фабрики, а также лицензии на разработку месторождений с общими запасами более 4,3 млрд тонн. Производственные мощности «Уралкалия» расположены в городах Березники и Соликамск.

Компания разрабатывает месторождение калийно-магниевых солей «Верхнекамское». Это месторождение принадлежит к крупнейшим в мире, а в России оно является единственным подобного типа. Производитель поставляет на экспорт около 80% своей продукции.

Акции «Уралкалия» торгуются на Московской бирже. Крупнейшими акционерами компании являются владелец «Уралхима» Дмитрий Мазепин (20%), предприниматель Дмитрий Лобяк (20%) и сама компания.

Сейчас на бирже обращаются лишь около 3,2% акций компании. В ноябре 2017 года «Уралкалий» принял решение о делистинге с Московской биржи. В компании объяснили это падением числа акций в свободном обращении. На тот момент оно составляло 5,23% против 27,8% в 2015 году. В 2015 году компания также ушла с Лондонской биржи.

Фото: «Уралкалий»

Аналитики не рекомендуют покупать акции «Уралкалия». В частности, так полагает аналитик компании «Солид» Вадим Кравчук. Малое число акций в свободном обращении означает проблемы с ликвидностью и незаинтересованность руководства в поддержании курса акций, объяснил эксперт.

«У компании незначительное число акций, находящихся в свободном обращении, и цена фактически определяется ожиданиями очередного выкупа акций, а не фундаментальными показателями, — предупредил Роман Жаткин из «Инстант Инвест».

К тому же компания не справляется с долговой нагрузкой. По итогам 2018 года компания сообщила о чистом убытке в ₽8,85 млрд. Годом ранее «Уралкалий» получил прибыль ₽50,86 млрд. Это превышение возникло отчасти из-за высокой долговой нагрузки — выплаты по кредитам превысили доходы компании. Снижению прибыли также способствовали курсовые разницы.

«Акрон»: хорошие долгосрочные перспективы

«Акрон» — группа компаний, которая занимается производством и продажей удобрений. Предприятие существует с 1992 года. Компания объединяет два производственных предприятия, «Акрон» и «Дорогобуж». «Акрон» владеет лицензиями на добычу фосфатного сырья и калийно-магниевых солей в России. Компании также принадлежит лицензия на геологоразведку калийных солей в Канаде.

«Акрон» выпускает свыше 30 видов продукции и экспортирует ее по всему миру. Штаб-квартира компании расположена в Великом Новгороде. Два крупнейших производства «Акрона» действуют в городах Нижний Новгород и Дорогобуж.

Группу контролирует президент Европейского еврейского конгресса Вячеслав Кантор. Ему принадлежат 88,3% акций компании. Еще 9,43% акций находятся в распоряжении Национального расчетного депозитария. Акции и глобальные

депозитарные расписки

компании обращаются на Московской и Лондонской биржах.

Фото: «Акрон»

Несмотря на сложную ситуацию на рынке удобрений, «Акрон» в первом квартале 2019 года сумел нарастить выручку и прибыль. Прибыль компании выросла на 111% по сравнению с показателем за аналогичный период 2018 года. Выручка увеличилась с ₽24 млрд до ₽29,5 млрд. Кроме того, компания на ₽2 млрд сократила долговую нагрузку.

Отчетность указывает на дальнейший рост компании, увеличение прибыли и доходности акций, считает эксперт компании «Иволга Капитал» Андрей Хохрин.

Кроме того, у «Акрона» хорошие долгосрочные перспективы, считает главный стратег компании «Универ Капитал» Дмитрий Александров. Эксперт связывает их с развитием Талицкого участка Верхнекамского месторождения калийно-магниевых солей в Пермском крае. «Если не произойдет непредвиденных событий внешнего характера, то благодаря месторождению «Акрон» с 2023–2026 годов будет играть более заметную роль на рынке комплексных удобрений», — уверен аналитик.

Средства на освоение месторождения «Акрону» предоставят ВЭБ.РФ, Газпромбанк и Сбербанк. Об этом компании договорились на прошлой неделе. Общий бюджет проекта составляет $2,5 млрд. По планам объемы добычи руды на Талицком участке составят 7,5 млн тонн в год.

В более краткосрочном периоде «Акрон» может пострадать от торговых войн и начинающегося спада в мировой экономике, полагает Дмитрий Александров. Эти факторы способны нарушить маршруты поставок, негативно влияя на спрос. Снижение спроса приведет к падению цен, предупредил эксперт. Впрочем, девальвационный эффект, по его мнению, защитит рублевые котировки.

Есть у «Акрона» и проблемы с

ликвидностью

, указывает Андрей Лобазов из «Атона». «Оборот меньше $0,5 млн сильно ограничивает возможности инвестирования для крупных институциональных инвесторов. Этим объясняется исторический дисконт «Акрона» к аналогичным иностранным компаниям», — пояснил аналитик.

В «Атоне» рекомендуют держать акции «Акрона». Дмитрий Александров из «Универ Капитала» полагает, что бумаги компании оценены справедливо, и ожидает, что на горизонте 12 месяцев они подешевеют до ₽4511 за акцию.

В инвестиционной компании «Инстант Инвест» считают, что у компании есть потенциал роста в 52%. Целевая цена по акциям «Акрона» составляет ₽6914,36 за штуку. Акции «Акрона» можно рекомендовать к покупке инвесторам, заинтересованным в диверсификации активов, считает Роман Жаткин из «Инстант Инвеста».

Фото: «ФосАгро»

«ФосАгро»: низкая себестоимость, высокая рентабельность

«ФосАгро» — группа компаний, которая производит, продает и доставляет фосфорные удобрения. Предприятие было основано в 2001 году. В него входят добывающее подразделение «Апатит», производство минеральных удобрений «ФосАгро-Череповец», «Метахим», дистрибьюторские компании «ФосАгро-Транс», «ФосАгро-Регион», научно-исследовательский институт НИУИФ.

Ключевыми акционерами являются Андрей Гурьев и члены его семьи. Их совместная доля в уставном капитале составляет 48,48% акций. Бумаги «ФосАгро» торгуются на Московской и Лондонской биржах.

«ФосАгро» представил очень сильную отчетность за первый квартал 2019 года, написал главный стратег «Универ Капитала» Дмитрий Александров. В первом квартале «ФосАгро» увеличил выручку на 32% по сравнению с аналогичным периодом прошлого года. Чистая прибыль выросла на 208%, а чистый долг снизился на 12%. Чистая прибыль, скорректированная на неденежные валютные статьи, увеличилась вдвое.

Теперь наиболее интригующими событиями являются ожидаемая новая стратегия развития и дивидендная политика «ФосАгро», считает Дмитрий Александров. Тот факт, что на пост председателя совета компании пришел бывший глава Лондонской фондовой биржи (LSE) Ксавье Роле, означает очень амбициозные планы. А привязка дивидендов к денежному потоку позволит прогнозировать их с большей точностью. Впрочем, вряд ли сейчас стоит рассчитывать на существенный рост дивидендов, поскольку цены оставляют для этого мало возможностей, предупредил эксперт.

«ФосАгро», как и «Акрон», можно выбрать для диверсификации портфеля. Обе компании более открыты по сравнению с «Уралкалием». У последнего очень малое число акций в свободном обращении, и цена фактически определяется ожиданиями очередного выкупа акций. «ФосАгро» предпочтительнее, чем «Акрон», для портфеля, так как имеет самую высокую рентабельность по

EBITDA

среди конкурентов по отрасли и самую низкую себестоимость производства, считает руководитель департамента продаж инвестиционной компании «Инстант Инвест» Роман Жаткин.

В «Инстант Инвест» прогнозируют, что на горизонте 12 месяцев акции «ФосАгро» подорожают до ₽5988,78 за штуку.

В «Универ Капитале» умеренно позитивно оценивают перспективы «ФосАгро». «В целом бумага исторически воспринималась многими как бессрочная

облигация

, которая торгуется в широком диапазоне и, помимо возможности заработать на колебаниях, приносит несколько процентов годовых дохода. Суть пока не меняется. Очень хорошим долгосрочным фактором является низкая себестоимость сырья», — заключил Дмитрий Александров.

Аналитики «Атона» рекомендуют покупать акции «ФосАгро».

Вердикт аналитиков: ФосАгро

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Исключение ценных бумаг из списка ценных бумаг, допущенных к торгам (котировального списка биржи) по инициативе компании-эмитента или в связи с дефолтом эмитента. После делистинга ценные бумаги этого эмитента могут торговаться только на внебиржевом рынке, а капитализация компании не может быть рассчитана.

Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

В рамках высокой инфляции цены на сырьевые товары, сельхозпродукцию и удобрения растут. Стоимость азотных и фосфорных удобрений на глобальном рынке в 2021 году выросла вдвое по отношению к ценам 2020 года, а спрос на удобрения есть всегда.

В этой подборке — 7 поставщиков удобрений, чьи акции российский инвестор может купить на СПб- и Московской биржах.

Mosaic (MOS)

Это один из крупнейших в мире производителей фосфатов и калия, которые используются в удобрениях и кормах для животных.

Занимает 346-е место в рейтинге Fortune 500 с выручкой 8,68 млрд долларов

Капитализация: 24,5 млрд долларов

Коэффициент P / E: 15,4

CF Industries (CF)

Крупный американский производитель и дистрибьютор сельскохозяйственных удобрений, включая азот и фосфаты.

Занимает 609-е место в рейтинге Fortune 500 с выручкой 4,1 млрд долларов

Капитализация: 21,55 млрд долларов

Коэффициент P / E: 23,5

FMC (FMC)

Американская химическая компания. Изначально производила инсектициды, но позже диверсифицировалась в другие отрасли, в частности машиностроение. Сейчас выпускает широкий спектр сельскохозяйственной химии.

Занимает 555-е место в рейтинге Fortune 500 с выручкой 4,6 млрд долларов

Капитализация: 16,6 млрд долларов

Коэффициент P / E: 21

Scotts Miracle-Gro (SMG)

Компания производит и продает потребительские товары для газонов и садов, в том числе удобрения, а также средства для борьбы с вредителями.

Занимает 607-е место в рейтинге Fortune 500 с выручкой 4,96 млрд долларов

Капитализация: 6,8 млрд долларов

Коэффициент P / E: 16,6

«Фосагро» (PHOR)

Российская компания, лидер в производстве высококачественного фосфорного сырья и фосфорсодержащих удобрений.

Годовая выручка компании — 420 млрд рублей, или 5,06 млрд долларов

Капитализация: 923,2 млрд рублей, или 11 млрд долларов

Коэффициент P / E: 7,4

«Акрон» (AKRN)

Российская химическая группа — один из крупнейших мировых производителей минеральных удобрений.

Годовая выручка компании — 120 млрд рублей, или 1,45 млрд долларов

Капитализация: 778,9 млрд рублей, или 9,3 млрд долларов

Коэффициент P / E: 13,6

«КуйбышевАзот» (KAZT)

Компания занимается производством химических веществ, аммиака и азотных удобрений.

Годовая выручка — 87 млрд рублей, или 1,05 млрд долларов

Капитализация: 105,8 млрд рублей, или 1,27 млрд долларов

Коэффициент P / E: 5

https://tinkoff.ru (C)

При копировании ссылка обязательна | Не является индивидуальной инвестиционной рекомендацией

Поддержите нас — ссылаясь на материалы и приводя новых читателей

Нашли ошибку: выделите и Ctrl+Enter