Какие бумаги принесли наибольший доход инвесторам в 2021 году. Итоги прошедшего года в обзоре «РБК Инвестиции»

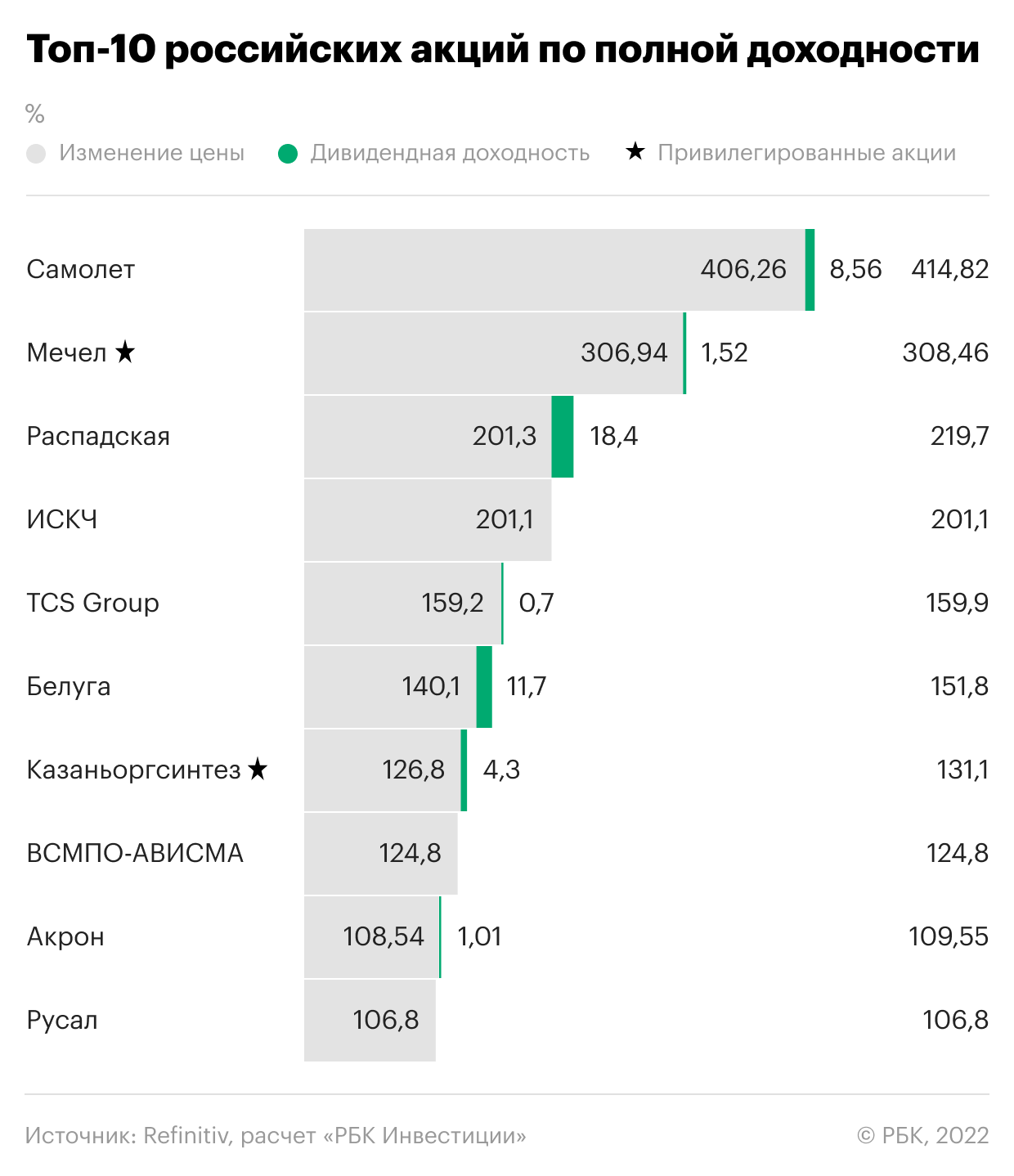

Лучшие российские акции по полной доходности

«РБК Инвестиции» определили 10 самых доходных российских акций 2021 года, доступных читателям и пользователям в каталоге «РБК Инвестиции». Для определения лучших акций мы сравнили цены бумаг на конец 2021 года, суммировав их с выплаченными дивидендами, с ценами акций на конец 2020 года. При этом учитывались фактически выплаченные в течение календарного года дивиденды без учета времени закрытия реестра.

Лучшие акции определялись из числа российских бумаг, которые можно купить в каталоге «РБК Инвестиций» за рубли. В качестве исключения в рейтинге присутствуют расписки TCS Group, которые в нашем сервисе торгуются за доллары США.

За 2021 год индекс полной доходности Мосбиржи вырос на 21,8%, с 5 952,8 до 7 250 пунктов. При этом средняя доходность десяти лучших акций нашего каталога составила за год 192,8%.

Лидер топа — акции ГК «Самолет» принесли инвесторам за год 414,8% доходности. То есть сумма, вложенная в акции компании инвестором, за год увеличилась в 5,14 раза. Даже замыкающие нашего топ-10 полной доходности бумаги «Русала» обеспечили инвесторам 106,8% прибыли, относительно стоимости вложений на конец 2020 года.

Среди десяти самых доходных акций 2021 года — три бумаги металлургического сектора (привилегированные акции «Мечела» и обыкновенные бумаги ВСМПО-АВИСМА и «Русала»), две акции, представляющие химический сектор (привилегированные акции «Казаньоргсинтеза» и обыкновенные акции «Акрона»). Другие пять акций представляют каждая свой сектор экономики. Это акции производителя алкогольных напитков «Белуга Групп», бумаги представителя финансового сектора TCS Group, акции ИСКЧ — биофармацевтической компании, разрабатывающей вакцину от COVID-19, бумаги угледобывающей компании «Распадская».

Подавляющую долю доходности бумаг обеспечил рост котировок. При этом, ИСКЧ, ВСМПО-АВИСМА и «Русал» вообще не выплачивали дивиденды в 2021 году.

Наибольшую долю дивидендов в полной доходности акции показали бумаги «Распадской» — 8,4%. То есть из 219,7% полной доходности в 2021 году, 18,4% обеспечила инвестору дивидендная доходность.

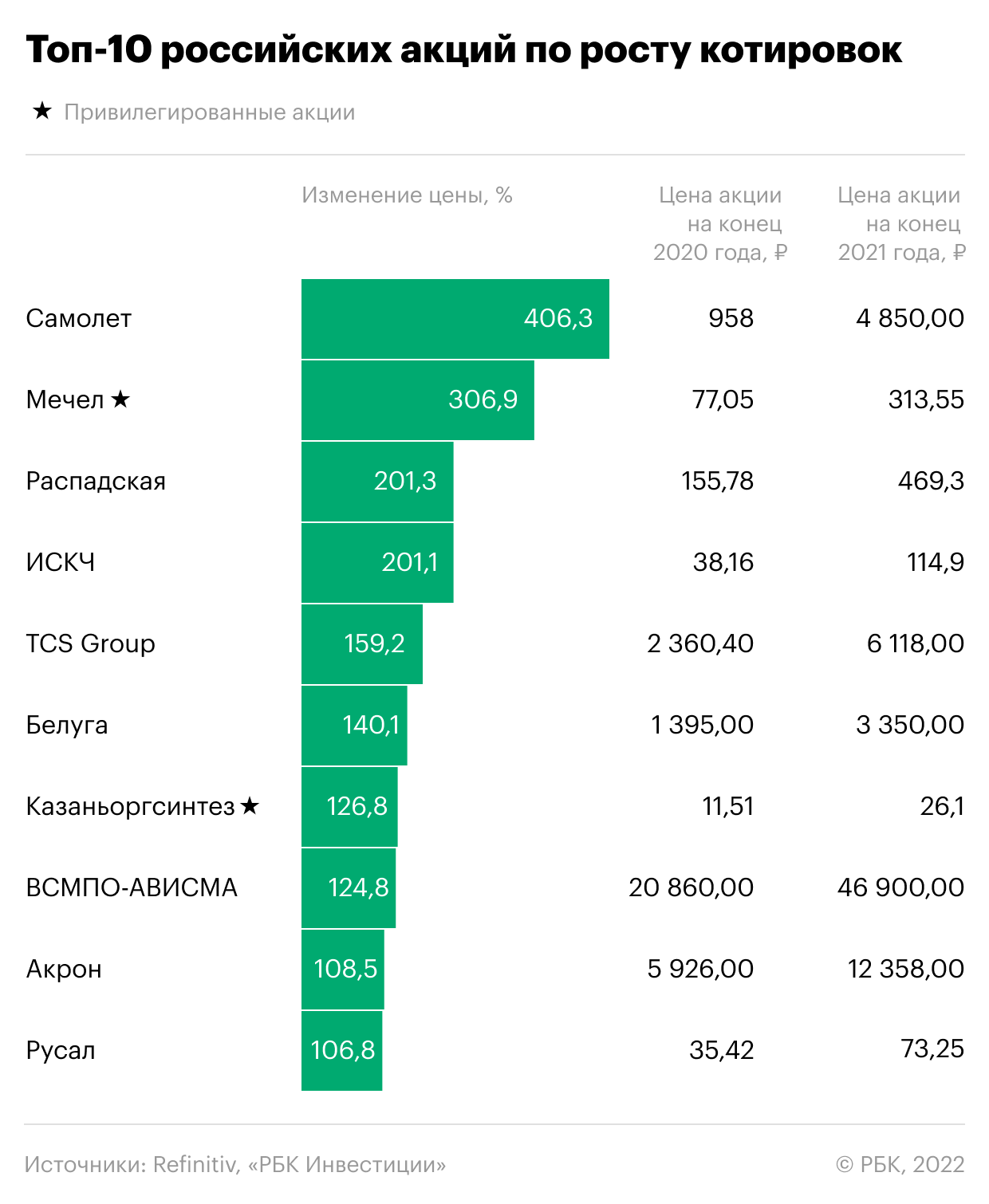

Лучшие акции российских компаний по росту котировок

Рост котировок среди самых доходных акций обеспечил полную доходность в среднем на 97,7%, с разбросом этой доли от 91,6% до 100%. Таким образом, вклад дивидендов в обеспечение доходности составил среди лучших акций не более 8,4%. Более того, список 10 самых подорожавших российских акций каталога «РБК Инвестиций» по итогу 2021 года не отличается от списка 10 самых доходных акций не только составом, но даже и порядком.

Топ-10 самых подорожавших российских акций

За 2021 год индекс Мосбиржи вырос на 15,1% — с 3 289,0 до 3 787,3 пункта. При этом средний рост 10 акций с наилучшей динамикой котировок составил 188,2%. Разброс роста цен акций участников топа — от 406,3% до 106,8%.

У «Русала», «Акрона» и «Мечела» драйвером движения вверх был рост цен на продукцию компаний. Так, котировки «Русала» двигались вместе с ценами на алюминий, акции «Акрона» росли вслед за ценами на удобрения, а стоимость «Мечела» выросла вместе с ценами на уголь. Отчасти этим же объясняется рост акций «Распадской», но главной его причиной стало выделение угольного бизнеса на базе компании из структуры Evraz.

Бумаги «Казаньоргсинтеза» росли в связи с приобретением «Сибуром» нефтехимических активов группы ТАИФ, в которую входит казанская компания.

Рост ВСМПО-АВИСМА главным образом связан с возобновлением сотрудничества с Boeing.

Финансовые результаты TCS Group и ИСКЧ толкали вверх котировок обеих компаний. Но кроме этого росту бумаг способствовали и корпоративные события — например, изменения в структуре владения финансовой группы или начало испытания вакцины, разработанной биотех-компанией.

Среди участников нашего топа наиболее выделялся рост котировок «Белуги». В феврале акции компании внезапно подорожали более чем на 200%, а затем показали достаточно резкое снижение. Руководство компании объявило, что за скачок цен не связан с корпоративными событиями. Последующая выплата дивидендов и хорошие финансовые результаты способствовали дальнейшему росту котировок, хотя он уже не был таким стремительным, как в начале года.

На рост котировок лидера топа — ГК «Самолет» — повлияли как результаты деятельности, так и значительные корпоративные события. В течение года у компании происходили изменения в структуре владения и крупные сделки. Кроме того, она делилась планами проведения SPO.

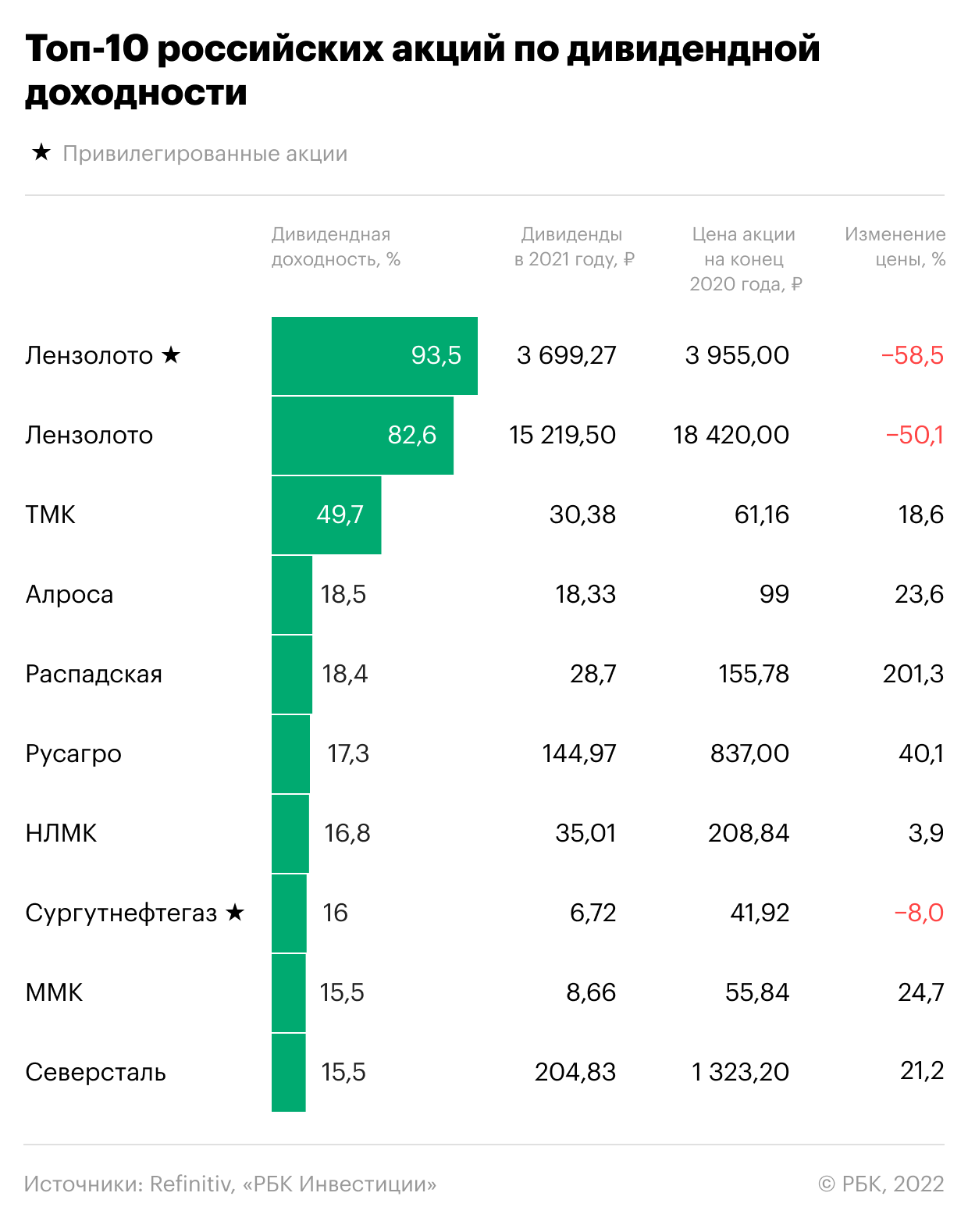

Топ российских акций по дивидендной доходности

В прошлогоднем рейтинге по итогам 2020 года списки акций с наибольшим ростом котировок и с наибольшей дивидендной доходностью совпадали на 50%. Это значит, что в 2020 году дивиденды были значительным драйвером роста котировок. В рейтинге по итогам 2021 года картина совсем другая. В топ-10 акций с наибольшей дивидендной доходностью каталога «РБК Инвестиций» присутствует только одна бумага из списка самых подорожавших — акции «Распадской».

Топ-10 российских акций по дивидендной доходности

Как видим, дивидендная доходность не смогла остаться драйвером роста котировок по итогам года. Более того, из 10 акций с наибольшей дивидендной доходностью три акции показали снижение котировок по итогам года — это привилегированные акции «Сургутнефтегаза» и обыкновенные и привилегированные бумаги «Лензолота». Надо отметить, что после объявления дивидендов эти акции показывали значительный рост, который сменился резким падением после дивидендной отсечки.

«Сургутнефтегаз»

SNGSP

₽29,17

(-0,85%)

Особенно ярко события развивались вокруг лидеров дивидендной доходности — акций «Лензолота». Компания выплатила в виде дивидендов почти всю стоимость своих активов, после чего практически прекратила свою прежнюю активную деятельность.

Другие акции с наибольшей дивидендной доходностью, подорожавшие по итогам года, показали годовой рост, сопоставимый с ростом индекса Мосбиржи. Исключение составляют только акции «Распадской» (+201,3%) и бумаги «Русагро», цена которых по итогам года выросла на 40,1%.

Как мы считали?

Дивидендная доходность определялась как отношение в процентах суммы выплаченных в течение 2021 года дивидендов к цене акций на конец 2020 года.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор! »

Это уже традиционная статья нашего новогоднего цикла статей про лучшие активы для инвестирования на предстоящий год. В рамках этой статьи мы рассмотрим акции и постараемся определить лучшие российские акции для инвестирования в 2021 году.

Уходящий 2020 год стал очень непростым для всех финансовых рынков, в том числе и для рынка акций. В течение года акции испытали сильнейший внешний шок от локдаунов мировой экономики и блокирования глобальных торговых связей, в следствие разразившейся пандемии коронавируса, а потом испытал столь же сильное восстановление на «пакетах» финансовой помощи экономикам и создании вакцин против COVID-19.

Российский же рынок акций в 2020 году получил двойной удар, это влияние пандемии COVID-19, которое обрушило котировки подавляющего большинства акций, а также удар со стороны цен на сырье, которые также сильно пострадали в следствие пандемии. Поэтому многие российские компании оказались в ситуации, сложной вдвойне: их международные экспортные операции оказались заблокированы, а те, что проводились, проходили по гораздо более низким ценам.

Тем не менее, на нашем рынке оказались компании, которые продемонстрировали мощные внутренние источники роста, которые позволили инвесторам неплохо заработать на акциях таких компаний даже несмотря на такой тяжелый, кризисный год.

В конце 2019 года мы писали аналогичную статью «Лучшие акции 2020», где выделили наиболее перспективную пятерку акций на предстоящий 2020 год. Поэтому наша статья будет состоять из двух частей:

-

Проанализируем, как вели себя акции, которые мы выделили как наиболее перспективные на 2020 год.

-

Рассмотрим перспективы акции компаний, которые имеют локальные драйверы и внутренние источники роста для того, чтобы показать лучшие результаты в 2021 году.

Анализ акций в 2020 году

Сейчас мы можем уже подвести итоги нашего небольшого, импровизированного инвестиционного портфеля, составленного из акций, которые мы выделили, как наиболее перспективные на 2020 год. Это были акции ПАО Газпром, ПАО Лукойл, ПАО ТМК, ПАО Распадская и Yandex.

Смоделированный инвестиционный портфель на сумму 100000 руб. с приблизительно равным распределением долей (ограничением для абсолютно ровного распределения долей является минимальная сумма лота акций) за неполный 2020 год продемонстрировал прирост на 23,7%, что оказалось значительно лучшим результатом, чем рост главного «барометра» российского фондового рынка — «индекса Московской биржи».

Индекс Московской биржи за этот же период вырос на 6,4%.

Теперь рассмотрим более подробно, какие драйверы роста в акциях полностью реализовались в 2020 году, а которые были сдержаны внешними или внутренними факторами.

ПАО Газпром. Для компании это был крайне непростой год, кризис, вызванный пандемией COVID-19, очень сильно повлиял на компании нефтегазового сектора. В первую очередь тем, что экспортные операции компаний на время карантина были приостановлены, и во вторую очередь тем, что в течение 2020 года значительно снижались цены на газ, что отразилось на выручке компании. За 9 месяцев 2020 года выручка компании сократились и был зафиксирован убыток в размере 39,6 млрд. руб. Также негативное влияние на котировки акций оказали события вокруг строительства «Северного потока 2», которое в течение года не раз приостанавливалось и могло прекратиться полностью.

Котировки акций отреагировали на негативный внешний фон, повлиявший на результаты компании, и акции снизились в течение 2020 года по настоящий момент времени на 17%.

Однако, стоит отметить, что последнее время акции компании активно восстанавливаются в связи с началом роста цен на газ и возобновлением строительства «Северного потока-2».

В целом же все долгосрочные драйверы роста в акциях компании сохраняют свою актуальность на длительном промежутке времени.

ПАО Лукойл. Компания попала в полностью аналогичную ситуацию компании Газпром. Пандемия, вызванная COVID-19, значительно повлияла на результаты компании, как вследствие карантинных ограничений на экспортные операции, так и вследствие сильного падения цен на нефть.

Дополнительным негативным фактором для нефтяных компаний стало заключение следки ОПЕК+ по дополнительным ограничениям добычи нефти, что также коснулось Лукойл.

В результате, по итогам работы за 9 месяцев 2020 года выручка компании снижается и зафиксирован убыток в размере 13,3 млрд. руб.

Котировки акций компании полностью отразили влияние негативных внешних факторов на компанию, в результате чего в течение 2020 года снизились на 16,7%.

Однако, также стоит отметить, что отмечаемые нами положительные драйверы роста в виде лояльной дивидендной политики и высоких дивидендных выплат по акциям при условии восстановления цен на нефть сохраняют свою актуальность как на 2021 год, так и на более длительный срок.

ПАО ТМК. В течение 2020 года на компанию действовали как внешние негативные факторы, так и внутренние позитивные факторы.

Внешние негативные факторы – это пандемия, которая значительно повлияла на результаты компаний нефтегазового сектора, а те, в свою очередь, значительно сократили свои инвестиционные программы, и спрос на трубную продукцию ТМК значительно снизился. Это ударило по выручке и прибыли компании.

Однако, к кризису 2020 года компания подошла в хорошо «подкованном» финансовом состоянии, так как располагала солидной «подушкой» ликвидности после продажи своего дочернего американского подразделения IPSCO. Часть этих средств компания направила на погашение долгов и сокращение долговой нагрузки, а часть на выкуп акций по оферте.

Сокращение долговой нагрузки позволило снизить потери в результате падения спроса и выручки компании, а выкуп акций по оферте поддержал котировки акций компании, так как цена оферты была объявлена с премией к текущим на тот момент рыночным ценам.

В результате по совокупности факторов, акции компании выросли на 10% в течение 2020 года.

Косвенно такие результаты компании были обеспечены наличием большого финансового резерва у компании в результате продажи в 2019 году американского подразделения IPSCO. Поэтому, в целом можно сказать, что компания положительно реализовала данные преимущества в 2020 году, что мы и отмечали год назад в качестве основного драйвера роста.

ПАО Распадская. Аналогично компании ТМК, на Распадскую также действовали существенные негативные внешние факторы и мощные внутренние факторы роста.

Пандемия COVID-19 также негативно повлияла и на сектор металлургии, где существенно сократился спрос на сталь и были «заморожены» большинство экспортных операций компаний. Это закономерно привело к снижению цен на металлургический уголь, основную продукцию Распадской. Это негативно отразилось на финансовых результатах компании и привело к существенному снижению выручки и кратному снижению прибыли компании. Все это негативно повлияло на котировки акций компании в первой половине 2020 года.

Однако, ранее в нашей предыдущей статье «Лучшие акции 2020» мы отмечали, что компания накопила существенную «подушку» ликвидности на своем балансе.

Это косвенно свидетельствовало о том, что компания аккумулирует средства для какого-то крупного приобретения, и вполне возможно, это приобретение крупного профильного актива, который существенно физически увеличит компанию. Год назад это мы выделяли в качестве основного потенциального драйвера роста в 2020 году.

В ноябре 2020 года Распадская сообщила о проведении крупной сделки по приобретению компании Южкузбассуголь. 18 декабря 2020 года на внеочередном общем собрании акционеров компании сделка была одобрена. В соответствии с требованиями законодательства по проведению крупной сделки, всем акционерам, кто не принял участия в голосовании по вопросам сделки или голосовал против, компания выставляет оферту по выкупу акций по цене 164 руб.

Все эти события толкнули акции Распадской вверх, и котировки акций компании в 2020 году выросли на 43,6%.

Таким образом, драйверы роста, которые год назад мы закладывали в качестве основной идеи роста в акциях Распадской, успешно реализовались в 2020 году. Но при этом компания сохраняет дальнейший стратегический потенциал роста, так как сделка с Южкузбассуглем делает компанию крупнейшим в мире игроком угольного рынка, который потенциально может занять пятое место по объемам добычи коксующегося угля в мире.

Yandex. В первой половине 2020 года на компанию оказывал влияние негативный внешний фон, вызванный пандемией COVID-19. Поскольку основная часть доходов компании — это доходы от рекламы, то здесь компания испытала снижение выручки, так как количество рекламодателей сократилось.

Однако, главным драйвером роста в 2020 году мы видели немного другие факторы, нежели наращивание темпов роста выручки и прибыли компании, а точнее возможное включение акций компании в индекс MSCI Russia, что привело бы к значительному притоку инвестиций иностранных индексных фондов в акции компании. О чем мы и писали год назад в нашем предыдущем обзоре.

В августе 2020 года на заседании индексного комитета фонда MSCI акции Яндекса были включены в состав индекса MSCI Russia, причем сразу на четвертую позицию в индексе, подвинув акции ГМК Норильского Никеля. Вес акций Yandex в индексе составил 9,2%, что оказалось очень солидной и значимой долей и обеспечило очень большой приток средств индексных фондов в эти бумаги.

Котировки акций компаний очень бурно отреагировали на это событие как из-за спекулятивного накала, так и из-за реального притока значительных средств индексных фондов. В результате за 2020 год акции компании выросли на 91,6%.

Этот рост полностью реализовал закладываемый нами драйвер роста в виде включения бумаг в индекс MSCI Russia в 2020 году.

Однако, стоит отметить, что компания остается компанией роста с высокими темпами роста финансовых показателей. Это является долгосрочным фактором инвестиционной привлекательности акций компании.

Перспективные акции на 2021 год

В данном разделе мы сосредоточим наше внимание и проанализируем наиболее перспективные акции российского рынка на 2021 год, которые имеют как локальные драйверы роста с высокой степенью реализации в течение предстоящего года, так и долгосрочный инвестиционный потенциал.

Данные бумаги мы выделяем, прежде всего, из-за наличия ярко выраженных и значимых внутренних источников роста, которые в случае негативной динамики всего рынка в целом будут способствовать меньшему снижению акций или же их более быстрому восстановлению по сравнению с остальными бумагами.

ПОЛОЖЕНИЕ ОБ ОГРАНИЧЕНИИ ОТВЕТСТВЕННОСТИ

Представленные в настоящем аналитическом материале мнения выражены с учетом рыночной ситуации на рынке ценных бумаг и связанных с ними событий на дату выхода материала.

Данный аналитический материал является мнением и содержит оценки ИП Кошин В.В. (далее компании Fin-plan) в отношении рассматриваемых ценных бумаг и эмитентов. При этом компания Fin-plan не утверждает, что указанные мнения и оценки являются единственно верными.

Указанные в данном аналитическом материале суждения и аналитические выводы относительно ценных бумаг и рынков, не являются персональными инвестиционными рекомендациями.

Компания Fin-plan и ее сотрудники не несут ответственности за использование или невозможность использования информации, содержащейся в материалах, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, в том числе за возможные убытки от сделок с ценными бумагами, срочных сделок, совершенных на основании данной информации, а также за ее достоверность.

Принимая во внимание вышесказанное, не стоит полагаться исключительно на содержание данного аналитического материала в ущерб проведению собственного независимого анализа.

Компания Fin-plan обращает внимание, что инвестиции в экономику как развитых стран, так и развивающихся, а также операции с ценными бумагами и срочными контрактами связаны с рисками и требуют соответствующих знаний и опыта. В связи с этим рекомендуется проводить тщательное и всестороннее исследование финансово-экономического состояния эмитентов и соответствующих рынков перед принятием инвестиционного решения.

Приведенные в данном аналитическом материале исходные данные (отчетность, котировки) взяты из публичных источников и послужили основой для формирования мнения. Компания Fin-plan признает данные источники надежными, но не несет ответственности за достоверность данных.

Распространение, копирование и / или изменение материалов компании Fin-plan или их части не допускается без получения предварительного письменного согласия от компании Fin-plan. Распространение без согласия компании Fin-plan материалов или их составляющих в любой форме является нарушением условий получения материалов и влечет ответственность, предусмотренную законодательством Российской Федерации.

TCS Group

Страница акции в сервисе Fin-plan Radar — TCS-гдр. Страница компании — TCS Group Holding PLC.

Компания является лидером российского рынка в предоставлении розничных финансовых услуг. Основной актив компании это АО Тинькофф банк. Компания реализует агрессивную политику завоевания рыночной доли и делает это успешно. Финансовые результаты компании растут. И несмотря на то, что кризис 2020 года безусловно коснулся компании, финансовые результаты компании устояли и демонстрируют стабильную динамику роста.

Компания TCS Group – это классическая компания роста. Основной источник роста акций — стабильный рост финансовых показателей высокими темпами. Это является главным драйвером роста акций.

При этом бизнес-планом определены целевые показатели по прибыли компании, которая за два последующих года должна увеличиться на 50%, то есть в среднем бизнес-планом определен рост прибыли компании по 25% в год. Если мы посмотрим на результаты компании за 9 месяцев 2020 года, то увидим, что рост прибыли за этот период составил 26,9%. То есть компания даже немного опережает свои планы.

Также стоит обратить внимание на инвестиционную оценку компании — по основному инвестиционному мультипликатору Р/Е компания оценена дешевле чем сектор в целом, но при этом дороже чем сектор по показателю Р/В.

Согласно нашей оценке, при условии сохранения высоких темпов роста прибыли компании акции имеют значительный потенциал для дальнейшего роста.

Риски: стоит учесть, что акции TCS Group – это агрессивные акции, которые реагируют на движения всего рынка с большей силой. Это касается как периодов роста, так и периодов снижения. Также необходимо учитывать, что компания проводит агрессивную политику по завоеванию и расширению рыночной доли. Это очень хорошо работает, когда складывается благоприятный внешний фон, но в случае затяжного кризиса на финансовых рынках может привести к более значительному снижению финансовых результатов.

// Не является персональной инвестиционной рекомендацией.

ПАО Магнит

Страница акции в сервисе Fin-plan Radar — Магнит ао. Страница компании — Магнит ПАО.

За 2019 год и в течение 2020 года компания пережила значительное количество событий. Это приход новой команды ТОП-менеджмента и формирование новой стратегии развития компании.

Кризис первого полугодия 2020 года для сектора продуктового ритейла оказался не столь плохим временем. В связи с опасениями жесточайшей пандемии и тотального карантина спрос на продукты питания сильно вырос, и практически все ритейлеры полностью «растоварили» свои склады. В этот период у большинства продуктовых ритейлеров выросла выручка и чистая прибыль. Но прибыль компании Магнит продолжила расти и дальше в течение 2-го и 3-го квартала 2020 года.

С нашей точки зрения, это первые плоды масштабной трансформации компании в рамках новой стратегии развития. Теперь Магнит уходит от постоянного количественного расширения торговых площадей и концентрирует усилия на повышении качества и клиентоориентированности, а самое главное фокусируется на повышении рентабельности каждого из своих торговых сегментов. Иными словами, компания должна стать более эффективной, что обязательно должно привести к росту её финансовых результатов.

Это дает нам понимание того, что, согласно нашей методологии оценки, компания имеет дальнейший потенциал роста, который при условии сохранения текущих темпов роста прибыли с высокой степенью вероятности может реализоваться в следующем году.

Риски: сектор ритейла в целом, имея достаточно высокую долговую нагрузку, получает дополнительные выгоды от снижения процентных ставок. Если инфляционное давление будет возрастать, и ЦБ будет вынужден начать повышать ставку, это может негативно сказаться на прибыли ритейлеров. Также для Магнита основным фактором риска является плотная конкурентная борьба. Выручка и прибыли компаний сектора растут, в основном, из-за перетягивания рыночной доли нежели из-за роста сектора в целом, поэтому крайне важно отслеживать темпы роста показателей компании каждый новый отчетный период, чтобы вовремя увидеть момент потенциального замедления роста компании.

// Не является персональной инвестиционной рекомендацией.

ПАО Газпром нефть

Страница акции в сервисе Fin-plan Radar — Газпрнефть. Страница компании — Газпром нефть ПАО.

Для компаний нефтегазового сектора 2020 год стал одним из худших со времен мирового финансового кризиса 2008 года. Карантины и ограничения торговых связей совпали с кризисом перепроизводства на рынке нефти, что вызвало сильное снижение нефтяных котировок.

Это с двойной силой ударило по нефтяным компаниям. В первом полугодии 2020 года компании не могли проводить свои экспортные операции, а когда они были возобновлены, то нефть приходилось продавать по уже намного более низким ценам. Все это сильно сказалось на выручке и прибыли компаний нефтяного сегмента. Поэтому по итогам 9 месяцев 2020 года выручка и чистая прибыль компании Газпром нефть значительно снизились.

Казалось бы, это очень страшная, плачевная ситуация, но мы знаем о том, что карантины и локдауны экономик уже закончились, и скорее всего уже более не возобновятся, а цены на нефть частично восстановились и имеют перспективу к дальнейшему восстановлению.

Ожидания восстановления цен на нефть в течение 2021 года основано на динамике добычи, то есть предложения нефти, и динамики её запасов в мировых хранилищах.

Мы видим, что значительно, более чем в 2 раза, сократилось количество буровых установок, добывающих нефть, с 791 единицы на начало 2020 года, до 310 единиц по состоянию на середину декабря 2020 года. Это свидетельствует о том, что предложение нефти, как минимум также сократилось вдвое. При этом мы видим, что запасы нефти также неуклонно снижаются, что свидетельствует о восстановлении спроса. По отношению к наиболее острому периоду нефтяного кризиса в конце июня – июле 2020 года, когда мировые запасы нефти достигали 2,1 млрд. баррелей, текущие запасы нефти уже снизились на 100 млн. баррелей и вскоре достигнут значений начала 2020 года, когда нефть стоила порядка 68 – 70 долларов за баррель. Такая динамика свидетельствует о том, что котировки нефти с высокой степенью вероятности продолжат свое восстановление в течение 2021 года, при условии отсутствия новых форс-мажорных факторов.

Для нефтяных компаний это также означает однозначное восстановление своих финансовых результатов.

Газпром нефть является одной из самых эффективных компаний сектора, которая даже в самые тяжелые кризисные моменты не продемонстрировала убытков по итогам работы за 9 месяцев 2020 года. Поэтому на текущий момент, с точки зрения инвестиционных мультипликаторов, компания оценена значительно дешевле нефтегазового сектора в целом.

Потенциал восстановления котировок нефти и высокая эффективность компании дают нам понимание того, что компания Газпром нефть также имеет хороший потенциал восстановления финансовых результатов и роста капитализации согласно нашей методике оценки.

Риски: как и большинство сырьевых компаний Газпром нефть сильно зависит от цен на нефть. Поэтому, если внезапные, новые форс-мажорные обстоятельства вновь обрушат цены на нефть, это также негативно скажется на финансовых результатах компании и восстановлении котировок её акций.

// Не является персональной инвестиционной рекомендацией.

ПАО ГМК НорНикель

Страница акции в сервисе Fin-plan Radar — ГМКНорНик. Страница компании — ГМК Норильский Никель.

ГМК НорНикель всегда была очень эффективной компаний с хорошо растущими операционными и финансовыми результатами. С одной стороны, это обеспечивалось проведенной модернизацией производственных мощностей компании, что позволило ей практически полностью отказать от давальческого сырья и повысило рентабельность производства. С другой стороны, это обеспечивалось ростом котировок основных производимых компанией металлов — никеля, меди и палладия.

При этом компания с достоинством пережила наиболее сложные моменты кризиса первой половины 2020 года, вызванного пандемией коронавируса. Её выручка выросла за этот период, а чистая прибыль хоть и снизилась, но не столь существенно, как у других сырьевых компаний.

Да, пусть Вас не смущают крошечные цифры чистой прибыли компании по итогам 1 полугодия 2020 года в 1,1 млрд. руб. Если смотреть на компанию с точки зрения её операционной деятельности, то прибыль снизилась не так значительно.

Данное снижение прибыли в большей степени обеспечено внутренними форс-мажорными факторами, которые произошли с компаний в первом полугодии 2020 года. Это авария на топливохранилище ТЭЦ-3 в Норильске, которое принадлежит дочерней компании НорНикеля. В результате аварии произошел значительный розлив дизельного топлива, который привел к локальной экологической катастрофе в регионе. В результате этого на компанию был наложен экологический штраф в размере 149,3 млрд. руб.

Данный штраф — всего лишь разовое явление, и вероятность его повторения в будущем ничтожно мала, поэтому для оценки будущих результатов компании он не имеет никакого значения. Именно поэтому корректнее оценивать чистую прибыль компании без учета данного разового форс-мажорного события.

В этом случае мы видим, что чистая прибыль компании снижется на 23,3%, что все же является достойным результатом для сырьевой горнодобывающей компании в условиях жесткого кризиса.

Высокая эффективность компании и устойчивость компании, а также технологические перспективы роста основных металлов, которые добывает компания, позволяют нам предположить, что с высокой степенью вероятности финансовые результаты компании полностью восстановятся уже по итогам работы за 2020 год, а в течение 2021 года продемонстрируют дальнейший прирост. Согласно нашей модели оценки компании, это дает дальнейший потенциал роста её акциям с апсайдом более 39%, который имеет высокую вероятность реализации в следующем году.

Риски: основными рисками для компании являются риски снижения цен на основные металлы, производимые компанией, такие как никель, палладий и медь, а также риски отрицательных курсовых разниц, так как компания является практически чистым экспортером.

// Не является персональной инвестиционной рекомендацией.

ПАО Сбербанк

Страница акции в сервисе Fin-plan Radar — Сбербанк. Страница компании — Сбербанк ПАО.

Несмотря на то, что компании финансового сектора и банки всегда были чувствительны к кризисам, кризис первого полугодия 2020 года, вызванный пандемией коронавируса, никак не повлиял на финансовые результаты Сбербанка. Более того, они выросли и ускоряют темпы своего роста.

За неполный финансовый 2020 год прибыль банка уже значительно превысила результаты 2019 года, кредитный портфель также вырос, а уровень просроченной задолженности находится на стабильно низком уровне.

При этом банк стабильно выплачивает дивиденды, и дивидендная доходность акций растет каждый год. Цель, которую озвучивает менеджмент банка – это стабильно каждый год выплачивать дивиденды в размере 50% от чистой прибыли по МСФО.

Столь устойчивые финансовые результаты банка даже в кризисный год, позволяют нам сделать предположение, что на фоне восстановления экономики РФ и мировой экономики в 2021 году, банк с высокой степенью вероятности как минимум сохранит, а скорее всего и еще больше нарастит темпы роста прибыли и размер дивидендных выплат.

Традиционно Сбербанк нами воспринимается как классический банк, который является безоговорочным лидером всего банковского сегмента РФ. Однако, на наших глазах происходит глобальная трансформация банка, который в перспективе перестанет быть «чистой» кредитной организацией. Сейчас Сбербанк имеет совместное предприятие «МФ Технологии» с компанией Mail.ru, которое является точкой перспективного роста сегмента IT-технологий и электронной коммерции в Сбербанке.

В развитии данного направления Сбербанк ставит для себя очень амбициозные планы, это войти в тройку лидеров сегмента электронной коммерции уже в 2023 году, а к 2030 году как минимум 50% выручки получать от направлений небанковской сферы деятельности, то есть от электронной коммерции и запущенных IT-проектов.

В чем заключается основная инвестиционная идея в акциях Сбербанка — новые потенциально прибыльные сегменты бизнеса, которые активно развивает банк, пока никак не учитываются рынком в его капитализации. То есть, пока Сбербанк торгуется исключительно по стоимости своего основного банковского бизнеса, а потенциальные перспективы нового совместного предприятия никак не учтены в его капитализации. Поэтому инвесторы, покупая акции Сбербанка сейчас, покупают новое IT-направление в банке, по сути, бесплатно.

Эту логику очень легко увидеть на простом графике акций Сбербанка:

Казалось бы, это более отдаленные перспективы 2023 года или даже 2030 года, но инвесторам всегда стоит помнить, что рынок живет на шаг вперед в будущем и всегда начинает отрабатывать будущие перспективы заранее, и данный драйвер будущего роста с высокой степенью вероятности может отработаться уже в следующем году.

Исходя из этого, согласно нашей модели оценки, мы оцениваем текущий потенциал роста акций банка на уровне более 75%.

Риски: акции Сбербанка – это агрессивные акции, которые реагируют на движения всего рынка с большей силой, это касается как периодов роста, так и периодов снижения. Также в качестве потенциальных рисков, которые могут коснуться результатов работы банка и отразиться на его капитализации, стоит отметить риски новых санкций со стороны США и Европы, направленные против финансовой системы РФ, а также возникновение различных чрезвычайных, форс-мажорных ситуаций.

// Не является персональной инвестиционной рекомендацией.

Выводы

Казалось бы, в инвестировании самое главное выбрать самые сильные и перспективные акции, но на самом деле это не совсем так. Да, выбор инвестиционно привлекательных бумаг – это безусловно важный компонент инвестирования, но он может оказаться абсолютно нерезультативным, если инвестор не действует системно и пренебрегает остальными правилами успешного инвестирования.

Чтобы инвестиции представляли из себя системный и просчитанный процесс, где контролируются риски и предсказуем конечный результат, также необходимо соблюдать следующие принципы:

-

Стоит помнить, что любая даже самая хорошая и перспективная акция – это высоко рисковый актив, котировки которого могут значительно снизиться при наступления рисковых событий. Это может быть что угодно, вплоть до падения метеорита на центральный офис компании. Поэтому риски по акциям в инвестиционном портфеле обязательно необходимо перекрывать доходностью от инструментов с фиксированной доходностью.

-

Диверсификация, чем больше акций в Вашем инвестиционном портфеле, тем меньше удельный риск каждой отдельно взятой бумаги. Поэтому даже если что-то и случается с отдельно взятой компаний, это не влияет критическим образом на общую результативность портфеля. Главное, что необходимо соблюдать при процессе диверсификации это то, чтобы акции как можно меньше коррелировали друг с другом, и диверсификация осуществлялась только по инвестиционно привлекательным бумагам, а не по всем компаниям всего рынка без разбора.

-

За любой, даже самой хорошей акцией надо следить. Это не означает, что нужно каждый день проверять котировки акций, упали они или выросли на 2% — 3%. Это значит, что необходимо мониторить и анализировать финансовые результаты компании и оценивать каждую её новую вышедшую отчетность, а также анализировать и пересчитывать инвестиционные мультипликаторы. Ни одна компания не находится в полностью статичном положении, её результаты и достижения постоянно меняются, важно отслеживать эти тенденции и всегда вовремя на них реагировать.

Только при соблюдении такого комплекса правил инвестирование становится системным и профессиональным процессом.

Добиться этого Вам поможет наш сервис, который полностью закрывает все потребности инвестора по аналитике акций, мониторингу финансовых результатов компаний и ведению инвестиционных портфелей – сервис Fin-Plan RADAR.

А также обучение в нашей «Школе разумного инвестора», которое позволяет научиться инвестированию с нуля и дойти до профессионального уровня.

Также, если Вас заинтересовал наш подход и аналитика в инвестировании, Вы можете посетить наш бесплатный мастер-класс, где Вы подробнее сможете узнать о данных подходах в инвестировании.

Удачных Вам инвестиций!

Самостоятельно выбирать акции для вложений из сотен вариантов на бирже непросто, так что я предлагаю к ознакомлению список бумаг, вкладываться в которые выгодно и сравнительно безопасно. Хочу сразу предупредить: на бирже всегда есть риск. Я опишу наиболее перспективные и выгодные акции российских компаний на сегодня, но не факт, что через месяц или даже неделю ситуация не изменится. Всегда проверяйте текущее состояние рынка перед покупкой!

Растущие отрасли

Прежде чем выбирать акции каких российских компаний выгодно покупать, давайте рассмотрим отрасли, на которые стоит обращать внимание. Основным фактором формирования рынка в этом и предыдущем году оказался COVID-19, так что здесь не будет никаких сюрпризов.

Авиакомпании

Сектора, пострадавшие от пандемии, возглавляют список растущих отраслей. Логика здесь довольно проста — в начале локдауна их акции резко упали из-за введения ограничений. Так, например, случилось с авиакомпаниями — они потерпели огромные убытки из-за запретов перелетов, и их котировки ожидаемо упали. Взгляните на акции «Аэрофлота», обратите особое внимание на падение котировок после начала 2020 года.

Аналогичная динамика наблюдается у всех авиакомпаний. Оцените перспективы роста, опираясь на котировки, что были до пандемии. Например, у Аэрофлота в 2019 году курс стабильно держался в диапазоне 80–90 рублей, сейчас же он равен 69 рублям. Скорее всего, компания будет плавно подниматься до предыдущих значений.

Авиакомпании заинтересованы в увеличении стоимости акций. Чтобы поднять цену на акции, часто используется повышение дивидендов. Акции становятся более привлекательными для инвесторов, и те скупают их активнее, поднимая рыночную цену. Можно ожидать, что крупные авиакомпании будут предлагать приличные выплаты своим акционерам.

Нефтедобыча

Здесь ситуация та же, что и с авиакомпаниями: пандемия снизила котировки акций нефтедобывающих компаний, и у них появился потенциал роста.

Самые низкие котировки у большинства компаний позади, зато сейчас многие показывают уверенный рост. Взгляните на график акций Татнефти — после начала пандемии акции резко упали, а теперь стремятся к предыдущим значениям. Есть все основания предполагать, что через некоторое время они снова будут стоить больше 700 рублей.

IT-технологии

Переход на удаленную работу сделал свое дело — сейчас многие компании оставляют сотрудников на удаленке, даже несмотря на закончившийся локдаун. Кроме того, люди, оказавшись взаперти, стали более активно пользоваться технологиями. Все это повышает спрос на информационные технологии, так что несколько IT-фирм однозначно стоит включить в список выгодных акций российских компаний.

Большой рост IT-компаний состоялся уже в 2020 году и продолжился в 2021. Нельзя точно сказать, поднимутся ли они выше или замрут на месте. Маловероятно, что эти акции пойдут вниз. Большинство аналитиков уверены, что еще год–два котировки IT-компаний продолжат расти. Впрочем, даже если они останутся примерно на этом уровне, владеть такими акциями все-таки стоит — эти компании платят неплохие дивиденды, и долгосрочные перспективы роста у них есть.

Взгляните на акции Яндекса, и вы увидите интенсивный рост с начала 2020 года.

Это одна из самых быстрорастущих российских компаний, и в нее стоит вложиться. Давайте рассмотрим эту и другие бумаги более пристально.

15 самых выгодных акций российских компаний в 2021 году

Перехожу к обзору самых выгодных акций российских компаний, которые можно приобрести в 2021 году.

Yandex

За год доходность этой компании возросла на 86,2%. IT-сектор сейчас находится на пике популярности, а Яндекс — ведущая российская IT-компания. Кроме того, он активно расширяет свое поле деятельности различными сервисами — если раньше это был просто поисковик, то сейчас Яндекс успешно занимает одну из лидирующих позиций в сфере такси, доставок и других сервисов. В общем, падения Яндекса никто не ожидает — скорее всего, это российский Google, и пренебрегать его акциями не стоит. Сейчас Яндекс выпускает одни из самых выгодных акций среди российских компаний.

ПАО Газпром

Нефтегазовая промышленность в 2020 году испытывала трудности, с которыми не сталкивалась с кризиса 2008 года. Резкий обвал цен открыл перед акциями Газпрома довольно неплохие перспективы: к середине 2021 года компания вышла на доковидную стоимость бумаг, а затем продолжила расти. Большие дивиденды подстегивают инвесторов вкладываться в акции Газпрома, что тоже работает на повышение котировок. Сейчас Газпром выплачивает около 9% дивидендов за акцию, приближаясь к показателю Сбербанка (10%).

Дополню эти слова небольшим анализом нефтегазового рынка. В начале 2020 года в мире была 791 буровая установка, но к концу года их количество снизилось до 310. Предложение уменьшилось, а спрос вернулся — запасы добытой нефти уже сейчас значительно сократились. Это неизменно приведет к росту цен на нефть, что, в свою очередь, положительно скажется на финансовом положении Газпрома (и его акционеров).

Учитывайте, что все нефтегазовые компании зависят от цен на свое сырье. Если снова случится форс-мажор, который обвалит цены на нефть, акции Газпрома могут упасть. Но Газпром — это компания федеральной значимости, и критического падения котировок ожидать не стоит. Так что я без опасений включаю его в список акций российских компаний, которые выгодно покупать сейчас.

ПАО Лукойл

Ситуация практически полностью аналогична Газпрому, так что повторяться не буду. Отмечу лишь, что котировки Лукойла менее волатильны по сравнению с Газпромом.

TCS Group

В эту группу компаний входят финансовые предприятия, в частности АО Тинькофф банк. По результатам финансовых отчетностей, у TCS Group все очень хорошо: компания выстояла в кризис и продолжила рост. Компания опережает собственные планы по прибыли, что нельзя не назвать плюсом.

ПАО Магнит

Доходность «Магнита» выросла на 64,4% за прошлый год, и котировки продолжают расти. Факторами роста являются:

- хорошие финансовые отчетности, привлекающие инвесторов;

- расширение целевой аудитории за счет открытия магазинов разных форматов («Магнит у дома», «Магнит Косметик», «Магнит Опт» и так далее);

- приличные дивиденды.

После пандемии люди начали активнее закупаться продуктами у дома, избегая крупных гипермаркетов, а «Магнит» как раз и предлагает подобный формат покупок.

ПАО ГМК НорНикель

НорНикель в принципе всегда был компанией, достойной вложений — финансовые результаты много лет стабильно росли. После начала пандемии компания упала в цене, но пострадала меньше других сырьевых предприятий. Серьезной проблемой стал экологический штраф, наложенный в первом полугодии 2020 года: тогда случилась авария в Норильске, которая вызвала локальную экологическую катастрофу. Иностранные инвесторы, размышляя, какие акции российских компаний выгодно купить, отвернулись от НорНикеля именно по этой причине, что и послужило падением котировок. Но эксперты уверены, что авария оказалась всего лишь единичным случаем, и в будущем на компанию не будут накладываться крупные санкции.

При инвестировании в НорНикель учитывайте курсовую разницу: компания является практически чистым экспортером. Отрицательные курсовые разницы негативно скажутся на котировках.

ПАО Сбербанк

В начале локдауна (февраль 2020) стоимость акций Сбербанка снизилась меньше, чем у других банков, а затем компания пошла на уверенный рост. Сбербанку потребовался всего год, чтобы оправиться от кризиса.

Отмечу и другие факторы роста:

- стабильно низкая задолженность в финансовой отчетности;

- увеличение дивидендов, причем выполняемое в соответствии с обещаниями;

- устойчивые финансовые результаты даже в условиях пандемии;

- развитие IT-сегмента банка.

Сбербанк сейчас развивает информационные направления (подписки на сервисы, доставка, e-commerce), но это пока не учитывается рынком в капитализации компании. Фактически инвестор, покупая акции Сбербанка, получает его IT-сегмент бесплатно.

Сейчас Сбербанк выпускает одни из самых выгодных дивидендных акций среди российских компаний — в 2021 году были выплачены дивиденды в размере 18,7 рубля за акцию (то есть 56% чистой прибыли по МСФО).

Сбербанк относится к «голубым фишкам» российского рынка. Хотите узнать, что это такое и как работать с такими бумагами? Прочитайте статью: «Голубые фишки: акции крупнейших эмитентов и их особенности».

Аэрофлот

Акции Аэрофлота после пандемии выправились и стабильно удерживаются на одной позиции. Сейчас это сравнительно безопасное вложение, а эмитент, стремясь поднять котировки, платит неплохие дивиденды.

Mail.ru Group

О росте популярности IT-компаний уже было сказано выше, рассуждения здесь аналогичны Яндексу. Напомню, что этой компании принадлежат соцсети «Вконтакте» и «Одноклассники».

МТС

Системы связи сейчас тоже стали более востребованными, чем раньше, из-за удаленной работы. Хочу отметить волатильность котировок, но в целом у компании наблюдается уверенный рост.

Русал

Цены на алюминий восстанавливаются, так что Русал демонстрирует уверенный рост. Нет предпосылок для резкого падения котировок в ближайшее время.

Русагро

Агротехнические компании тоже постепенно поднимаются в цене — стоимость пищевого сырья (сахара и зерна) значительно возросла после пандемии.

Globaltrans

Как и другие транспортные компании, Globaltrans сперва упал в цене, а затем начал расти и перерастать доковидные значения.

Petropavlovsk Gold

Эта компания решила восстановить выплату дивидендов, так что покупать акции выгодно со всех сторон: и дивиденды получите, и акции скорее всего продолжат расти. Кроме того, цены на золото растут, что тоже положительно сказывается на капитализации компании.

Московская биржа

Акции Московской обоснованно считаются «золотой классикой», и в 2021 году их положение не изменилось — это по-прежнему очень выгодные акции с уверенным ростом котировок и достойными дивидендами.

Выводы

Итак, перед вами есть список наиболее перспективных бумаг российского фондового рынка. Вы узнали, какие акции российских компаний выгодно купить сейчас. Я настоятельно рекомендую не покупать их бездумно, а проанализировать рынок и удостовериться, что эти бумаги подходят для вашего портфеля.

Надеюсь, эта статья помогла вам с выбором акций. Если материал был полезным и интересным, поделитесь им с друзьями в соцсетях.

В 2020 году акции российских компаний показали одну из самых низких доходностей относительно акций зарубежных компаний. На это повлияли пандемия COVID-19, обвал цен на нефть и санкции. В то же время средняя дивидендная доходность компаний из РФ осталась одной из самых высоких в мире. В 2021 году экономика России, как и других стран, должна начать восстанавливаться на фоне вакцинации и ослабления влияния пандемии.

Ниже мы рассказали, какие российские акции купить в 2021 году, и перечислили их факторы роста, проанализировав инвестидеи от аналитиков брокерской компании «Финам».

1. «РУСАЛ»

- Перейти в карточку компании

«РУСАЛ» – российская компания, которая производит алюминий. Выпускает первичный алюминий, цилиндрические и плоские слитки, катанку, фольгу, колёсные диски. Продукцию «РУСАЛа» используют в промышленности, строительной, электротехнической, транспортной и упаковочной отраслях.

Факторы роста:

- «РУСАЛ» – третий по величине производитель первичного алюминия и первый, если не учитывать Китай. Занимает долю в 5,9% от общемирового производства алюминия.

- Цены на алюминий восстанавливаются после кризиса из-за пандемии COVID-19.

- Компания модернизировала свои мощности и поддерживает их загрузку.

- У «РУСАЛа» много продуктов с высокой добавленной стоимостью, например: алюминиевые листы, фольга, цилиндрические слитки, диски для колёс.

- «РУСАЛ» выпускает алюминий, используя возобновляемые источники энергии, что даёт преимущество на европейском рынке перед китайскими компаниями.

2. «Полюс Золото»

- Перейти в карточку компании

«Полюс» – крупнейший производитель золота в России и четвёртый на глобальном рынке. Владеет запасами золота в 61 млн унций – это третий показатель в мире.

Факторы роста:

- Компания добывает сырьё низкозатратным карьерным способом, а ещё несёт расходы в рублях, хотя продажи золота привязаны к доллару. Это помогает «Полюсу» быть одним из самых эффективных игроков в отрасли.

- «Полюс» осваивает крупное месторождение золота в Иркутской области – Сухой лог. Проект позволит компании с 2026-го года стать крупнейшим производителем золота в мире.

- Привлекательная дивидендная политика на полугодовой основе.

3. «Детский мир»

- Перейти в карточку компании

«Детский мир» – сеть магазинов, которые продают товары для детей: игрушки, одежду, коляски, пеленальные столики, кроватки.

Факторы роста:

- Менеджмент компании показал, что умеет масштабировать бизнес. Ведь 22% всех детских товаров в России продаются «Детским миром».

- С 2021–2024 гг. компания хочет открыть ещё 5 распределительных центров, улучшив доставку товаров, а также 300 новых магазинов базового формата.

- В 2020 году выручка от интернет-продаж «Детского мира» выросла с 11 до 24%.

- Мобильное приложение компании загружено 6,7 млн раз и является важным каналом для продаж. Около 73% от всех интернет-заказов оформляется через него.

- Стабильные дивидендные выплаты.

4. «НОВАТЭК»

- Перейти в карточку компании

«НОВАТЭК» – самый крупный производитель природного газа в РФ. Основная деятельность компании – разведка, добыча, переработка, а также продажа газа и жидких углеводородов.

Факторы роста:

- К 2030 году компания хочет увеличить производство СПГ (сжиженного природного газа) в 3–3,5 раза до 60–70 млн тонн за счёт ввода в работу новых производственных проектов.

- Рынок СПГ растёт сильнее остальных рынков ископаемого топлива. Планируется, что к 2040 году потребление СПГ вырастет в два раза. Так «НОВАТЭК» найдёт новые направления для продаж. Одним из них будут страны Азии, где пока часто используют уголь.

- «НОВАТЭК» защищён от мировых спадов цен на энергоносители. Потому что цены на газ фиксируют внутри страны, а ещё иногда индексируют.

- Компания стабильно повышает дивидендные выплаты всю свою историю.

5. «Совкомфлот»

- Перейти в карточку компании

«Совкомфлот» – крупнейшая судоходная компания в России. Перевозит сырую нефть, нефтепродукты, СПГ. Обслуживает платформы, которые занимаются нефтегазовой добычей на шельфовых месторождениях.

Факторы роста:

- Компания работает с энергетическими проектами РФ, которые находятся в сложных климатических условиях.

- Клиенты «Совкомфлота» – крупные нефтегазовые компании: «НОВАТЭК», «Лукойл», Royal Dutch Shell, Chevron, Exxon Mobil.

- У компании есть 146 судов, которые перевозят сырьё из сложных ледовых районов. К 2025 году «Совкомфлот» планирует нарастить флот ещё на 26 судов.

- Рост мирового спроса на сжиженный природный после кризиса COVID-19 будет увеличивать спрос на услуги компании. При этом выручка «Совкомфлот» установлена в долларах, а это защищает от обесценивания рубля.

- Во время кризиса в 2020 году компания показала стабильность и рост. Выручка увеличилась на 22,1%, а чистая прибыль – на 113,9%.

- Для работы крупных танкеров «Совкомфлот» использует более чистое газомоторное топливо, что повышает экологический рейтинг компании.

- Привлекательные и ежегодные дивиденды.

6. «Аэрофлот»

- Перейти в карточку компании

«Аэрофлот» – авиационный российский холдинг, в состав которого входят авиакомпании «Победа», «Россия» и «Аврора». В 2020 году «Аэрофлот» перевёз 14,6 млн пассажиров – третий показатель в Европе, а весь холдинг перевёз 30,2 млн. Это на 50% меньше, чем в 2019 году.

Факторы роста:

- Финансовые результаты компании в 2020 году оказались ниже показателей 2019 года, но на рынке внутренних авиаперевозок «Аэрофлот» продемонстрировал стабильные результаты. Объёмы полётов были сопоставимы с уровнем 2019 года, а загрузка кресел достигла почти докризисных значений из-за оптимизации бизнес-процессов.

- «Аэрофлот» снизил расходы за счёт уменьшения трат на топливо, обслуживание судов и пассажиров, сокращения зарплаты, таможенных пошлин. Это помогло поддержать финансовые показатели в 2020 году.

- Драйвер роста компании – лоукостер «Победа», который увеличил перевозки пассажиров во втором полугодии 2020 года на 7,6%. Менеджмент рассчитывает, что к 2028 году «Победа» нарастит число самолётов с 30 до 170, а количество пассажиров увеличится с 10 млн до 50 млн в год.

- Ожидания вакцинации населения, которая поможет вернуться обществу к нормальной жизни и начать туристические поездки.

7. «Норникель»

- Перейти в карточку компании

«Норильский Никель» – российская горно-металлургическая компания, крупнейший в мире производитель никеля и палладия. Занимает четвёртое место по производству платины и родия и одиннадцатое место по выпуску меди.

Факторы роста:

- Рынки сырья находятся в фазе роста из-за восстановления экономики после 2020 года, а цены на металлы выросли.

- Компания обеспечена сырьём – её запасы составляют около 757 млн тонн. Разработки запасов хватит на десятилетия.

- «Норникель» – одна из самых эффективных компаний в отрасли. Она тратит деньги на производство в рублях, а зарабатывает в валюте, потому что 95% продукции отправляет на экспорт.

- У компании высокие дивиденды по сравнению с другими представителями отрасли.

8. «Магнит»

- Перейти в карточку компании

«Магнит» – одна из ведущих розничных сетей в России по продаже продуктов. В магазины компании каждый день приходят около 13 млн человек.

Факторы роста:

- Преимущество «Магнита» – самый широкий географический охват в РФ среди других продуктовых сетей и развитая логистическая структура. У компании 21 тысяча магазинов по всей стране, 38 распределительных центров, 4800 грузовиков, своё производство зелени, овощей и грибов.

- Компания хочет развивать цифровое направление – заказ продуктов онлайн и доставку на дом. В тестовом режиме «Магнит» запустил завод по выращиванию грибов шиитаке, где процессом управляет искусственный интеллект.

- В 2020 году «Магнит» занял новые торговые площади и расширил плотность продаж из-за ухода с рынка компаний, которые не пережили кризис.

- «Магнит» присоединился к Глобальному договору ООН – международное корпоративное соглашение об устойчивом развитии. Это увеличит лояльность покупателей к бренду. Теперь компания обязана соблюдать принципы в области трудовых прав и прав человека, борьбы с коррупцией и защиты окружающей среды. По этой инициативе она хочет уменьшить расходы воды и энергии на 25%, объём органических отходов – на 50%, а упаковку для своей торговой марки делать многоразовой и перерабатываемой.

9. «Роснефть»

- Перейти в карточку компании

«Роснефть» – стратегическое предприятие России, которым на 40% владеет государство. Разведывает, добывает, перерабатывает и продаёт нефть, нефтепродукты и газ.

Факторы роста:

- Крупнейшие запасы «Роснефти» находятся в Красноярском крае на проекте «Восток Ойл», который компания хочет разрабатывать вместе с иностранными партнёрами. Проект повлияет на развитие Северного морского пути, что поможет увеличить добычу на месторождениях «Роснефти» за полярным кругом. Запасов «Восток Ойл» хватит на 60 лет.

- «Роснефть» владеет самым большим количеством лицензий на участки в арктическом континентальном шельфе РФ. По оценкам, к 2050 году шельф может приносить 20–30% от всей добычи нефти в России.

- Компания извлекает нефть при помощи технологии горизонтального бурения: из 3 тысяч скважин, пробуренных в 2019 году, 50% были горизонтальными. Такая технология помогает добывать нефть в породах вечной мерзлоты низкозатратным способом и сохранять высокую маржинальность.

- «Роснефть» заявляет, что один из главных рынков сбыта – страны Азиатско-Тихоокеанского региона и наращивает на этом направлении долю выручки. В четвёртом квартале 2018 года доля от продаж нефтепродуктов составила 26%, а в 2019 году – 35%.

10. «Интер РАО»

- Перейти в карточку компании

«Интер РАО» – российский энергетический холдинг. Производит электрическую и тепловую энергию. Владеет тепловыми станциями, гидроэлектростанциями, ветропарками и распределяет энергию при помощи трёх сетевых компаний. Обеспечивает энергией 62 субъекта РФ.

Факторы роста:

- Рынок электроэнергии выходит из кризиса. В первом квартале 2021 года потребление энергии в России выросло на 5,1%.

- «Интер РАО» продаёт энергию не только в России, но и в зарубежных странах. Из-за холодной зимы у компании вырос уровень сбыта в Латвию, Литву, Эстонию и Финляндию, а оптовые цены на энергию превысили докризисные значения.

- Компания активно модернизирует и обновляет старое оборудование. «Интер РАО» к 2022 году введёт в работу около 15 новых объектов по программе ДМП и КОММод – правительственные программы по обновлению энергетических мощностей.

Как купить российские акции

Акции российских компаний продаются на Московской бирже – площадке, которая организовывает торги ценными бумагами. Но покупать акции напрямую на бирже нельзя. Это можно сделать только через брокерскую компанию.

Брокер – профессиональный посредник между биржей и инвестором. Он выполняет поручения по покупке или продаже акций и берёт за это комиссию. Обычно комиссия не превышает 0,3% от общей суммы транзакции.

Для начала работы с брокером нужно открыть у него брокерский счёт. Перед покупкой акций на счёт заводят деньги, а после продажи выводят туда прибыль.

Открыть брокерский счёт и купить акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня. Чтобы заполнить заявку, нужен только паспорт.

- Когда всё будет готово, зайдите в личный кабинет, пополните счёт картой, выберите нужные акции и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за операции от 0,025%. Пополнение счёта или вывод денег бесплатно, а начинать торговать можно с любой суммы.

Читайте: 15 самых выгодных акций российских компаний в 2020 году

Достаточно сложно угадать, какие перспективные российские акции выбрать для своего инвестиционного портфеля в следующем году. Слишком много нюансов, которые могут серьезно повлиять на курсовую стоимость ценных бумаг и на дивидендную политику российских компаний. Расскажем, как заработать на росте и на дивидендах, а также почему мы выбрали именно эти компании.

Сложные расчеты

По мнению аналитиков, с большой вероятностью следующий 2021 год будет таким же непростым, как и нынешний. Пандемия находится на самом пике, вакцинация только начинается, и все это происходит на фоне жесткого кризиса в мировых экономиках и неясных перспектив их восстановления даже в среднесрочной перспективе. При этом изменился подход инвесторов к оценке рисков и выбору активов.

Низкие ставки по банковским вкладам благодаря снижению ключевой ставки Центробанка подогрели интерес россиян к фондовому рынку: с начала этого года и по состоянию на конец октября на финансовый рынок вышли 3,6 млн человек, а совокупное число россиян, имеющих брокерские счета, достигло 7,5 млн человек.

При этом доля частных инвесторов в торгах российскими акциями в октябре достигла 43%, тогда как еще в 2019 г. этот показатель составлял только 34%. Понятно, что в зависимости от той или иной ситуации на мировой арене российский рынок и отдельные акции будут вести себя по-разному.

Поэтому имеет смысл ориентироваться на базовый сценарий – постепенное восстановление деловой активности и макроэкономической ситуации, которое будет способствовать умеренному росту фондового рынка на 15-20% в течение следующего года.

Исходя из динамики российских отраслевых фондовых индексов, можно предположить, что именно отстающие в 2020 году отрасли продемонстрируют наибольший рост в 2021 году.

Самые перспективные российские акции в 2021 году

Акции нефтяников в следующем году вполне способны принести доходность выше рынка на фоне ослабления пандемии, роста мирового спроса на нефть, а также послабления квот ОПЕК+.

Особенно в этом секторе аналитики выделяют компании «Газпром нефть», «Татнефть» и «Лукойл» как самые эффективные и рентабельные. Так, покупка акций «Лукойла» в диапазоне 4000–4500 руб. выглядит привлекательной возможностью при среднесрочном и долгосрочном инвестировании. Одной из отличительных черт этой компании является постоянный рост дивидендов, которые будут повышаться не менее, чем на рост инфляции.

Следующая компания – «Роснефть». Относительная среднесрочная устойчивость этих бумаг связана с тем, что компания продолжает программу выкупа собственных акций на открытом рынке. В текущем году такая поддержка для них оказалась очень своевременной. В случае улучшения ценовой конъюнктуры на мировом нефтяном рынке акции «Роснефти» получат стимул для восстановления в район 450–500 рублей. Стоит учитывать и такой фактор, как близость эмитента к государству. Это значит, что компания скорее всего получит различные налоговые льготы.

У компании «Сургутнефтегаз» имеет смысл покупать привилегированные акции или, как они называются на биржевом сленге, «префы». Эти бумаги традиционно выступают в роли защитного актива, благодаря наличию у эмитента крупных валютных накоплений. По этой же причине компания относительно легко переживает текущий спад цен на углеводороды. В следующем году ожидаются достаточно высокие дивиденды, а сами «префы» имеют высокий потенциал роста.

Перспективные российские акции в финансовом секторе

В финансовом секторе аналитики выделяют акции Мосбиржи и Сбербанка. Котировки акций «Сбербанка» редко опускаются в нисходящий тренд. Политика выплаты дивидендов такова, что среди держателей акций подавляющее число постоянных клиентов. Также есть большой поток новых держателей. Стоимость акций Сбербанка на ноябрь 2020 года составляет примерно 250 рублей.

Многие европейские аналитики дают прогноз на увеличение котировок до 300 руб. и рекомендуют не обращать внимания на временные просадки. Эксперты советуют потенциальным инвесторам, если средства позволяют, держать акции Сбербанка в своем инвестиционном портфеле.

По оценкам экспертов Финам, доходность акций «Мосбиржи» может составить 23%. В этом году у биржи более высокие торговые обороты, а также заметен приток новых частных клиентов, которые ищут альтернативные способы заработка и недовольны низкой доходностью банковских депозитов. Кроме того, выгоду можно извлечь и от размещения госдолга – государство планирует привлечь на бирже около 4 трлн рублей. При этом прибыль «Мосбиржи» растет, например, за третий квартал 2020 года она увеличилась на 6,8% до 5 453,4 млн. рублей.

Перспективные акции российских компаний в энергетике

Сектор энергетики интересен за счет высоких дивидендных выплат, а также в связи с возможными реорганизациями и структурными преобразованиями, которые позволят оптимизировать бизнес. Благодаря этому, бумаги энергетических компаний все чаще называют как самые перспективные российские акции в следующем году;

Первый кандидат на покупку – акции одного из крупнейших энергетических холдингов в России — «Русгидро» с прогнозируемой доходностью до 34,95%. Горизонт инвестиций – август 2021 года. В 2020 г. у компании выросли финансовые показатели (выручка и чистая прибыль), а чистый долг, наоборот, снизился. Это позволит совету директоров «Русгидро» увеличить дивидендные выплаты в 2021 г., что послужит драйвером роста котировок.

Энергетическая монополия — «Россети», управляющая магистральными сетями в 80 российских регионах получила контроль над самой прибыльной дочерней компанией холдинга — ФСК ЕЭС. Благодаря этому событию, рыночная стоимость компании вырастет. Кроме того, по информации Финам, в 2022 г. «Россети» планируют провести SPO и увеличить долю акций в свободном обращении. Это еще одна причина вероятного роста дивидендной доходности для акционеров.

Прогнозируемая доходность акций еще одного энергетического гиганта – «Интер РАО» — 20,15%. Горизонт инвестирования — сентябрь 2021 года

Согласно новой стратегии компании, к 2030 г. она планирует расширить количество активов в генерации и сбыте энергии, что со временем перейдет в рост прибыли и дивидендов.

Перспективные акции российских компаний в металлургии

Среди игроков рынка добычи металлов хорошие позиции сохраняют «Норильский никель», «Северсталь», «НЛМК», «ММК» и в меньшей степени «АЛРОСА».

Акции золотодобывающих компаний, в частности, «Полюс» и «Полиметалл», в последние недели имеют отрицательную динамику на фоне оптимизма участников фондового рынка. Тем не менее, с большой вероятностью просадка будет кратковременной, поэтому вложить часть капитала в эти активы будет целесообразно.

По мнению экспертов, акции компании «Норильский никель» можно использовать для спекуляций на короткой дистанции. Фундаментальные показатели компании достаточно высоки, она стабильна и имеет тенденцию к росту. Дивиденды компании составляют 11-12%, что является высоким показателем.

В свою очередь «Северсталь» – металлургическая компания с активами в России и небольшим количеством предприятий за рубежом. Производство стали восстанавливается после COVID-19, возобновляется рынок строительства в Европе и Азии. Ориентированность компании на экспорт должна позитивно отразиться на ее росте.

Самые перспективные российские акции в IT

Несмотря серьезный список самых разных секторов, по мнению экспертов, самые перспективные акции российских компаний в 2021 г., — это в первую очередь бумаги технологических компаний. По прогнозам аналитиков, в следующем году технологический сектор США во главе с FAANG продолжит демонстрировать выдающиеся результаты, что окажет позитивное влияние на представителей этого направления по всему миру.

В качестве претендентов на обязательную покупку аналитики называют «Яндекс» и Mail.ru Group. Обе отечественные компании значительно выросли за период пандемии и вышли на принципиально новый уровень.

Изменение за день

Мин.: 1642.8

Макс.: 1700.4

Потребительский сектор

Акции «Магнита» немного потеряли в стоимости из-за смены владельцев в 2018 году. Но с того времени обороты набирают темп. Теперь руководство «Магнита» выразило желание купить 100% акций «Ленты». Если сделка удастся, то уровень дохода объединенных компаний превысит совокупный доход группы Х5 Retail. Это позволит компании стать лидером среди всех подобных сетевых магазинов.

Еще один вариант перспективных инвестиций в потребительский рынок — это покупка акций «Детского мира». Компания активно растет в сегменте онлайн-продаж и восстановилась от последствий пандемии, успешно адаптировавшись к новым условиям. Всю чистую прибыль Детский мир направляет на дивиденды. Сочетание высокой дивидендной доходности и темпов роста бизнеса привлекает инвесторов.

Наконец, в качестве защитных активов аналитики рекомендуют использовать акции МТС. Акции МТС, гарантирующие своим владельцам высокий уровень дивидендных выплат, являются своего рода «квазиоблигациями», потенциал роста котировок которых ограничен. Компания выглядит достаточно привлекательно, в том числе за счет развития альтернативных направлений бизнеса.

Изменение за день

Мин.: 231.15

Макс.: 238.2

Читать далее: Прогноз акций Яндекс – влияние шорт-сквиза, коэффициент P/E и ожидания инвесторов

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией Currency Com или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Инвестирование в ценные бумаги сейчас считается более прибыльным делом, чем банковские вклады, покупка недвижимости или золота. Можно узнать, акции каких компаний самые выгодные, из таблицы, которая содержит информацию о максимальной стоимости актива, размере дивидендов. С ее помощью инвестор найдет оптимальные предложения.

Самые прибыльные сферы 2021 года

Быстро развивающимися и самыми выгодными для вложения денег считаются следующие отрасли:

- Здравоохранение. Самые прибыльные в 2021 г. – акции фармацевтических корпораций. Повышение интереса к таким компаниям связано с появлением вакцины от COVID-19. Например, стоимость бумаг Moderna увеличилась на 94% после получения положительных результатов исследований новой прививки.

- Онлайн-магазины, службы доставки. Ограничительные меры повлияли на эту сферу положительно. Многие жители нашей страны начали заказывать товары через интернет, активно пользоваться услугами доставки.

- Биотехнологии. Эта отрасль продолжает развиваться в период пандемии. Люди начинают больше внимания уделять здоровью. Акции биотехнологических компаний демонстрируют активный рост.

- IT-сфера. На развитии отрасли сказалась пандемия, во время которой все больше предприятий стало переходить на удаленный режим работы. Несмотря на незначительное падение цен в 2020 г., в 2021 г. ценные бумаги IT-компаний стали расти.

- Добыча драгоценных металлов. Отрасль стабильна в течение последних 20 лет. Например, в 2021 г. цена золота повысилась на 20%, до 1800–1900 долларов. В некоторые периоды она достигала 2000 за унцию. Росту цен способствуют вызванные пандемией экономическая нестабильность, снижение предложения, низкие процентные ставки на кредиты для компаний.

Критерии выбора акций для покупки

При приобретении ценных бумаг учитывают следующие коэффициенты:

- PR (дивидендные выплаты в текущем году). Оценивать нужно и динамику роста подобных выплат.

- EBITDA (долг). Параметр помогает определить закредитованность компании. Коэффициент отражает период, требуемый для погашения задолженностей при стабильной выручке.

- P/E. Параметр используется для оценки срока выхода инвестора на прибыль – периода, по истечении которого акции начнут приносить чистый доход.

- ROE (показатель рентабельности). Коэффициент характеризует общую прибыльность бизнеса. Он отражает соотношение кредитных средств и собственного капитала. Чем выше показатель, тем больше долгов у предприятия. Нулевое же значение может свидетельствовать о непривлекательности компании для инвесторов.

Акции компаний здравоохранения

Бумаги вошедших в список компаний будут пользоваться повышенным спросом у инвесторов. Максимум прибыли вкладчики смогут извлечь, когда корпорации представят вакцину от COVID-19.

Gilead Science

Фармацевтическая компания разрабатывает и продает препараты во всем мире. Популярным лекарственным средством, созданным этой корпорацией, считается Truvada.

Препарат используется в лечении ВИЧ у взрослых.

Gilead Sciences создала и средство для терапии гепатита C. В 2021 г. начались разработки противовирусного препарата Ремдесивир. В исследованиях принимают участие 600 человек с умеренным течением коронавирусной инфекции, 400 тяжелобольных пациентов.

Johnson & Johnson

Популярная компания еще не начала разрабатывать вакцину. Подобный препарат она планирует представить совместно с Beth Israel. Первая фаза испытаний началась весной 2021 г. Вакцина еще не была представлена, однако после ее выхода ожидается рост стоимости акций.

Pfizer

В разработке прививки эта компания сотрудничает с BioNTech SE. Дональд Трамп предлагал Phizer финансирование. Разрабатываемый препарат должен был использоваться только для вакцинации граждан США.

Цена на акции BioNTech выросла с 30 до 100 долларов за единицу.

Несмотря на то что препарат уже был представлен, в 2021 г. стоимость бумаг увеличилась незначительно. Инвесторы выбирают Pfizer из-за стабильности ее деятельности. Помимо вакцины, корпорация выпускает множество других важных препаратов.

Moderna

Это небольшое предприятие быстро подстраивается под ситуацию на рынке. Препараты уже проходят первый этап испытаний. В них участвуют 45 здоровых человек трудоспособного возраста. Moderna Inc. объявила о том, что первый пациент уже прошел вакцинацию. Акции компании в 2021 г. характеризуются повышенной волатильностью.

.png)

Акции биотехнологий

Лучший период развития этой сферы еще не прошел. Выпуск нескольких инновационных продуктов приведет к повышению цен на акции.

Biogen

В течение последних 5 лет компания разочаровывала инвесторов. Стоимость ее акций в 2020 г. снизилась на 46% в сравнении с 2015 г. У выпускаемых этой фирмой препаратов от рассеянного склероза и мышечной атрофии появились конкуренты.

Не смог пройти клинические испытания и Адуканумаб (средство, применяемое в лечении болезни Альцгеймера). Руководство не желает искать способов повысить прибыльность бизнеса. Снижение доходов наблюдается и в 2021 г.

Несмотря на такие результаты, аналитики уверены, что покупка бумаг на данном этапе станет выгодным вложением. Biogen располагает большим капиталом, который можно направить на поглощения и слияния.

Приобретение более мелких компаний станет шагом к стремительному развитию и повышению стоимости неэффективных сейчас акций.

Abbott Lab

Американская фармацевтическая компания основана в 1888 г. доктором Уолласом Эбботтом. Действующее название было присвоено ей в 1915 г.

Корпорация выпускает:

- медицинское оборудование;

- лекарственные средства;

- продукцию для профилактики сердечно-сосудистых заболеваний;

- лечебное и детское питание.

В 2020–2021 гг. Abbott Lab продала более 220 млн тестов на коронавирусную инфекцию. Спрос на такую продукцию постоянно увеличивается. Стоимость акций в 2022 г. должна достигнуть 5,1 доллара за единицу.

Amgen

Американская корпорация производит и продает средства для лечения астмы, злокачественных опухолей, неврологических заболеваний, артрита. Cейчас она выпускает более 20 популярных препаратов.

Amgen выглядит достаточно привлекательно на фоне конкурентов. Компания постоянно развивается, ее выручка неуклонно растет. Согласно прогнозам, такая ситуация будет сохраняться в течение 5 следующих лет.

На стадии разработки находится около 40 препаратов, способных стать источниками прибыли. Лекарство Lumakras может стать прорывом в лечении злокачественных опухолей легких.

Также анонсируется выпуск препарата от тяжелых форм астмы. Руководство Amgen планирует представить его в начале 2022 г. Падение цен на акции сейчас дает шанс на покупку прибыльных активов.

Vertex

С 2012 по 2020 гг. стоимость бумаг компании увеличилась почти на 800%. Однако в середине октября 2020 г. она прекратила разработку многообещающего лекарства, разочаровавшись в результатах исследований. С тех пор началось падение цен на акции. Сейчас инвесторы получают возможность вернуться к прежней прибыли.

Бизнес Vertex продолжает стабильно развиваться, выпускаются препараты для лечения муковисцидоза. В прошлом году выручка от продажи таких средств составила 6,2 млрд долларов.

Сфера IT

В список вошли бумаги компаний, тесно связанных с разработкой искусственного интеллекта.

Allegro Microsystems

Компания считается нишевым лидером, для которого обстановка на рынке складывается благоприятно. Предприятие выпускает печатные платы для магнитных сенсоров.

Allegro Microsystems продала более 100 млн устройств для беспилотного транспорта. При выходе на рынок цена акции составляла 12 долларов. К 2021 г. она увеличилась в 2,5 раза.

Капитализация Allegro достигла 5,6 млрд долларов. Купить ценные бумаги сейчас в состоянии только квалифицированные инвесторы. В 2022 г. их стоимость может увеличиться до 35 долларов.

Fortinet

Распространение облачных технологий привело к росту кибератак. Необходимо разработать средства защиты. Поэтому выручка рынка информационной безопасности в 2024 г. может достичь 300 млрд долларов. Fortinet специализируется на разработке программного обеспечения, защищающего от кибератак.

За 2021 г. стоимость акций компании увеличилась на 27%. Капитализация достигла 23,7 млрд долларов. Это связано с удачным внедрением технологии SD-WAN-сетей, используемых для обмена информацией, интеллектуального контроля трафика. Согласно прогнозам, в следующем году цены на бумаги вырастут до 170 долларов.

Salesforce

Быстрее всего в 2022 г. будет развиваться сфера корпоративного ПО. Доля облачных сервисов увеличится на 19%. Компания Salesforce работает с подобными технологиями и демонстрирует уверенный рост в течение последних 2 лет.

Увеличение цен на акции было спровоцировано введением компании в индекс The Dow Jones Industrial Average. Обсуждался выкуп делового мессенджера Slack.

Сейчас капитализация SalesForce превышает 200 млрд долларов. Согласно мнению финансовых аналитиков, в конце 2021 г. акция будет стоить 287 долларов.

IT-mobile

Росту сектора телекоммуникаций может способствовать внедрение 5G-интернета. Работающая в этом направлении группа предприятий T-Mobile становится все более привлекательной для инвесторов.

В 2020 г. холдинг Уоррена Баффетта вложил в развитие компании 250 млн долларов. Значит, T-Mobile считается понятным бизнесом, подходящим для долгосрочных вложений. Ее капитализация в 2021 г. превысила 150 млрд долларов. Стоимость бумаг увеличилась на 56% за год. Ожидается рост их цены на 30% в 2022 г.

Tesla

Несмотря на падение котировок в прошлом году, инвесторы не утрачивают интереса к этой компании. Это послужило причиной дальнейшего роста акций.

Производимые Tesla электромобили являются транспортом будущего. Считается, что вскоре они заменят традиционные автомобили с бензиновыми двигателями, небезопасные для экологии.

Apple

Акции самой дорогой в США компании стоят 123 доллара за штуку. Их доходность достигает 120%. Приросту выручки способствует выпуск новых моделей смартфонов, компьютеров, планшетов.

Продажи в период пандемии только увеличились, такая тенденция сохраняется и в 2021 г. Выпуск нового смартфона был отложен, поэтому осенью выручка выросла только на 1%. В последние 5 лет стоимость акций увеличилась на 300%.

Золотодобыча

Стабильный рост в последние 5 лет показывали 4 компании, занимающиеся добычей драгоценных металлов.

«Полиметалл»

Предприятие владеет 8 месторождениями в России и некоторых странах СНГ. Ценные бумаги под тикером POLY торгуются на Московской бирже, находятся на первых строках рейтинга.

Эмитент начисляет дивиденды в долларах. Инвестору приходится самостоятельно декларировать доходы. Компания осуществляет выплаты дважды в год.

Сейчас стоимость акций несколько снизилась и продавать их не рекомендуется. Согласно прогнозам, ситуация улучшится через 2 года, поэтому «Полиметалл» привлекателен для инвесторов.

«Полюс»

Компания считается крупнейшим российским добытчиком золота. Запасы металла составляют 68 млн унций. Прибыль «Полюса» в 2018 г. составила 184 млрд руб.

Предприятие располагает собственным капиталом в размере 25 млрд руб., поэтому рентабельность достигает 130% годовых. Однако в 2020 г. корпорация терпела убытки.