ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 18 января 2012 г. N ЯК-7-1/9@

ОБ УТВЕРЖДЕНИИ ЕДИНЫХ ТРЕБОВАНИЙ К ПОРЯДКУ ВЕДЕНИЯ КАРТОЧКИ «РАСЧЕТОВ С БЮДЖЕТОМ»

(в ред. Приказов ФНС РФ от 29.11.2013 N ММВ-7-1/530@, от 25.07.2017 N ММВ-7-22/579@, от 20.11.2017 N ММВ-7-22/959@, от 10.01.2018 N СА-7-22/1@, от 30.03.2018 N ММВ-7-22/183@, от 18.06.2019 N ММВ-7-8/304@, от 18.11.2020 N ЕД-7-8/831@, от 22.11.2021 N ЕД-7-8/998@)

В целях реализации полномочий налоговых органов в отношениях, регулируемых законодательством о налогах и сборах, а также в целях обеспечения взаимодействия налоговых органов с органами Федерального казначейства, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления приказываю:

1. Утвердить Единые требования к порядку формирования информационного ресурса «Расчеты с бюджетом» местного уровня согласно приложению к настоящему приказу.

2. Управлению информатизации (В.Г. Колесников), ФГУП ГНИВЦ ФНС России (В.Б. Безруков) внести в установленном порядке необходимые изменения в программные средства местного и регионального уровня по ведению информационного ресурса «Расчеты с бюджетом».

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Н.С. Завилову.

Исполняющий обязанности руководителя

Федеральной налоговой службы

К.В.ЯНКОВ

УТВЕРЖДЕНЫ

приказом ФНС России

от «__» _____ 2012 г. N ____

ЕДИНЫЕ ТРЕБОВАНИЯ К ПОРЯДКУ ВЕДЕНИЯ КАРТОЧКИ «РАСЧЕТОВ С БЮДЖЕТОМ»

(в ред. Приказов ФНС РФ от 29.11.2013 N ММВ-7-1/530@, от 25.07.2017 N ММВ-7-22/579@, от 20.11.2017 N ММВ-7-22/959@, от 10.01.2018 N СА-7-22/1@, от 30.03.2018 N ММВ-7-22/183@, от 18.06.2019 N ММВ-7-8/304@, от 18.11.2020 N ЕД-7-8/831@, от 22.11.2021 N ЕД-7-8/998@)

Настоящие Требования устанавливают порядок организации работ по формированию информационного ресурса «Расчеты с бюджетом» местного уровня.

Требования разработаны с учетом использования централизованных программных средств, применяемых в налоговых органах.

I. Общие положения (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

1. Применительно к настоящим Требованиям используются следующие сокращения и определения:

Кодекс — Налоговый кодекс Российской Федерации;

Карточка «РСБ» — карточка «Расчетов с бюджетом»;

Правила указания информации в полях расчетных документов — Правила указания информации в полях расчетных документов на перечисление налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России;

ЭП — электронная подпись руководителя;

ИНН — идентификационный номер налогоплательщика;

КПП — код причины постановки на учет;

ОКТМО — общероссийский классификатор территорий муниципальных образований;

КБК — коды бюджетной классификации доходов;

АДБ — администраторы доходов бюджетов;

УФК — Управления Федерального казначейства по субъектам Российской Федерации;

УФНС — Управления ФНС России по субъектам Российской Федерации;

ИФНС — инспекции ФНС России по районам, районам в городах, городам без районного деления, инспекции ФНС России межрайонного уровня, межрайонные инспекции ФНС России по крупнейшим налогоплательщикам, инспекции ФНС России, осуществляющие функции долгового центра;

МИ по КН — межрегиональные инспекции ФНС России по крупнейшим налогоплательщикам;

Уведомление по форме N 54 — уведомление об уточнении вида и принадлежности платежа, решениях о зачете излишне уплаченных (взысканных) сумм налогов и сборов, страховых взносов, пени, штрафов, а также подлежащих возмещению сумм налогов и сборов, страховых взносов;

Процедура ВБГ — процедура внесудебного банкротства гражданина;

ЕФРСБ — единый федеральный реестр сведений о банкротстве;

ЖНД — Журнал учета неналоговых доходов и государственной пошлины;

УН — уникальный номер

ГИС ГМП — государственная информационная система государственных муниципальных платежей.

2. Налоговые органы обязаны вести карточки «РСБ» по каждому плательщику налога, сбора, установленного законодательством о налогах и сборах, страховых взносах. Список КБК для ведения карточек «РСБ» определяется в соответствии со спецификами, которые актуализируются в программном обеспечении в случае изменения порядка учета обязательств.

Одно и то же юридическое (физическое) лицо в зависимости от возлагаемых на него законодательством о налогах и сборах, страховых взносах обязанностей может одновременно являться как налогоплательщиком, так и налоговым агентом. При этом плательщику открываются несколько карточек «РСБ» с указанием соответствующего значения статуса плательщика и КБК, относящегося к конкретному налогу, сбору.

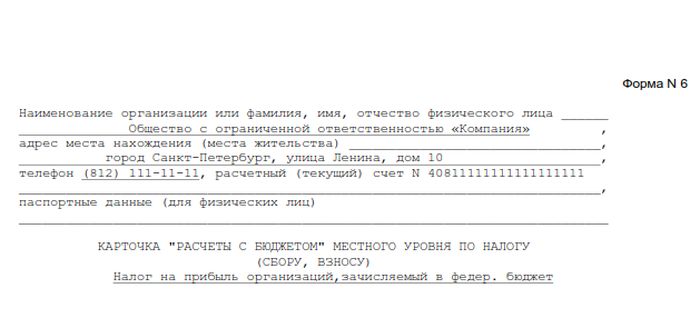

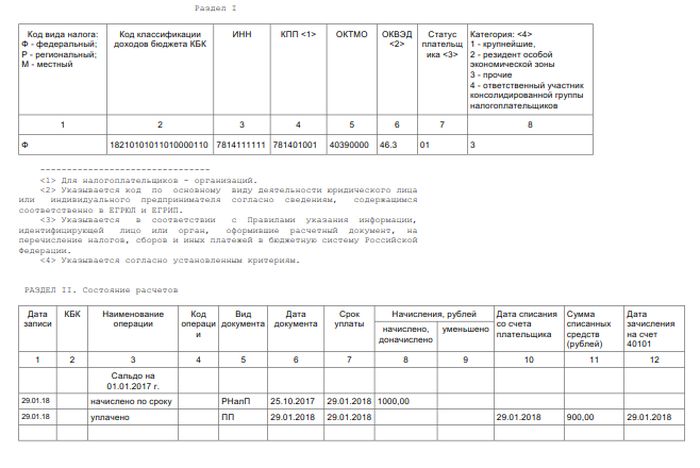

Карточка «РСБ» (приложение 1 к настоящим Требованиям) состоит из призначной части (раздел I) и раздела II, характеризующего состояние расчетов плательщика с бюджетом.

В призначной части указываются: ИНН, КПП (для организации), код вида налога (сбора), КБК, ОКТМО, ОКВЭД, статус плательщика, а также другие признаки, идентифицирующие плательщика.

Раздел II карточки «РСБ» содержит информацию о состоянии расчетов с бюджетом, который включает следующие блоки:

— блок начислений;

— блок поступлений;

— блок сальдо расчетов.

3. Отражение информация в карточках «РСБ» АИС «Налог» осуществляется автоматизировано в соответствии с данными технологического процесса 103.06.15.01.0010 «Проводка операций в КРСБ».

Для достоверного состояния расчетов с бюджетом плательщика подсистема РСБ получает от соответствующих подсистем (технологические процессы, которые являются источником операций, формируемых проводку) информацию, сформированную на основании данных выписки УФК, ГИС ГМП, первичных/уточненных деклараций (расчетов), представленных налогоплательщиком; расчета по авансовым платежам; решений налоговых органов по результатам камеральной налоговой проверки; решений по результатам выездной налоговой проверки; решений судебных органов; решений вышестоящих налоговых органов, сведений об изменении страховых взносах, поступающих из Фондов и т.д.

Отражение операций напрямую в карточке «РСБ», минуя соответствующий технологический процесс, не допускается.

В карточке «РСБ» не допускается нарушение хронологии ввода информации, операции отражаются по дате их получения (дате записи).

Проводка, передаваемая в карточку «РСБ», должна содержать обязательные реквизиты:

— ИНН плательщика;

— КПП плательщика;

— сумма операции;

— код операции;

— наименование операции;

— срок уплаты;

— дата начала исчисления пени;

— дата начала отображения пени (в т.ч. для начислений по авансовым платежам);

— ОКТМО;

— КБК;

— статус плательщика;

— дата документа;

— отчетный период;

— вид документа;

— УИН начисления (для операций начисления);

— ID первичной операции, по которой проводится корректировка, сторнирование, приостановка операций взыскания или мероприятия урегулирования задолженности;

— ID целевой карточки «РСБ» для проводки операции (при наличии).

За достоверность, полноту, своевременность и состав передаваемой информации для формирования и отражения проводки в карточку «РСБ» ответственность несет структурное подразделение, которое является владельцем технологического процесса, в рамках работы которого сформирована и передана информация.

Аналогичная ответственность возлагается на владельца технологического процесса в случае не передачи (несвоевременной или некорректной передачи) сведений.

В случае, если нет основания для открытия карточки «РСБ» (например, плательщик снят с учета по разным основаниям, в том числе в связи со смертью физического лица) или операция, переданная в проводку, сформирована смежной подсистемой с ошибками в реквизитах, установленными Справочником специфик и настоящими правилами учета, то операция не проводится в карточку «РСБ» и возвращается в соответствующую подсистему.

Проводка уплаты (возврата, зачета) передается в КРСБ в день получения сведений от ГИС ГМП или не позднее дня, следующего за получением выписки от УФК.

Проводка начисления (уменьшения начисления, операций, связанных с урегулированием задолженности) подлежит передаче в карточку «РСБ» не позднее дня, следующего за получением налоговой декларации (расчета), решения суда, а также формированием налоговым органом решений, влияющих на состояние расчетов с бюджетом (за исключением решений об изменении срока уплаты налогов, сборов, пеней, штрафов). Проводка операций, связанных с урегулированием задолженности путем изменения срока их уплаты в соответствии с главой 9 НК РФ, подлежит передаче в карточку «РСБ» не позднее 10-ти рабочих дней, следующих за днем принятия уполномоченным органом соответствующего решения.

Решения по результатам контрольных мероприятий, сведения из которых подлежат отражению в карточку «РСБ», передаются в подсистему РСБ в день вступления в силу решения.

По решениям судов информация передается в карточку «РСБ» после вступления соответствующих актов в законную силу.

Все операции, связанные с отражением в карточке «РСБ» решений судебных органов, проводятся после предварительного согласования с юридическим отделом соответствующего налогового органа.

В случае поступления в карточку «РСБ» из начисляющей подсистемы проводки (на основании декларации, расчетов и т.д.) с ненаступившим сроком уплаты запуск проводки выполняется ПП РСБ в автоматическом режиме на следующий день за установленным в проводке сроком уплаты налога (сбора).

До наступления срока уплаты операции, переданные смежными технологическими процессами, в карточку «РСБ» не проводятся.

Например, в рамках проведения кампании по исполнению налогоплательщиками физическими лицами налоговой обязанности по уплате имущественных налогов и НДФЛ за налоговый период 2019 года по сроку уплаты 01.12.2020, дата запуска проводки должна приходиться на 02.12.2020.

Исправление ошибок переданной информации производится путем передачи операции «сторно».

Ошибочная запись сторнируется, и вводится запись «Сторно операции от ________ (указывается дата ввода неверной записи)». После этого вводятся правильные данные. Сторнирование ошибочной записи и ввод правильных данных производятся по дате обнаружения ошибки и ввода соответствующих исправлений.

При этом, для одной карточки «РСБ» обязательна увязка ошибочной записи — операции сторно и новой операции.

При корректировке в карточку «РСБ» передаются операции, которые содержат специфику корректировки (сторнирование начислений по неверному реквизиту и их отражение по верному реквизиту).

В случае, если по операции, требующей исправления, применены меры принудительного взыскания, корректировка допускается только в части неверно введенного реквизита.

Изменение реквизита в операции корректировки может привести к перерасчету пени.

Сторнирование начисленных к уплате сумм, ошибочно введенных в предшествующие периоды, и ввод правильных данных влияет на сальдо расчетов текущего периода.

4. Структурные подразделения налоговых органов, ответственные за учет платежей, обязаны осуществлять постоянный контроль соответствия программного продукта настоящим Требованиям и другим правовым актам по ведению информационного ресурса «Расчеты с бюджетом» местного уровня в части вопросов, относящихся к их функциональной деятельности.

На 1 января каждого года делается копия всей базы данных за год на электронных носителях информации, архивируется и подписывается ЭП. По окончании архивирования базы данных карточек «РСБ» составляется «Протокол о проведении архивирования базы данных на 1 января текущего года» за подписью руководителя налогового органа и начальника структурного подразделения, ответственного за информатизацию.

Архивированные базы данных карточек «РСБ» на электронных носителях информации подлежат хранению в несгораемом шкафу в течение 5 лет.

Архивированные базы данных карточек «РСБ» ликвидированных или реорганизованных организаций хранятся в налоговом органе в течение 5 лет с даты ликвидации или реорганизации организации, по физическому лицу — в течение 5 лет с даты снятия с учета в налоговом органе или смерти.

В течение года на каждое первое число месяца делаются резервные копии базы данных на электронных носителях, которые хранятся в течение текущего года.

В конце каждого рабочего дня после ввода информации в карточки «РСБ» делается резервная копия базы данных за день на электронных носителях информации, которая хранится в течение двух дней.

5. В налоговых органах должны использоваться программные средства разграничения доступа, которые позволяют обеспечить:

— определение состава пользователей, имеющих право доступа к системе баз данных и хранящейся в ней информации;

— определение и изменение паролей пользователей;

— идентификацию и проверку подлинности пользователя при каждом его входе в систему;

— определение и изменение полномочий (функций) пользователей в системе;

— идентификацию действий пользователей по добавлению или изменению информации, хранящейся в системе;

— использование сертифицированных средств автоматизированного аудита действий пользователей, защиты целостности архивных копий документов с использованием ЭП, а также шифрования информации на электронных носителях.

6. Карточки «РСБ» содержат сведения, относящиеся к служебной и налоговой тайне. Документы и носители, содержащие сведения, относящиеся к служебной и налоговой тайне, подлежат защите в установленном порядке.

7. Доступ к информационному ресурсу карточка «РСБ» в режиме просмотра предоставляется без ограничения должностным лицам налогового органа, имеющим соответствующие права доступа.

Распечатка информации, выполненная по требованию должностного лица, осуществляющего проверку, должна быть подписана начальником структурного подразделения, предоставившего соответствующую информацию, с указанием даты распечатки и передана проверяющему лицу под роспись.

II. Открытие карточек «РСБ»

1. Открытие карточек «РСБ» вновь созданных, реорганизованных или переданных из другого налогового органа организаций или физических лиц (индивидуальных предпринимателей; нотариусов, занимающихся частной практикой; адвокатов, учредивших адвокатские кабинеты; глав крестьянских (фермерских) хозяйств, физических лиц, не являющихся индивидуальными предпринимателями) осуществляется при условии постановки их на учет в налоговом органе соответственно с присвоением ИНН (с использованием ранее присвоенного ИНН) и КПП (для юридических лиц).

2. Карточки «РСБ» открываются после завершения процедуры постановки на учет в налоговом органе: <1>

<1> Открытие карточек «РСБ» для учета административных штрафов осуществляется с учетом положений, указанных в пункте 2 раздела I настоящих Требований.

— с момента возникновения установленных законодательством о налогах и сборах, страховых взносах обстоятельств, предусматривающих уплату данного налога, сбора, т.е. с момента представления плательщиком налоговых деклараций (расчетов) или поступления из регистрирующих органов документов, служащих основанием для постановки на учет в налоговых органах, а также для исчисления и уплаты налогов; (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

— с момента уплаты налогов и сборов, страховых взносов в порядке, установленном законодательством о налогах и сборах, страховых взносах. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

Карточки «РСБ» открываются по каждому из агрегированных КБК, относящихся к соответствующему налогу, сбору, указанному в графе три призначной части (раздел I) и соответствующему восьмизначному коду ОКТМО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога, сбора. (в ред. Приказов ФНС РФ от 10.01.2018 N СА-7-22/1@, от 30.03.2018 N ММВ-7-22/183@)

В графе три раздела II (состояние расчетов) карточки «РСБ» указывается значение КБК с учетом кодов подвидов доходов». (в ред. Приказов ФНС РФ от 10.01.2018 N СА-7-22/1@, от 30.03.2018 N ММВ-7-22/183@)

Перечень КБК, закрепленных за налоговыми органами, ежегодно устанавливается соответствующим приказом ФНС России — главным администратором доходов в порядке, определенном бюджетным законодательством.

При указании значений кода ОКТМО следует учитывать особенности исчисления и уплаты конкретных налогов и сборов, страховых взносов, установленные частью второй Кодекса. (в ред. Приказов ФНС РФ от 29.11.2013 N ММВ-7-1/530@, от 20.11.2017 N ММВ-7-22/959@)

Код ОКТМО не является обязательным признаком только при открытии карточек «РСБ» по федеральным налогам и сборам, в полном объеме зачисляемым в доход федерального бюджета, а также страховым взносам. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

При открытии карточек «РСБ» следует руководствоваться методическими указаниями ФНС России, регламентирующими особенности администрирования налогов (сборов, страховых взносов) отдельными категориями налогоплательщиков. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

Карточки «РСБ» плательщиков, за исключением иностранных организаций, ведутся централизованно, в налоговом органе по месту нахождения плательщика (месту жительства, месту учета крупнейшего (основного) плательщика (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

По налогам и сборам, страховым взносам, уплата которых в соответствии с положениями Кодекса осуществляется по месту нахождения (месту регистрации) объекта налогообложения (земельный налог, налог на имущество организаций, транспортный налог и др.), карточки «РСБ» открываются по каждому территориально обособленному объекту налогообложения, в том числе по объектам налогообложения одного типа. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

3. Для уведомления налогоплательщиков о значениях КБК и кодах ОКТМО рекомендуется на стендах ИФНС России размещать соответствующую информацию, а также информацию об адресе официального сайта ФНС России в сети Internet, где можно найти любой КБК и ОКТМО, используемый для заполнения деклараций и расчетных документов. (в ред. Приказа ФНС РФ от 29.11.2013 N ММВ-7-1/530@)

Раздел III. — Исключен. (в ред. Приказа ФНС РФ от 18.06.2019 N ММВ-7-8/304@)

III. Порядок учета в карточках «РСБ» платежей, поступивших на соответствующие счета Федерального казначейства (в ред. Приказа ФНС РФ от 18.06.2019 N ММВ-7-8/304@)

1. Поступившие (возвращенные) и зачисленные на соответствующие счета Федерального казначейства суммы налогов, сборов, страховых взносов, а также пеней и штрафов в рамках действующих технологических процессов передаются в карточку «РСБ» в валюте Российской Федерации на основании: (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

— информации из расчетных документов налогоплательщиков, прилагаемых к выписке из лицевого счета АДБ; (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

— информации, подтверждающей исполнение решений налогового органа на уточнение, зачет (в т.ч. межрегиональный), возврат платежа, передаваемой УФНС в нижестоящие налоговые органы; (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

— информации из расчетных документов на основании данных ГИС ГМП. (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

По документам ГИС ГМП, не прошедшим квитирование с УФК, операции сторнируются в карточке «РСБ» через 3 рабочих дня, при условии, что выписки УФК с датой операционного дня равной дате приема к исполнению распоряжения плательщика, а также за 3 операционных дня, следующих за датой приема к исполнению, получены в ПП РСБ. (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

В случае, если документ ГИС ГМП прошел квитирование, в карточку «РСБ» передается информация о квитировании. Операция на основании данных выписки УФК в карточку «РСБ» в этом случае не передается. (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

Передача в карточку «РСБ» сведений об уплаченных суммах налогов (сборов, взносов) и иных обязательных платежей осуществляется в соответствии с типом и основанием платежа, указанным в расчетных документах. (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

2. Информация из расчетных документов плательщиков разносится в раздел II карточки «РСБ» в следующем порядке:

в графе 1 указывается дата записи операции;

в графе 3 указывается наименование операции в соответствии со справочником операций, применяемым в программных средствах по ведению карточек «РСБ»;

в графе 4 указывается код операции в соответствии со справочником операций;

в графе 5 указывается документ, являющийся основанием для отражения операции:

— платежное поручение плательщика;

— поручение налогового органа;

— платежное поручение, оформленное органами федерального казначейства по поручению службы судебных приставов, местных администраций, получателей бюджетных средств, которым открыт лицевой счет в органах федерального казначейства;

— платежные документы формы N ПД (налог), N ПД-4сб (налог);

— реестры документов к платежному поручению на общую сумму, сформированные банком на основании поручений физических лиц, по которым были приняты денежные средства в наличной форме без открытия банковского счета на уплату налоговых платежей в бюджетную систему Российской Федерации;

— платежные поручения, оформленные банком по каждому поручению физического лица, перечисляющего денежные средства без открытия банковского счета;

— платежные поручения, оформленные организациями федеральной почтовой связи, при перечислении денежных средств, принятых от физических лиц в счет уплаты налоговых платежей;

— платежные поручения, оформленные организациями (их филиалами) на перечисление денежных средств, удержанных из заработка (дохода) должника — физического лица в счет погашения задолженности по налоговым платежам на основании исполнительного документа, направленного организации в установленном порядке;

— платежные поручения, оформленные банками-гарантами в случае неуплаты или неполной уплаты в установленный срок налогоплательщиками, представившими банковскую гарантию, сумм НДС, излишне полученных (зачтенных) в заявительном порядке и подлежащих возврату в бюджет, а также авансового платежа акциза в случае неуплаты или неполной уплаты налогоплательщиком-производителем алкогольной и (или) подакцизной спиртосодержащей продукции суммы акциза по реализованной алкогольной и (или) подакцизной спиртосодержащей продукции;

— платежные поручения на перечисление платежей в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, оформленные централизованными бухгалтериями, осуществляющими ведение бухгалтерского учета за бюджетные учреждения в соответствии с законодательством Российской Федерации;

в графе 6 указывается дата документов, отраженных в графе 5;

По документам ГИС ГМП в графе 10 указывается дата предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

в графе 10 указывается информация, содержащаяся в поле 71 расчетного документа. В случае частичного списания денежных средств со счета плательщика в графе 10 указывается дата составления платежного ордера, оформленного банком плательщика.

Расчетные документы, в которых не заполнено поле 71 «Списано со счета плательщика», подлежат вводу в карточки «РСБ» в автоматизированном режиме на общих основаниях. При этом в графе 10 указывается та же дата, что и в графе 12 карточки «РСБ»;

в графе 11 отражается сумма денежных средств, списанных со счета плательщика банком;

в графе 12 проставляется дата зачисления денежных средств на счет Федерального казначейства по соответствующему субъекту Российской Федерации, открытый на балансовом счете N 40101 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы Российской Федерации», на основании выписок из лицевых счетов АДБ;

в графе 13 указываются суммы платежей, зачисленные на соответствующий счет Федерального казначейства, по расчетным документам, относящимся к данному плательщику. В указанную графу разносятся все платежи, имеющие в 14 — 17 разрядах КБК значение «1000» (налог), «1010», «1011», «1013», «1020», «1100», «1200», «1110» (страховые взносы), «2000», «6000» (утилизационный сбор) за исключением тех, которые отражаются в информационном ресурсе по принудительному взысканию недоимки или в информационном ресурсе по обеспечению процедур банкротства. В этой же графе отражаются суммы, поступившие в порядке зачета или уточнения информации в платежном документе;

в графе 14 отражаются суммы налога, сбора, возмещенные налогоплательщикам в порядке зачета (возврата), а также после уточнения платежа;

в графе 19 учитываются уплаченные суммы пеней. В указанную графу разносятся все платежи, у которых 14 — 17 разряды КБК имеют значение «2100», «2110», «2011», «2013», «2000» (пени), за исключением сумм пеней, которые отражаются в информационном ресурсе по принудительному взысканию недоимки или в информационном ресурсе по обеспечению процедур банкротства;

В этой же графе отражаются суммы пеней, поступившие в порядке зачета, а также после уточнения платежа;

в графе 20 отражаются суммы пеней, возмещенных налогоплательщикам в порядке зачета (возврата), а также после уточнения платежа;

в графе 23 отражаются суммы уплаченных налоговых санкций. В указанную графу разносятся все платежи, имеющие в 14 — 17 разрядах КБК значения «3000», «3010», «3011», «3013», «6000», за исключением утилизационного сбора и налоговых санкций, которые отражаются в информационном ресурсе по принудительному взысканию недоимки или в информационном ресурсе по обеспечению процедур банкротства;

В графе 27 отражаются суммы уплаченных процентов. Поступления отражаются по расчетным документам, в которых 14 — 17 разряды КБК имеют значение «2200», «2210», «2213», «2000», «2211» (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Абзац двадцать восьмой — Исключен. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Одновременно с записью поступивших платежей по графам 13, 19, 23, 27 в графе 30 со знаком плюс отражается сумма поступлений на счет Федерального казначейства нарастающим итогом с начала года за вычетом возвратов, указанных в графах 14, 20, 24 и 28.

При разноске расчетных документов по федеральным налогам и сборам, в полном объеме зачисляемым в доход федерального бюджета, а также страховым взносам, не контролируется значение кода ОКТМО поля 105 платежного документа и кода ОКТМО призначной части карточки «РСБ»

Раздел V. — Утратил силу. (в ред. Приказа ФНС РФ от 25.07.2017 N ММВ-7-22/579@)

VI. Порядок отражения в карточках «РСБ» информации о начисленных к уплате, уменьшению суммах налогов, сборов, страховых взносов (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Информация о начисленных к уплате, уменьшению сумм налогов, сборов, страховых взносов и иных обязательных платежей отражается в карточках «РСБ» на основании данных информационных ресурсов налогового органа, технологические процессы которых взаимодействуют в части передачи операций начислений с технологическим процессом 103.06.15.01.0010 «Проводка операций в КРСБ».

Исчисленные к уплате (доплате), уменьшению суммы налогов, сборов, страховых взносов отражаются в карточках «РСБ» в хронологическом порядке в валюте Российской Федерации.

Графы 1 — 4 заполняются в порядке, изложенном в пункте 4 раздела IV настоящих Требований.

В графе 4.1 указывается итоговый период операции — отчетный месяц, в котором операция учтена в КРСБ.

В графе 4.2 указывается отчетный период операции — налоговый период за который представлена декларация (расчет) или проведен расчет налоговым органом.

В графе 5 отражается документ, являющийся основанием для проведения соответствующих операций, указанных в графе 2 карточки «РСБ».

В графе 6 указывается дата получения (регистрации в налоговом органе) декларации (уточненной декларации), расчета авансовых платежей, дата решения руководителя (заместителя руководителя) налогового органа по результатам налоговой проверки или другого документа, отраженного в графе 4 и определяющего (изменяющего) сумму начислений.

В графе 7 указывается срок уплаты исчисленной суммы налога (сбора), установленный законодательством о налогах и сборах, страховых взносах, независимо от даты представления декларации и указания сумм «к уплате» или «к уменьшению». Если представлены уточненные декларации за предыдущие отчетные (налоговые) периоды, в графе 6 указывается установленный срок уплаты за тот отчетный (налоговый) период, по которому вносится исправление.

При отражении в карточках «РСБ» налоговых санкций на основании решений налоговых, судебных органов, решений вышестоящих налоговых органов, отменяющих (изменяющих) решение нижестоящих налоговых органов, в графе 7 указывается дата соответствующего решения.

Начисленные по результатам контрольных мероприятий суммы проводятся в карточку «РСБ» из соответствующих решений, зафиксированных в информационных ресурсах налоговых органов. При этом в целях соблюдения непрерывности расчета пеней на недоимку, выявленную в результате проведения контрольных мероприятий, в графе 7 указывается дата, по которую начислены пени.

В графах 8 и 9 указываются суммы, начисленные соответственно к уплате или уменьшению.

В графе 9.1. указывается дата начала расчета пени.

В графе 9.2 указывается первичная или уточненная операция к уплате или начислению.

При отражении в информационных ресурсах данных уточненных деклараций в проводке для карточки «РСБ» передается разница между суммой налога, исчисленной к уплате (уменьшению/возмещению), по данным налогоплательщика в первичной (уточненной) и последующей уточненной декларации.

При этом, сальдо расчетов с бюджетом по состоянию на 1 января текущего года и на даты, предшествующие дате проведения в карточке «РСБ», изменению не подлежат.

В графе 17 показываются суммы пеней, начисленных (уменьшенных) программно, а также:

— по представленным уточненным декларациям;

— на сумму авансовых платежей (в соответствии с установленным порядком по конкретному виду налога, сбора);

— на основании решений по результатам материалов контрольных мероприятий, решений судебных органов, вышестоящих налоговых органов, отменяющих (изменяющих) решения нижестоящих налоговых органов.

Сумма уменьшений (списаний) ранее начисленных пеней проводится в графе 17 со знаком «минус».

В графе 22 отражаются суммы начисленных (уменьшенных) налоговых санкций на основании решений налоговых, судебных органов, решений вышестоящих налоговых органов, отменяющих (изменяющих) решение нижестоящих налоговых органов. Сумма уменьшений (списаний) ранее начисленных налоговых санкций проводится в графе 22 со знаком «минус».

В графе 26.2 отражаются суммы начисленных (уменьшенных) процентов, на основании расчета налогового органа, решений налоговых, судебных органов, решений вышестоящих налоговых органов, отменяющих (изменяющих) решение нижестоящих налоговых органов. Сумма уменьшений (списаний) ранее начисленных процентов проводится в графе 26.2 со знаком «минус».

Не подлежат отражению в КРСБ проценты, начисленные на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата.

Порядок отражения декларации по возмещению акциза имеет особенности.

1. В случае представления налогоплательщиком в соответствии с положениями пунктов 1, 2 статьи 203 Налогового кодекса Российской Федерации (далее — Кодекс) декларации по возмещению акциза, при наступлении срока уплаты, установленного Кодексом, в карточках «РСБ» отражается следующая информация:

в графе 7 — срок уплаты, установленный законодательством о налогах и сборах;

в графе 9 — сумма, подлежащая возмещению.

Если по результатам камеральной налоговой проверки выявлены нарушения законодательства о налогах и сборах и принято решение о привлечении к ответственности за совершение налогового правонарушения (решение об отказе в привлечении к ответственности за совершение налогового правонарушения), то в карточке «РСБ» отражается данное решение в общеустановленном порядке.

2. В случае представления налогоплательщиком налоговой декларации к возмещению акциза в соответствии с пунктом 4 статьи 203 Кодекса информация в карточках «РСБ» отражается на основании решения о возмещении акциза, принятого по результатам камеральной налоговой проверки.

При этом в графе 7 указывается дата представления декларации;

в графе 9 — сумма, подлежащая возмещению.

При наличии недоимки по акцизу, образовавшейся в период между датой подачи декларации и датой возмещения сумм акциза и не превышающей суммы, подлежащей возмещению, пени на сумму недоимки не начисляются.

3. Возмещение акциза может осуществляться в соответствии с положениями статьи 203.1 Кодекса следующим налогоплательщикам:

— имеющим свидетельство на переработку прямогонного бензина;

— имеющим свидетельство на совершение операций с бензолом, параксилолом или ортоксилолом;

— имеющим свидетельство, предусмотренное статьей 179.5 Кодекса;

— включенным в Реестр эксплуатантов гражданской авиации Российской Федерации и имеющим сертификат (свидетельство) эксплуатанта;

— указанным в подпунктах 30 и (или) 31 пункта 1 статьи 182 Кодекса.

Суммы к возмещению отражаются в карточках «РСБ» на основании решения о возмещении акциза, принятого по результатам рассмотрения документов, представленных в соответствии с положениями статьи 203.1 Кодекса.

При этом в графе 7 указывается дата решения налогового органа о возмещении акциза, в графе 9 — сумма, подлежащая возмещению.

В случае выявления в ходе камеральной налоговой проверки нарушений законодательства о налогах и сборах и принятия налоговым органом решения в соответствии с положениями пункта 7 статьи 101 Кодекса и одновременно с ним принятия решений в соответствии с положениями пункта 12 статьи 203.1 Кодекса, в графе 8 (начислено по налогу) карточки «РСБ» по акцизам отражаются суммы к уплате на основании решения о привлечении к ответственности за совершение налогового правонарушения (об отказе в привлечении к ответственности за совершение налогового правонарушения).

В случае представления налогоплательщиком в соответствии с положениями статьи 176 Налогового кодекса Российской Федерации (далее — Кодекс) налоговой декларации по возмещению налога на добавленную стоимость, в карточке «РСБ» отражается следующая информация:

в графе 5 — указывается решение о возмещении и его N;

в графе 6 — дата решения о возмещении;

в графе 7 — дата представления декларации к возмещению;

в графе 9 — сумма налога, подлежащая возмещению.

При наличии недоимки по НДС, образовавшейся в период между датой подачи декларации и датой возмещения соответствующих сумм и не превышающей сумму, подлежащую возмещению по решению налогового органа, пени на сумму недоимки не начисляются.

В случае возмещения НДС в порядке, определенном статьей 176.1 Кодекса, в графе 7 (срок уплаты) указывается дата решения о возмещении в заявительном порядке, отраженная в графе 6.

В графе 9 указывается сумма, подлежащая возмещению в заявительном порядке.

В случае выявления в ходе камеральной проверки нарушений законодательства о налогах и сборах, страховых взносах и принятия налоговым органом решения в соответствии с положениями пункта 7 статьи 101 Кодекса и одновременно с ним принятия решений в соответствии с положениями пункта 15 статьи 176.1 Кодекса, в графе 8 (начислено по налогу) карточки «РСБ» по НДС отражаются суммы к уплате на основании решения о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения. При этом в графе 7 (срок уплаты) указывается дата решения о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

VII. Порядок учета пеней

1. Начисление пеней осуществляется в порядке, установленном Кодексом.

Расчет пеней осуществляется по формуле:

![]()

где:

SP — сумма пени;

N — недоимка;

K — количество дней просрочки исполнения обязанности по уплате налога (сбора);

SR — действующая ставка рефинансирования Банка России, выраженная в процентах.

Суммы пеней рассчитываются отдельно за каждый период действия соответствующей ставки рефинансирования.

Ручная корректировка расчета суммы пеней должна быть исключена.

В случае изменения ставки рефинансирования ЦБ России должна указываться дата, начиная с которой осуществлен пересчет пеней. Если процентная ставка изменена с опозданием, то пересчет пеней со дня изменения ставки рефинансирования ЦБ России по день изменения ставки в НСИ программных средств должен отражаться отдельной строкой с указанием количества дней пересчета и суммы пеней. Указанный пересчет осуществляется с учетом хронологии ведения карточки «РСБ».

2. Расчет пеней осуществляется в рублях и копейках. Округление рассчитанной суммы копеек производится до целых копеек.

При обнаружении ошибок при формировании сумм пеней структурное подразделение налогового органа, ответственное за учет платежей, направляет соответствующую служебную записку в структурное подразделение, ответственное за ввод и обработку информации, а также подразделение, ответственное за проведение камеральных проверок, о необходимости проведения сверки отраженных в карточке «РСБ» операций на правильность передачи сроков уплаты налогов, сборов, страховых взносов, а также особенностей даты начала начисления пени, которые повлияли на суммы пеней за проверяемый период. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

2.1. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки. (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога. (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

Процентная ставка пени принимается равной: (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

для физических лиц, включая индивидуальных предпринимателей, — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации; (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

для организаций: (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) — одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации; (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней — одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период, начиная с 31-го календарного дня такой просрочки. (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

Пример расчета пеней с применением ставок рефинансирования банка России (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

| Дата записи | Срок уплаты <1> | Дата начала исчисления пени | Дата окончания исчисления пени | Кол-во дней просрочки уплаты налога | Операция в КРСБ [номер, дата документа] *Комментарий | Сумма по операции: недоимка(-)/переплата(+) | Недоимка для пени | Ставка ЦБ <2> | Пени: Начисл (-)/уплачено (+) | Сальдо по пене | |

| Налог | Пеня | ||||||||||

| 04.06.2021 | 25.02.2021 | 26.02.2021 | 25.05.2021 | 89 | начислено налога по расчету [1236452148, 04.06.2021] | -4460 | |||||

| 18.11.2019 | 15.11.2019 | Уплачено пени [27440, 15.11.2019] | 102,57 | -4460 | 102,57 | 102,57 | |||||

| 26.02.2021 | 21.03.2021 | 24 | *Расчет пени | -4460 | 4,25 | -15,16 | 87,41 | ||||

| 22.03.2021 | *Изменение ставки ЦБ | -4460 | 4,5 | 87,41 | |||||||

| 22.03.2021 | 27.03.2021 | 6 | *Расчет пени | -4460 | 4,5 | -4,01 | 83,4 | ||||

| 28.03.2021 | 25.04.2021 | 29 | *Расчет пени (1/150) | -4460 | 4,5 | -38,8 | 44,6 | ||||

| 26.04.2021 | *Изменение ставки ЦБ | -4460 | 5 | 44,6 | |||||||

| 26.04.2021 | 25.05.2021 | 30 | *Расчет пени (1/150) | -4460 | 5 | -44,6 | 0 | ||||

| 25.05.2021 | 25.05.2021 | Уплачено налога ТП | 4460 | 0 | 0 |

<1> При отсутствии даты в поле 71 расчетного документа используется дата, указанная в графе 12 карточки «РСБ». (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

<2> Ставки рефинансирования взяты условно.

3. В случае уплаты авансовых платежей по налогам (сборам, страховым взносам) в более поздние по сравнению с установленными законодательством о налогах и сборах, страховых взносах сроки пени начисляются на сумму несвоевременно уплаченных авансовых платежей в порядке, предусмотренном Кодексом. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

Расчет пеней осуществляется в соответствии с формулой, приведенной в пункте 2 данного раздела Требований.

4. В случае представления налогоплательщиком уточненной налоговой декларации за предыдущие отчетные (налоговые) периоды, одновременно с начисленной или уменьшенной суммой налога (сбора) в карточке «РСБ» в автоматизированном режиме осуществляется расчет сумм пеней, подлежащих доплате или списанию по уточненной декларации.

При пересчете исчисленных ранее сумм пеней за предыдущие периоды в соответствии с представленной налогоплательщиком уточненной декларацией применяются действовавшие в эти периоды ставки рефинансирования ЦБ России.

Операции для пересчета сумм пеней к уплате или уменьшению по уточненным декларациям плательщиков за предыдущие отчетные (налоговые) периоды, а также по результатам контрольных мероприятий производятся в автоматизированном режиме с учетом подключения закрытых данных карточек «РСБ» предшественников (карточек «РСБ» имеющих иерархию в информационной системе налоговых органов) соответствующих отчетных (налоговых) периодов (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Суммы налогов, сборов, страховых взносов и пеней по пересчетам, произведенным в результате представления уточненных деклараций и проведения в карточке «РСБ» результатов контрольных мероприятий, включаются в начисления текущего года. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

5. Начисление пеней на дополнительно начисленные по результатам налоговых проверок суммы налогов, сборов, страховых взносов производится программными средствами работником, осуществляющим проверку. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

Пени, начисленные по результатам контрольных мероприятий, проводятся в карточке «РСБ» налогоплательщика одновременно с начисленными суммами налога (сбора) на основании соответствующих решений по результатам контрольных мероприятий. При неуплате начисленных по решению сумм дальнейшее начисление пеней производится в автоматическом режиме с даты, по состоянию на которую были начислены пени, указанные в соответствующем решении.

6. Пункт исключен. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

6. В случае принятия налоговым органом решения об уточнении платежа осуществляется пересчет пеней в порядке, определенном пунктом 7 статьи 45 Кодекса. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

VIII. Порядок отражения в карточке «РСБ» операций зачета, уточнения, возврата (возмещения) (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

1. В целях информирования УФК о принятых налоговыми органами решениях о зачете излишне уплаченных (взысканных) сумм, решениях об уточнении платежа используется Уведомление по форме N 54.

При принятии налоговыми органами решения о проведении межрегионального зачета в УФК направляется Уведомление о межрегиональном зачете по форме, утверждаемой приказом Минфина России.

В целях информирования УФК о принятых налоговыми органами решениях о возврате излишне уплаченных (взысканных), подлежащих возмещению сумм направляется Заявка на возврат по форме, утверждаемой приказом Минфина России.

2. После принятия решения о зачете или уточнении платежа в карточке «РСБ» проводятся следующие записи:

в графе 1 указывается дата проводимой операции;

в графе 3 — наименование операции, относящейся к проведению зачетов, уточнению платежа в соответствии со справочником операций, применяемым в программных средствах по ведению карточек «РСБ»; (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

в графе 4 — код операции в соответствии со справочником операций; (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

в графе 5 — документ, являющийся основанием для проведения операции (решение о зачете, уточнении платежа); (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

в графе 6 — дата документа, указанного в графе 5. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

Кроме того, в карточке «РСБ» того налога, по которому осуществляется погашение недоимки в порядке зачета, либо по которому должны быть отражены суммы поступлений в связи с уточнением платежа, кроме вышеназванных граф заполняются графы 10 (дата списания со счета плательщика) и 11 (сумма списанных средств). (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

При этом в графе 10 указывается дата: (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

Абзац девятый — Исключен. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

— Списания денежных средств со счета плательщика из решения об уточнении платежа (дата предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

В графе 11 указывается сумма, отраженная в решении о зачете, или сумма, указанная в решении об уточнении платежа. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

С даты, указанной в графе 10, на погашаемую сумму недоимки по налогу, сбору прекращается начисление пеней. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

3. Исполненные УФК решения налогового органа о зачете, возврате, уточнении платежа отражаются в карточках «РСБ» следующим образом:

графы 1 — 4 заполняются в порядке, установленном в пункте 2 настоящего раздела; (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

в графе 5 — указывается выписка из лицевого счета АДБ с указанием документа налогового органа, его N и даты, на основании которого отражена соответствующая операция на лицевом счете АДБ. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

в графе 6 — отражается дата документа, указанного в графе 5. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

Суммы переплаты по налогу, пеням, штрафам и процентам, зачтенные в уплату недоимки, задолженности по пеням, штрафам, процентам по другому или этому же налогу, а также возвращенные плательщику на расчетный счет отражаются соответственно в графах 14, 20, 24 и 28. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

Суммы, поступившие в порядке зачета в погашение недоимки по налогу, задолженности по пеням, штрафам и процентам, отражаются соответственно в графах 13, 19, 23 и 27. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

Так, например, при проведении операции зачета излишне уплаченной суммы налога (14 — 17 разряды КБК имеют значение «1000») в погашение задолженности по пени этого же налога (14 — 17 разряды КБК имеют значение — «2100») возмещаемая сумма налога отражается в графе 14. Одновременно эта же сумма отражается в графе 19 как поступившая в уплату пеней. (в ред. Приказов ФНС РФ от 20.11.2017 N ММВ-7-22/959@, от 30.03.2018 N ММВ-7-22/183@, от 22.11.2021 N ЕД-7-8/998@)

В аналогичном порядке отражаются операции в случае уточнения платежа.

В случае возврата сумм на расчетный счет налогоплательщика графа 30 уменьшается на фактически возвращенную сумму. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

4-5. Пункты исключены. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

4. В целях учета операций, связанных с возмещением налога на доходы физических лиц, на основании представленной налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в налоговом органе по месту учета (жительства) налогоплательщика открываются карточки «РСБ» с кодами ОКТМО тех муниципальных образований, средства которых привлекаются для возмещения налога на доходы физических лиц. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

После утверждения руководителем (заместителем руководителя) налогового органа решения о возврате налогоплательщику излишне уплаченных сумм налога на доходы физических лиц, подготовленного структурным подразделением, ответственным за урегулирование задолженности, в карточках «РСБ» с кодом ОКТМО соответствующего муниципального образования проводятся следующие операции: (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

в графе 5 указывается данное решение и его N; (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

в графе 6 — дата утверждения решения; (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

в графе 9 — сумма к уменьшению начислений, равная сумме, отраженной в решении, указанном в графе 5. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Фактически возмещенные суммы отражаются в графе 14 указанных карточек. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

При формировании информационного ресурса «Расчеты с бюджетом» регионального уровня используется информация из всех открытых карточек «РСБ», а также из закрытых в текущем году (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

IX. Отражение в карточке «РСБ» состояния расчетов с бюджетом

1. В графах 15, 16 отражается показатель, характеризующий состояние расчетов налогоплательщика по соответствующему налогу (сбору), который рассчитывается после каждой проведенной операции по начислению (уменьшению), поступлению платежей, зачету или возврату соответствующих сумм по следующей формуле: (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

сальдо на начало года (гр. 15 или 16) + (гр. 13 — гр. 14) — (гр. 8 — гр. 9). (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

В случае, если сумма начислений с учетом входящего сальдо превышает сумму уплаты за минусом возмещения, результат заносится в графу 15 и является «отрицательным сальдо». (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

В случае, если сумма начислений с учетом входящего сальдо меньше суммы поступлений за минусом возмещения, результат заносится в графу 16 и является «положительным сальдо». (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

Абзац пятый — Исключен. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

В графе 21 отражается сумма пеней, которая рассчитывается по формуле: (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

сальдо на начало года (графа 21) + графа 19 — графа 20 — графа 17. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

В графе 25 отражается сумма налоговых санкций, которая рассчитывается по формуле: (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

сальдо на начало года (графа 25) + графа 23 — графа 24 — графа 22. (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

Сальдо расчетов по пеням, налоговым санкциям и процентам определяется после записи каждой операции по начислению к уплате, уменьшению, доплате или зачислению в бюджет пеней, налоговых санкций и процентов соответственно по графам 21, 25 и 29 (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

В графе 29 отражается сумма процентов, которая рассчитывается по формуле: (в ред. Приказа ФНС РФ от 30.03.2018 N ММВ-7-22/183@)

сальдо на начало года (графа 29) + графа 27 — графа 28 — графа 26.2 — графа 26 (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

2. По состоянию на первое число месяца, следующего за отчетным, в карточке «РСБ» подводятся итоги за отчетный месяц. При этом суммируются данные по графам 8, 9, 13, 13.1, 13.2, 14, 17, 19, 19.1, 19.2, 20, 20.1, 20.2, 21, 22, 23, 23.1, 23.2, 24, 24.1, 24.2, 26, 26.2, 27, 27.1, 27.2, 28, 28.1, 28.2. Суммы, отраженные по операции «сторно» или со знаком минус, вычитаются. В строках по сальдовым результатам в графах 15, 16, 16.1, 16.2, 16.3, 21, 25, 29 выводятся результаты по состоянию на отчетную дату с учетом записей по последним операциям. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

При подведении итогов на первое число месяца (года) учитываются операции: (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

— начисления (уменьшения), дата записи у которых меньше или равна отчетной дате; (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

— уплаты (возвратов, зачетов) дата выписки УФК у которых меньше или равна отчетной дате (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

X. Порядок учета операций, связанных с принятием решений по урегулированию задолженности (в ред. Приказа ФНС РФ от 18.11.2020 N ЕД-7-8/831@)

1. В случае принятия решений о реструктуризации задолженности по налогам, сборам, страховым взносам, пеням и штрафам, отраженной в Журнале результатов работы налоговых органов по принудительному взысканию недоимки, в карточке «РСБ» проводятся следующие операции:

— задолженность по налогам, сборам, страховым взносам, пеням, штрафам, возникшая в предшествующие текущему году периоды и числящаяся как входящее отрицательное сальдо, уменьшается на суммы, по которым принято решение о реструктуризации, путем проведения операции «сторно», т.е. без уменьшения начислений текущего года;

— задолженность по налогам, сборам, страховым взносам, пеням и штрафам, возникшая в текущем году, уменьшается на суммы, по которым принято решение о реструктуризации, путем уменьшения начисленных сумм текущего года.

Уменьшенные и сторнированные по данному основанию суммы должны соответствовать графам 12, 13 и 14 раздела VI «Учет работы по предоставлению уполномоченными органами отсрочек и рассрочек платежей, инвестиционных налоговых кредитов, реструктуризации задолженности по налогам, сборам, страховым взносам и штрафам» Журнала результатов работы налоговых органов по принудительному взысканию недоимки.

В аналогичном порядке проводятся операции после принятия решений об отсрочке (рассрочке) платежей по налогам, сборам, страховым взносам, пеням и штрафам, инвестиционном налоговом кредите, отраженных в Журнале результатов работы налоговых органов по принудительному взысканию недоимки (раздел VI «Учет работы по предоставлению уполномоченными органами отсрочек и рассрочек платежей, инвестиционных налоговых кредитов, реструктуризации задолженности по налогам, сборам, страховым взносам и штрафам»).

При этом в карточке «РСБ» указывают:

— в графе 3 — наименование операции «Сторно сумм задолженности в связи с предоставлением отсрочки, рассрочки, инвестиционного налогового кредита, реструктуризации на основании решения уполномоченного органа» или «Уменьшено начислений в связи с предоставлением отсрочки, рассрочки, инвестиционного налогового кредита, реструктуризации задолженности на основании решения уполномоченного органа»;

— в графе 4 — код операции, указанной в графе 3;

— в графах 5 и 6 — решение уполномоченного органа о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита, его N и дату, отраженные соответственно в графах 10 и 11 раздела VI журнала «Результаты работы налоговых органов по принудительному взысканию недоимки»;

— в графе 9, графах 17, 22 (со знаком «-«) — сумму, отраженную в графах соответственно 12, 13 и 14 раздела VI вышеназванного журнала.

В аналогичном порядке проводятся операции в случае приостановления взыскания сумм задолженности на основании:

— решений (определений) судов, отраженных в графах 6 и 7 раздела IX Журнала результатов работы налоговых органов по принудительному взысканию недоимки;

— решений вышестоящего налогового органа о приостановлении акта или действия налогового органа по жалобе налогоплательщика, отраженных в графах 13 и 14 раздела IX вышеназванного Журнала;

— решений налогового органа в соответствии с пунктом 15.1 статьи 101 НК РФ, отраженных в графах 18.1 и 18.2 раздела IX вышеназванного Журнала;

— решений налогового органа в соответствии с пунктом 6 статьи 64 НК РФ, отраженных в графах 18.6 и 18.7 раздела IX вышеназванного Журнала;

— решений (определений) арбитражного суда, отраженных в графах 7 и 8 раздела II «Сумма задолженности, утвержденная Арбитражным судом» Журнала результатов работы по обеспечению процедур банкротства;

— судебных актов о введении в отношении должника процедуры, применяемой в деле о банкротстве, либо признании его несостоятельным (банкротом) и открытии в отношении него конкурсного производства, отраженных в графах 7 и 8 раздела II «Сумма задолженности, утвержденная Арбитражным судом (конкурсным управляющим кредитной организации)» Журнала результатов работы по обеспечению процедур банкротства;

— включения сведений о возбуждении процедуры внесудебного банкротства гражданина (далее — ВБГ) в Единый федеральный реестр сведений о банкротстве (далее — ЕФРСБ)

Сумма проводки приостановления задолженности по ВБГ должна быть не больше суммы непогашенного остатка операций в карточке «РСБ» по состоянию на дату приостановления.

Сумма задолженности по ВБГ, образующаяся в карточке «РСБ» после опубликования в ЕФРСБ сообщения о возбуждении процедуры ВБГ и до завершения процедуры ВБГ, подлежит доприостановлению в пределах суммы непогашенного остатка, при условии, что итоговая сумма приостановленной задолженности не превышает указанную гражданином в заявлении о возбуждении ВБГ. В карточке «РСБ» доопределение отражается операциями «Уменьшено начислений в связи с внесудебным банкротством», «Сторно задолженности в связи с внесудебным банкротством».

В случае, если непогашенный остаток в карточке «РСБ» превышает кредиторскую задолженность по налоговым платежам и страховым взносам, заявленную плательщиком в рамках ВБГ, то проводка (проводки) приостановления формируется на сумму, не больше указанной в заявлении.

Формирование проводок приостановления задолженности по ВБГ производится последовательно, начиная с кода ОКТМО своего налогового органа, наиболее ранних периодов образования в зависимости от суммы по основному долгу. В случае отсутствия недоимки по основному долгу, приостановление осуществляется последовательно, начиная с задолженности по пеням с меньшей суммой, а в случае отсутствия задолженности по пеням — начиная с задолженности по штрафам и процентам, подлежащим уплате. Во вторую очередь передается проводка по приостановлению задолженности по ОКТМО, не соответствующему коду налогового органа по месту жительства гражданина.

При этом в карточке «РСБ» указывают:

— в графе 3 — наименование операции «Сторно в связи с приостановлением взыскания задолженности на основании решения (определения) арбитражного суда (вышестоящего налогового органа)»/»Сторно задолженности в связи с внесудебным банкротством» или «Уменьшено в связи с приостановлением взыскания задолженности на основании решения (определения) арбитражного суда (вышестоящего налогового органа)»/»Уменьшено начислений в связи с внесудебным банкротством»;

— в графе 4 — код операции, указанной в графе 3;

— в графах 5 и 6 — N решения (заявления), его дату, отраженные соответственно в графах 6 и 7, 13 и 14, 18.1 и 18.2 или 18.6 и 18.7 раздела IX Журнала результатов работы налоговых органов по принудительному взысканию недоимки, а также в графах 7 и 8 раздела II Журнала результатов работы по обеспечению процедур банкротства;

— в графе 9, графах 17, 22 (со знаком «-«) и 26 (со знаком «-«) — приостановленные к взысканию суммы налогов, пеней, штрафов, процентов, отраженные соответственно в графах 9, 10, 11 или 19, 20, 21 раздела IX Журнала результатов работы налоговых органов по принудительному взысканию недоимки; в графах 10.3, 10.4, 10.5 и 10.6 раздела II Журнала результатов работы по обеспечению процедур банкротства.

2. В случае отмены уполномоченным органом ранее принятого решения о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита, реструктуризации остаток непогашенной суммы задолженности, указанной соответственно в графах 53, 54, 55 раздела VI Журнала результатов работы налоговых органов по принудительному взысканию недоимки, восстанавливается в недоимку и неурегулированную задолженность по пеням и штрафам и переносится в карточку «РСБ» соответственно в графы 8, 17 (со знаком «+»), 22 (со знаком «+»). При этом в карточке «РСБ» в графе 4 код операции в обязательном порядке соответствует записи «доначислено в связи с отменой решения о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита, реструктуризации, на основании соответствующего решения (указывают N, дату документа)».

Абзацы второй — третий — Исключены. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

В случае приостановления действия соглашения о реструктуризации долгов, предоставленной в соответствии с Федеральным законом от 09.07.2002 N 83-ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей», остаток непогашенной суммы задолженности, указанный в графе 48 раздела VI Журнала результатов работы налоговых органов по принудительному взысканию недоимки, в карточку «РСБ» не переносится.

В период приостановления действия соглашения пени начисляются на сумму, указанную в графе 48.1 Раздела VI Журнала результатов работы налоговых органов по принудительному взысканию недоимки, и отражаются в указанном Журнале.

На дату расторжения соглашения о реструктуризации в карточку «РСБ» для последующего взыскания переносится непогашенная сумма реструктурированной задолженности (налог, пени), включая суммы пени, начисленные в период приостановления действия соглашения.

3. В связи с окончанием приостановления взыскания сумм задолженности на основании данных, отраженных в разделе IX Журнала результатов работы налоговых органов по принудительному взысканию недоимки, приостановленные ранее к взысканию суммы задолженности, восстанавливаются в карточка «РСБ» в связи с возобновлением права на их взыскание. При этом в графах 8, 17 (со знаком «+») и 22 (со знаком «+») производится начисление соответственно сумм налога, взносов, пеней и штрафов. В том же порядке проводятся операции в случае неприменения в отношении гражданина правила об освобождении от исполнения обязательств в соответствии с пунктами 4 — 6 статьи 213.28 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

В аналогичном порядке проводятся операции в случае прекращения производства по делу о банкротстве на основании определения арбитражного суда в следующих случаях:

— восстановления платежеспособности должника в ходе финансового оздоровления;

— восстановления платежеспособности должника в ходе внешнего управления;

— восстановления платежеспособности гражданина в ходе реструктуризации долгов гражданина;

— признания в ходе наблюдения (рассмотрения заявления о признании гражданина банкротом) требований заявителя, послуживших основанием для возбуждения дела о банкротстве, необоснованными;

— отказа всех кредиторов, участвующих в деле о банкротстве, от заявленных требований или требования о признании должника банкротом;

— удовлетворения всех требований кредиторов, включенных в реестр требований кредиторов, в ходе любой процедуры банкротства;

— прекращения производства по делу о банкротстве по иным основаниям;

— включения сведений о прекращении процедуры ВБГ в ЕФРСБ.

В случае установления фактов сокрытия имущества и денежных средств от уплаты налогов (совершенные гражданином сделки, незадолго до возбуждения процедуры ВБГ) в отношении требований по налоговым платежам и страховым взносам не применяются правила об освобождении от исполнения обязательств, в связи с этим при прекращении процедуры ВБГ сумма задолженности восстанавливается в карточке «РСБ» датой, следующей за днем приостановления задолженности.

4. В случае вынесения арбитражным судом определения о завершении конкурсного производства и ликвидации организации либо определения о завершении конкурсного производства (реализации имущества гражданина) в отношении физического лица, а также в случае публикации в ЕФРСБ сведений о завершении процедуры ВБГ суммы задолженности, приостановленные к взысканию в связи с введением конкурсного производства (реализации имущества гражданина) или возбуждением процедуры ВБГ, не восстанавливаются в карточке «РСБ» в начисления и не влияют на сальдо текущего периода (за исключением суммы задолженности, в отношении которой не применяется правило об освобождении от исполнения обязательств).

Суммы задолженности по текущим платежам, возникшие после вынесения определения арбитражного суда о введении конкурсного производства, отраженные в карточке «РСБ», подлежат переносу в графы 37 — 39 раздела III «Погашение задолженности» Журнала результатов работы по обеспечению процедур банкротства.

Указанный перенос сумм задолженности в карточках «РСБ» осуществляется следующими операциями:

— уменьшением сумм задолженности, возникшей в текущем году, путем уменьшения начисленных сумм текущего года;

— уменьшением сумм задолженности, возникшей в предшествующие текущему году периоды и числящейся как входящее отрицательное сальдо, путем проведения операции «сторно», т.е. без уменьшения начислений текущего года.

При этом в карточке «РСБ» указывается:

— в графе 3 в первом случае — наименование операции «Уменьшено в связи с решением суда о ликвидации»;, во втором случае — наименование операции «Сторно задолженности в связи с решением суда о ликвидации;

— в графе 4 — код операции, указанной в графе 3;

— в графах 5 и 6 — N решения (заявления), его дату, отраженные соответственно в графах 43 и 44 раздела III Журнала результатов работы по обеспечению процедур банкротства;

— в графе 9, графах 17 (со знаком «-«), 22 (со знаком «-«) и 26.2 — суммы налогов, пеней, штрафов, процентов (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Операции «сторно», в результате которых осуществляется уменьшение задолженности в карточке «РСБ», отражаются в тех же графах, в которых проводятся начисленные к уменьшению суммы налогов, пеней, налоговых санкций, процентов (графы 9, 17, 22 и 26.2 соответственно). При этом в целях анализа и отражения в статистической отчетности они не принимаются в расчет при определении начисленных к уплате в текущем году сумм платежей (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

5. При отражении сумм задолженности в разделе XII «Учет задолженности умерших налогоплательщиков» Журнала результатов работы налоговых органов по принудительному взысканию недоимки в карточке «РСБ» проводятся операции по уменьшению сумм задолженности в порядке, изложенном в пункте 1 настоящего раздела. После завершения указанной операции карточки «РСБ» умерших налогоплательщиков, по которым имелась задолженность, подлежат закрытию.

В случае отмены ранее вынесенного решения суда о признании должника умершим в соответствующих графах карточки «РСБ» восстанавливаются суммы, отраженные в графах 11, 12, 13, 13.1 раздела XII Журнала результатов работы налоговых органов по принудительному взысканию недоимки, уменьшенные на суммы, отраженные в графах 19, 19.1, 19.2, 19.3 раздела XII Журнала результатов работы налоговых органов по принудительному взысканию недоимки.

6. Суммы положительного сальдо, возникшие после вынесения определения арбитражного суда о введении процедуры банкротства (за периоды до даты принятия арбитражным судом заявления о признании должника банкротом), также после опубликования в ЕФРСБ сообщения о ведении процедуры ВБГ в отношении гражданина, отраженные в карточке «РСБ» операциями уменьшения и «сторно» начисления, ранее приостановленного к взысканию на основании решения (определения) арбитражного суда о введении процедуры банкротства, а также сообщения о ведении процедуры ВБГ, подлежат переносу в графы 10.3 — 10.6 раздела II «Сумма задолженности должников в деле о банкротстве и в процедурах, применяемых в деле о банкротстве» Журнала результатов работы по обеспечению процедур банкротства.

Суммы положительного сальдо, возникшие в случае отражения в карточках «РСБ» операций уменьшений на основании расчетов (уточненных расчетов), подлежат переносу после их подтверждения камеральной проверкой.

Указанный перенос сумм в карточках «РСБ» осуществляется следующими операциями:

— уменьшением сумм положительного сальдо, возникшего в текущем году, путем начисления уменьшенных сумм текущего года;

— уменьшением сумм положительного сальдо, возникшего в предшествующие текущему году периоды и числящейся как входящее положительное сальдо, путем проведения операции «сторно положительного сальдо, т.е. без начисления уменьшений текущего года.

При этом в карточке «РСБ» указывается:

— в графе 3 в первом случае — наименование операции «Уменьшено переплаты текущего года в связи с учетом в процедуре банкротства», «Уменьшено переплаты текущего года в связи с учетом в процедуре внесудебного банкротства»; во втором случае — наименование операции «Сторно переплаты в составе сальдо в связи с учетом в процедуре банкротства», «Сторно переплаты в составе сальдо в связи с учетом в процедуре внесудебного банкротства»;

— в графе 4 — код операции, указанной в графе 3;

— в графах 5 и 6 — N судебного акта (сообщения о возбуждении ВБГ), его дату, отраженные соответственно в графах 7 — 8 раздела II Журнала результатов работы по обеспечению процедур банкротства;

— в графе 8, графах 17 (со знаком «+»), 22 (со знаком «+») и 27 (со знаком «+») — суммы налогов (сборов), пеней, штрафов, процентов, отраженные соответственно в графах 10.3 — 10.6 раздела II вышеназванного Журнала.

Операции «сторно», в результате которых осуществляется уменьшение положительного сальдо в карточке «РСБ», отражаются в тех же графах, в которых проводятся начисленные к уменьшению суммы налогов, пеней, налоговых санкций (графы 9, 17, 22 и 27 соответственно). При этом в целях анализа и отражения в статистической отчетности они не принимаются в расчет при определении начисленных к уплате в текущем году сумм платежей.

7. Суммы положительного сальдо, возникшие после вынесения определения арбитражного суда о введении процедуры банкротства в отношении организации или гражданина, а также после опубликования в ЕФРСБ сообщения о ведении процедуры ВБГ в отношении гражданина, и отраженные в карточке «РСБ» в соответствии с операциями поступления, подлежат переносу в графы 22.6 — 22.10 раздела III «Погашение задолженности» Журнала результатов работы по обеспечению процедур банкротства.

Указанный перенос сумм положительного сальдо в карточках «РСБ» осуществляется следующими операциями:

— уменьшением сумм положительного сальдо, путем проведения операции «сторно» уплачено.

При этом в карточке «РСБ» указывается:

— в графе 3 в первом случае — наименование операции «Сторно уплачено в связи с учетом в процедуре банкротства»;

— в графе 4 — код операции, указанной в графе 3;

— в графах 5 и 6 — N и дату судебного акта (сообщения о возбуждении ВБГ), отраженные соответственно в графах 7 и 8 раздела II Журнала результатов работы по обеспечению процедур банкротства;

— в графах 13, графах 13.1 и 13.2 — суммы налогов (сборов), в графах 19, графах 19.1 и 19.2 — пеней, в графах 23, графах 23.1, и 23.2 — штрафов и графах 27, 27.1 и 27.2 — процентов (со знаком «-«) (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Операции «сторно», в результате которых осуществляется уменьшение положительного сальдо в карточке «РСБ», отражаются в тех же графах, в которых проводятся поступившие суммы налогов, пеней, налоговых санкций, процентов (графы 13, 13.1, 13.2, 19, 19.1, 19.2, 23, 23.1, 23.2, 27, 27.1, 27.2 соответственно) (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

При этом в целях анализа и отражения в статистической отчетности операции уплаты, перенесенные в графы 22.6 — 22.10 раздела III «Погашение задолженности» Журнала результатов работы по обеспечению процедур банкротства не принимаются в расчет при определении уплаченных сумм.

XI. Порядок закрытия карточек «РСБ» (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

1. По окончании отчетного года в карточках «РСБ» автоматически выводится фактически сложившееся после проведения записи последней операции за истекший год сальдо расчетов с бюджетом по каждому типу платежа.

2. Карточки «РСБ» закрываются на основании служебной записки структурного подразделения, ответственного за проведение камеральных проверок, согласованной со структурным подразделением, ответственным за урегулирование задолженности, и со структурным подразделением, ответственным за учет платежей, при отсутствии оснований для учета налоговых обязательств, установленных Кодексом.

3. При передаче российских организаций, индивидуальных предпринимателей и физических лиц, не являющихся индивидуальными предпринимателями, в иной налоговый орган, передача карточек «РСБ» осуществляется в полном объеме по новому месту учета плательщика по состоянию на текущую дату. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

При этом, закрытие карточек «РСБ» осуществляется после процедуры снятия с учета в одном налоговом органе и постановки на учет в другом налоговом органе. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Карточки «РСБ» в налоговом органе по новому месту учета открываются с ОКТМО по старому месту учета, за исключением карточек «РСБ» по федеральным налогам и сборам, страховым взносам, в полном объеме зачисляемым в доход федерального бюджета. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

При этом, при миграции плательщика в пределах одного субъекта Российской Федерации для определения ОКТМО при открытии КРСБ учитываются отчисление в доход местного бюджета. Если отчисления в местный бюджет отсутствуют, ОКТМО подлежит изменению на новое значение. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Для автоматизации процесса определения ОКТМО используются значения справочника «Региональные нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации». (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Операции, поступившие в ПП Расчеты с бюджетом после передачи карточки «РСБ» отражаются по иерархии в проводке обязательства наследника. Аналогично в обязательстве наследника отражаются и проводки и в случаях слияния/переподчинения карточек «РСБ» не связанных с миграцией плательщика. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

4. Пункт исключен. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

5. Начисление пени на сумму недоимки, переданной при миграции, проводятся сквозным процессом на основании данных КРСБ преемника и наследника. Аналогичный механизм начисления пени и в случаях слияния/переподчинения карточек «РСБ» не связанных с миграцией плательщика. (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

6. В случаях, требующих слияния или раздельного ведения карточек «РСБ» плательщиков, необходимо учитывать следующее.

Если происходит объединение нескольких кодов бюджетной классификации в один, осуществляется закрытие карточек «РСБ» с прежними значениями КБК и перенос сальдо расчетов во вновь открываемые карточки «РСБ» с новыми значениями КБК.

При этом в карточках «РСБ» с прежними значениями КБК делается запись о закрытии карточки «РСБ» и списании соответствующих значений сальдо со ссылкой на нормативный правовой акт, в соответствии с которым вносятся изменения в КБК, его номер и дата.

При объединении нескольких кодов ОКТМО также осуществляется закрытие карточек «РСБ» с прежними значениями ОКТМО и перенос сальдо в карточки «РСБ» с новыми значениями ОКТМО. В этом случае основанием для проведения операций является законодательный акт соответствующего субъекта Российской Федерации. (в ред. Приказа ФНС РФ от 29.11.2013 N ММВ-7-1/530@)

В случаях, когда изменения, внесенные в классификацию доходов бюджетов, требуют разделения сальдо, необходимо определить процентные соотношения для автоматизированного перераспределения сальдо в карточки «РСБ» с новыми КБК, исходя из особенностей порядка исчисления и уплаты соответствующих налогов и сборов, страховых взносов, установленных Кодексом, а также с учетом данных, отраженных плательщиками в налоговой и бухгалтерской отчетности. (в ред. Приказа ФНС РФ от 20.11.2017 N ММВ-7-22/959@)

В этих целях структурное подразделение налогового органа, ответственное за учет платежей, направляет соответствующую служебную записку в структурное подразделение, ответственное за проведение камеральных проверок. В случае невозможности автоматизированного разделения сальдо по процентному соотношению структурное подразделение, ответственное за проведение камеральных проверок, определяет конкретные суммы для их переноса в карточки «РСБ» с новыми КБК.

XII. Правила учета данных в системе «РСБ» АИС «Налог-3» и способы обеспечения их соблюдения всеми подсистемами — источниками первичных данных (в ред. Приказа ФНС РФ от 22.11.2021 N ЕД-7-8/998@)

Настоящие Правила устанавливают порядок учета данных в системе «РСБ» АИС «Налог-3», организацию работ по формированию проводок для передачи данных в карточку «РСБ» и ЖНД.

Правила разработаны с учетом использования централизованных программных средств, применяемых в налоговых органах.

Указанными Правилами должны пользоваться при формировании и передаче проводки в карточку «РСБ» и ЖНД смежные технологические процессы и подсистемы АИС «Налог-3».

Открытие карточек «РСБ»

Налоговые органы обязаны вести карточки «РСБ» по каждому плательщику налога, сбора, установленного законодательством о налогах и сборах, страховых взносах.

Список КБК для определения ведения учета в информационных ресурсах (карточки «РСБ» или ЖНД) определяется в соответствии со спецификами, которые актуализируются в программном обеспечении в случае изменения учета обязательств.

Карточки «РСБ» открываются после завершения процедуры постановки на учет в налоговом органе: