Организация внедрения информационной системы ООО ‘MensFormat’

Министерство

образования и науки Российской Федерации

федеральное государственное

автономное образовательное учреждение

высшего профессионального образования

«Северный (Арктический) федеральный

университет имени М.В. Ломоносова»

филиал в г. Северодвинске Архангельской

области

Информационные системы и технологии

.62 Информатика и вычислительная

техника

КУРСОВАЯ

РАБОТА

По дисциплине Организация внедрения

информационных систем на предприятии

На тему Организация внедрения

информационной системы

Северодвинск 2014

Оглавление

Введение

1. Описание

организационной структуры предприятия ООО «MensFormat», на котором будет

осуществляться внедрение ИС. Описание предметной области. Разработка диаграмм

бизнес-процессов AS-IS

1.1 Организационная

структура предприятия

1.2 Описание деятельности

предприятия

1.3 Описание разработанных

диаграмм бизнес процессов

2. Функциональная

структура проекта внедряемой информационной системы

3. Построение

иерархической структуры работ по этапам для осуществления внедрения ИС

4. Определение состава

участников проекта и их задачи

5. Стоимостная оценка

проекта и формирование выводов о сроках окупаемости внедрения

Список использованных

источников

Введение

Целью курсовой работы является выполнение разработки проекта внедрения автоматизированной

информационной системы частного магазина одежды с использованием современных

методологий внедрения.

Задачи: описание предметной области и организационной структуры

предприятия, разработка диаграмм бизнес-процессов AS-IS (как есть) и To-Be (как будет), построение иерархической структуры работ по

этапам для осуществления внедрения ИС, определение состава участников проекта и

их задач, расчет стоимостной оценки проекта и формирование выводов о сроках

окупаемости внедрения.

В данной курсовой работе объектом исследования является деятельность

малого предприятия ООО «MensFormat». Автоматизирование малого предприятия позволит увеличить скорость и

точность работы данного магазина.

Основными документами предприятия являются накладная, карточка складского

учета, договор, счет-фактура, товарный отчет.

1. Описание организационной структуры предприятия ООО «MensFormat», на котором будет осуществляться

внедрение ИС. Описание предметной области. Разработка диаграмм бизнес-процессов

AS-IS

1.1 Организационная структура предприятия

ООО «MensFormat» — это малое предприятие, являющееся

юридическим лицом с самостоятельным балансом, имеющее счета в банке. У

предприятия имеется печать с собственным наименованием и все необходимые

штампы;

Предметом деятельности магазина является

— Розничная и оптовая торговля одеждой;

— Реклама;

— Осуществление различных заказов для клиентов;

— Приобретение товара у поставщиков.

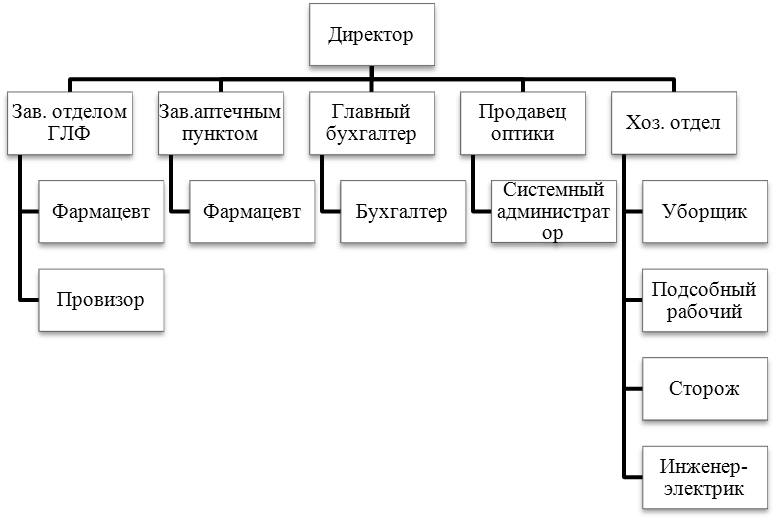

Организационная структура приведена на рисунке 1.

Рисунок 1- Организационная структура

.2 Описание деятельности предприятия

ООО «MensFormat» предоставляет свои услуги физическим и юридическим

лицам. Они являются клиентами магазина. Основные функции, которые выполняются в

магазине:

— Работа с покупателями;

— Работа с поставщиками различных фирм по продаже одежды;

— Заказ и закупка товаров;

— Складирование и хранение товаров;

— Различная реклама (реклама в сети интернет, газеты,

телевидение);

— Учетная деятельность (бухгалтерский, налоговый и кадровый

учет);

Работа с покупателями. Одна из самых важных функций, она является

составляющей деятельности всего предприятия. Именно благодаря этой функции

предприятие (магазин) получает свою прибыль. Эта функция осуществляется за счёт

грамотной ценовой политики, различных скидок и акций, известности магазина и

пр. На этой стадии покупатель выбирает то, что ему нужно, а именно — один или

несколько товаров данного предприятия.

После окончания поисков необходимого товара на складе, составляется

накладная. В ней указывается наименование товара, количество, цена и другие

параметры необходимые для заполнения накладной.

Как только накладная согласованна с клиентом, осуществляется выдача

товара. После составления накладной, обозначенные в ней товары выдаются клиенту

в заданном ему пункте.

После завершения необходимых для торговой сделки операций, составляется

карточка складского учёта товаров, в которой указывается характер произведенных

операций, наименование и количество израсходованных товаров.

Накладная и карточка складского учёта составляются для хранения в

магазине и для клиента. Чаще всего расчет с покупателем производится в наличной

форме.

Работа с поставщиками товаров и закупка товаров. В этом случае магазин

является покупателем, а поставщик — продавцом. Порядок составления и приведения

в действие всех документов является аналогичным.

Предприятие осуществляет запрос для составления накладной, такую же, как

и при работе с клиентом. Как только накладная готова товар доставляется, в

данном случае, магазину, для дальнейшего размещения на складе. Как и в работе с

рядовым покупателем, заполняется карточка складного учёта, только с другими

параметрами, так как товар приходит на склад.

Но поскольку магазин не является обычным покупателем, то соответственно

масштаб его деятельности и анализа при совершении покупки значительно выше.

Переходим к денежным расчетам. Основная масса всех расчетов происходит в

безналичной форме, банк проводит большинство всех финансовых операций, согласно

договору, заключенного между ним и рассматриваемым предприятием на банковское

обслуживание.

Когда продажа осуществляется для обычного покупателя, большинство

денежных операций производится в наличной форме, после чего выручка приходит в

банк и переводится на расчётный счёт компании.

Когда приходят счета на оплату (от поставщиков, перевозчиков, за рекламу,

за связь и т. д.) банк оформляет платежное поручение в двух экземплярах. После

его составления банк переводит средства с расчетного счета магазина на

расчетный счет организации, которая выставила счет. На следующие сутки после

поступления этого счета, на предприятие поступает банковская выписка,

содержащая информацию о проведенных операциях.

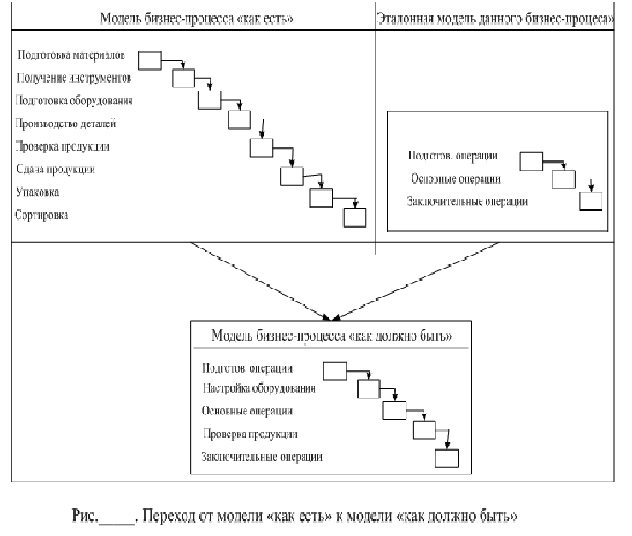

1.3 Описание разработанных диаграмм бизнес процессов

1. При анализе предметной области

выделим основные группы функций:

— Управление предприятием;

— Основная деятельность;

— Обеспечение деятельности предприятия;

1. Далее определим состав функций каждой

группы. В состав первой группы будут входить следующие функции:

— Стратегическое управление;

— Управление качеством;

— Общее управление;

— Бухгалтерский учет и анализ.

1. В состав основной деятельности

(вторая группа) будут входить следующие группы функций:

— Проведение работы с клиентом;

— Правила работы с поставщиками;

— Хранение товара;

— Доставка товара клиенту.

1. В состав “Обеспечение деятельности

предприятия” (третья группа) будут входить следующие группы функций:

— Административно хозяйственное обеспечение;

— Информационное обеспечение;

— Кадровое обеспечение.

1. В состав “Проведение работы с

клиентом” будут входить следующие группы функций:

— Расчет количества каждого вида необходимого товара;

— Индивидуальный заказ;

— Заключение договора с клиентом;

— Проведение расчетов с клиентами.

1. В состав “Правила работы с

поставщиками” будут входить следующие функции:

— Организация оптовых закупок;

— Анализ рынка предложений;

— Составленные заявки поставщикам;

— Расчеты с поставщиками.

1. В состав “Хранение товара” будут

входить следующие функции:

— Организация хранения и учета товаров на складе;

— Прием товаров на склад;

— Хранение товаров на складе.

В приложении А представлены диаграммы, реализованные на основе данных

пунктов, а также построена диаграмма дерева функций AS-IS. (Рисунок А.1-

А.9)

2. Функциональная структура проекта внедряемой информационной

системы

1. Информационная система будет включать

в себя только директора предприятия. С учетом требований Заказчика (директор

магазина), а также необходимых элементов для функционирования системы, в состав

ИС, которая будет внедрена на предприятии, произведены следующие изменения,

устраняющие недостатки организации и текущего документооборота:

— Директор занимается работой, которую способны выполнить

другие сотрудники предприятия (Заключение договоров, работа с поставщиками и

пр.). Весь подбор осуществляется по данным от разных поставщиков. Клиенту

предлагается ассортимент товаров. В настоящее время эта процедура выполняется

вручную, тогда как применение средств автоматизации позволит ее ускорить.

Возрастет качество и скорость обслуживания заказчиков;

— Неэффективно осуществляется ведение учета операций;

1. Состав всех групп кроме второй не

изменится. В состав работы “Проведение работы с клиентом” будут входить

следующие функции:

— Расчет количества каждого вида необходимого товара;

— Индивидуальный заказ;

— Заключение договора с клиентом;

— Проведение расчетов с клиентами;

— Ведение истории о взаимоотношениях с клиентом.

.В состав “Правила работы с поставщиками” будут входить следующие

функции:

— Организация оптовых закупок;

— Анализ рынка предложений;

— Составленные заявки поставщикам;

— Расчеты с поставщиками;

— Ведение истории о взаимоотношениях с поставщиком

Произведенные в модели изменения и диаграмма дерева функций «TO BE» отражены в приложении Б. (Рисунок Б.1- Б.4)

бизнес автоматизированный информационный

3. Построение иерархической структуры работ по этапам для

осуществления внедрения ИС

Данные характеристик этапов внедрения по методологии OneMethodology

отражены в таблице 1.

Таблица 1. Характеристика этапов внедрения по методологии OneMethodology

|

Этап проекта |

Цели этапа |

Выполняемые работы (пакеты |

|

Рамки внедрения |

Определение целей и рамок |

Определение функциональных |

|

Разработка технологической |

||

|

Конвертация данных: — определение перечня данных, которые должны быть в системе, — определение формата ввода этих данных. |

||

|

Интерфейсы с внешними |

||

|

Модель |

Проектирование будущей |

Общий обзор и планирование: |

|

Моделирование |

||

|

Анализ недостающей |

||

|

Планирование доработок ПО: — составляется план разработки дополнительного программного |

||

|

Конфигурирование |

Выполнение пилотного |

Обучение проектной группы: |

|

Прогонка по системе |

||

|

Ввод исходных данных: ввод |

||

|

Конфигурирование |

||

|

Разработка пользовательской |

||

|

Формирование прав доступа: |

||

|

Интеграция: объединение |

||

|

Запуск в эксплуатацию |

Запуск системы в опытную |

Тестирование рабочей |

|

Тренинг (обучение) конечных |

||

|

Запуск системы в опытную |

||

|

Развитие |

Оптимизация, |

Оценка работоспособности |

|

Оптимизация |

||

|

Передача системы: передача |

1. Диаграмма дерева функций, отражающая

данную иерархию работ представлена на рисунке 2.

Рисунок 2 — Диаграмма дерева функций

2. Содержимое работ проекта по каждому

этапу:

Рамки внедрения — Определение функциональных целей:

— Определение целей внедрения системы и преимуществ, которые получит малое

предприятие ООО «MensFormat» в

результате внедрения:

— Ведение текущего списка товаров;

— Электронное хранение проведений расчета с клиентами;

— Электронное хранение ведения истории о взаимоотношениях с

клиентами;

— Электронное хранение проведений расчета с поставщиками;

— Электронное хранение ведения истории о взаимоотношениях с

поставщиками;

— Электронное хранение отчетной документации;

— Электронное хранение данных о наличии товара на складе;

— Формирование таких выходных документов, как заключенный

договор с клиентом и заказы поставщикам;

— Определение организационных рамок проекта: кабинет директора

(организатора закупки);

— Формирование проектной группы малого предприятия ООО «MensFormat» и описание ее задач;

Разработка технологической архитектуры:

— Архитектура приложения (функциональные модули):

— Товар;

— Корректировка заказов;

— Условие оплаты;

— Количество;

— Требование к товару;

— Обоснование корректировки;

— Год и период закупки;

— Конфигурация оборудования: персональные компьютеры, локальная

вычислительная сеть, сервер.

— Конвертация данных:

— Определение перечня данных, которые должны быть в системе;

— Определение формата ввода этих данных: ввод данных в текстовое поле,

выбор из выпадающего списка.

— Интерфейсы с внешними программами:

— Определение состава программ, с которыми будет производиться

обмен данными: Microsoft Excel; Microsoft Access, Microsoft Word.

Модель — Общий обзор и планирование:

— Описание текущего состояния компании с ее бизнес-процессами:

Малое предприятие ООО «MensFormat» предназначена для оптовой и розничной торговли одеждой. Мероприятия по

моделированию будущих бизнес-процессов, сбору и подготовке исходных данных:

создание модели существующих бизнес-процессов (модель AS IS), создание функциональной модели АИС (модель TO BE).

— Моделирование бизнес-процессов:

АИС организации деятельности малого предприятия ООО «MensFormat» включает в себя следующие группы

функций: учет поступающих товаров, учет поступающих заказов, выдача товара,

обслуживание клиентов магазина, формирование и корректировка плана закупки

товара.

— Анализ недостающей функциональности:

Приложение соответствует поставленным задачам, включает в себя следующие

функциональные модули: «Товар», «Корректировка плана на закупку», «Условие

оплаты», «Количество», «Требование к товару», «Обоснование корректировки», «Год

и период закупки». Анализ соответствия приложений поставленным задачам не

выявил недостатков.

— Планирование доработок ПО: дополнительного программного обеспечения не

требуется.

Конфигурирование — Выполнение пилотного проекта и развертывание системы:

— Обучение проектной группы — в течении недели

— Прогонка по системе: разработка фрагмента базы данных,

разработка частичного интерфейса, проведение тестирования на ограниченном

массиве исходных данных.

— Ввод исходных данных:

— Товар;

— Количество товара на складе;

— Текущие заказы.

— Конфигурирование программного обеспечения: создание базы данных с помощью

Microsoft Access, установка бд на рабочие места.

— Разработка пользовательской документации:

— Руководство пользователя(оператора);

— Инструкция пользователя по защите информации при работе с

базами данных.

— Формирование прав доступа:

— Персональный логин и пароль у каждого для авторизации в

программе;

— Определение прав и привилегии для просмотра и редактирования

отдельных таблиц базы данных группам и пользователям;

Запуск в опытную эксплуатацию:

— Тестирование рабочей конфигурации: тестирование настроенной

версии с введенными в нее данными в течение 2 месяцев.

— Обучение конечных пользователей.

— Запуск системы в опытную эксплуатацию будет произведён

26.06.2015.

Развитие:

— Оценка работоспособности недостающей функциональности:

В течение эксплуатации выполняется доработка автоматизированной

информационной системы. Выполняется проверка доработанного функционала на

ограниченном массиве исходных данных (используется тестовая база данных), после

оценивается работоспособность и соответствие достижению целей, поставленных

перед проектом.

— Оптимизация бизнес-процессов:

В процессе эксплуатации могут изменяться требования к функциям,

выполняемым автоматизированной информационной системой (например, добавление

новых функций). В таком случае изменяется функциональная модель, выполняется

доработка АИС. После доработки выполняется передача новой версии системы в

эксплуатацию.

— Передача системы: передача ИС в промышленную эксплуатацию в

мае — июне 2015 года.

4. Определение состава участников проекта и их задачи

Взаимосвязь данных лиц представлена в виде схемы Исполнителя и Заказчика

(рисунок 2).

Рисунок 2 — Организационная структура проекта внедрения

5. Стоимостная оценка проекта и формирование выводов о сроках

окупаемости внедрения

Разработанная система предназначается для использования директором

данного предприятия.

Основными задачами стоимостной оценки являются расчет периода окупаемости

затрат на внедрение, разработку автоматизированной системы и оценка

экономического эффекта, ожидаемого в результате внедрения разработанного

проекта.

Результатом внедрения автоматизированной системы может быть прямой или

косвенный экономический эффект. Под прямым экономическим эффектом понимается

положительный результат от внедрения, выраженный в получении прибыли (реальных

денег), чаще достигаемый за счет фактического сокращения персонала, т. к.

комплекс работ, выполняемый на ЭВМ, позволяет отказаться от дополнительного

увеличения штата сотрудников.

Косвенный (или условный) экономический эффект — это эффект, получаемый за

счет внедрения программных средств, которые изменяют содержание работы персонала

в сторону оперативности и надежности, но не приводят к обязательному

фактическому сокращению штата сотрудников.

Может также наблюдаться социальный эффект (т.е. как скажется внедрение

автоматизированной системы на работу организатора закупки с персоналом, с

организациями — подрядчиками и т.д.) и характерный для автоматизированных

систем технологический эффект (т.е. снижение трудоемкости за счет ускорения

процедуры поиска необходимой информации, повышение качества принимаемых решений

за счет автоматизации расчетов, производимых ранее вручную).

В данной методике оценки представлены следующие расчеты:

— Расчет трудоемкости реализации функций до и после внедрения ИС;

— Расчет затрат на реализацию функций ИС;

Расчет затрат на проектирование и внедрение системы

Расчет периода окупаемости и затрат на внедрение и разработку

ИС.

Внедрение данного проекта даст возможность значительно снизить

трудозатраты и существенно повысить качество работы.

Показателем экономической эффективности при внедрении автоматизированного

рабочего места директора предприятия является годовой экономический эффект и

срок окупаемости (обратный показатель).

Годовой экономический эффект от использования адаптированной системы

определяется по формуле:

Э = (З1-З2)- ∆ К*ЕН , (5.1)

З1, З2 — текущие затраты на обработку экономической информации по

базовому и новому вариантам, руб.;

ЕН-нормативный коэффициент эффективности капитальных вложений.

∆ К — капитальные дополнительные вложения предприятия, связанные с

внедрением результатов дипломного проекта, руб.

Сначала рассчитываем трудоемкость реализации функций до внедрения и после

внедрения информационной системы. Расчет трудоемкости реализации функций до

внедрения информационной системы сведен в таблице 5.1

Таблица 5.1 — «Стоимость работ до эксплуатации ИС»

|

№ |

Шаг процесса (функция) |

Трудоемкость (чел-мин) |

Повторяемость в год |

Трудоемкость в год |

Трудоемкость в год |

|

1 |

Прием товара |

10 |

600 |

6000 |

15 |

|

2 |

Составление заказов |

240 |

264 |

63360 |

158,4 |

|

3 |

Прием заказов |

10 |

264 |

2640 |

6,6 |

|

4 |

Составление списка |

15 |

264 |

3960 |

9,9 |

|

5 |

Учет качества поступившего |

30 |

40 |

1200 |

3 |

|

6 |

Прием товара на склад |

60 |

5 |

300 |

0,75 |

|

7 |

Заключение договоров с |

40 |

23 |

920 |

2,3 |

|

8 |

Занесение сведений о |

20 |

23 |

460 |

1,15 |

|

9 |

Заказы поставщикам |

30 |

23 |

690 |

1,725 |

|

10 |

Подготовка товара на |

20 |

12 |

240 |

0,6 |

|

11 |

Сбор и проверка сведений о |

30 |

10 |

300 |

0,75 |

|

12 |

Устранение замечаний |

60 |

3 |

180 |

0,45 |

|

13 |

Расчет потребности в |

60 |

8 |

480 |

1,2 |

|

14 |

Запись сведений о |

20 |

10 |

200 |

0,5 |

|

15 |

Запись данных о наличии |

30 |

10 |

300 |

0,75 |

|

16 |

Итого в человеко-днях |

227,075 |

Примечание: При расчете трудоемкости выполнения функций в год в

человеко-часах следует исходить из нормативной продолжительности рабочего дня

480 минут и перерывов в работе по 10 минут после каждых 50-ти минут работы на

ЭВМ (указанные нормативы перерывов предусмотрены действующими

санитарно-гигиеническими нормами). Таким образом, время реальной работы человека

в день составляет 400 минут.

Расчет трудоемкости реализации функций усовершенствованной информационной

системы приведен в таблице 5.2.

Таблица 5.2 — Расчет трудоемкости реализации функций усовершенствованной

ИС

|

№ |

Шаг процесса (функция) |

Трудоемкость (чел-мин) |

Повторяемость в год |

Трудоемкость в год |

Трудоемкость в год |

|

1 |

Прием товара |

10 |

600 |

6000 |

15 |

|

2 |

Составление заказов |

240 |

264 |

63360 |

158,4 |

|

3 |

Прием заказов |

5 |

1320 |

3,3 |

|

|

4 |

Составление списка |

15 |

264 |

3960 |

9,9 |

|

5 |

Учет качества поступившего |

10 |

40 |

400 |

1 |

|

6 |

Прием товара на склад |

20 |

40 |

800 |

2 |

|

7 |

Заключение договоров с |

30 |

5 |

150 |

0,375 |

|

8 |

Занесение сведений о |

10 |

23 |

230 |

0,575 |

|

9 |

Заказы поставщикам |

0,1 |

23 |

2,3 |

0,00575 |

|

10 |

Подготовка товара на |

10 |

23 |

230 |

0,575 |

|

11 |

Сбор и проверка сведений о |

5 |

12 |

60 |

0,15 |

|

12 |

Устранение замечаний |

10 |

10 |

100 |

0,25 |

|

13 |

Расчет потребности в |

20 |

3 |

60 |

0,15 |

|

14 |

Запись сведений о |

10 |

8 |

80 |

0,2 |

|

15 |

Запись данных о наличии |

10 |

10 |

100 |

0,25 |

|

16 |

Итого в человеко-днях |

192,447 |

Проанализировав таблицы 5.1 и 5.2, уже можно сделать вывод о том, что

после внедрения информационной системы уменьшится трудоёмкость следующих функций:

Прием заказов, Учет качества поступившего товара, Прием товара на склад,

Заключение договоров с клиентами, Занесение сведений о поступившем товаре,

Заказы поставщикам, Подготовка товара на продажу, Подготовка товара на продажу,

Сбор и проверка сведений о поступившем товаре, Устранение замечаний, Расчет

потребности в товарах и формирование предложения, Запись сведений о недостающих

товарах, Запись данных о наличии товара на складе.

Таким образом, автоматизация некоторых процессов позволит более быстро решать

поставленные перед ними задачи.

На следующем этапе необходимо произвести расчет затрат на реализацию

функций спроектированной системы, исходя из трудозатрат до и после внедрения

системы, а также из среднего количества рабочих дней в месяце (22) и среднего

оклада продавцов, директора предприятия.

Расчет затрат на реализацию функций системы представлен в таблице 5.3.

Таблица 5.3 — «Расчет затрат на реализацию функций ИС»

|

Статья затрат |

Затраты до внедрения (руб.) |

Затраты после внедрения |

|

Расходы по оплате труда, в |

50820,05 |

43569,23 |

|

-Основная з/пл |

22095,67 |

18943,14 |

|

-Дополнительная з/пл, в |

28724,38 |

24626,09 |

|

Льготы крайнего севера 80% |

17676,54 |

15154,52 |

|

Районный коэффициент 40% |

8838,27 |

7577,26 |

|

Вознаграждение за работу |

2209,57 |

1894,31 |

|

Начисления на заработную |

15246,02 |

13070,77 |

|

ИТОГО текущих затрат (З1 и |

66066,07 |

56640,00 |

Начисления на заработную плату в 2014 году составляют 30%, и, по сути,

являются страховыми взносами во внебюджетные фонды. Эта сумма распределяется

между фондами, согласно установленного процентного соотношения:

в Пенсионный фонд Российской Федерации уплачивается 22%;

в Фонд социального страхования Российской Федерации — 5,9%;

в Федеральный фонд обязательного медицинского страхования- 2,1%;

Согласно ч. 1 ст. 58.2 Закона N 212-ФЗ данный тариф применяется в течение

2012 — 2016 гг. В 2014 г. взносы в указанном размере перечисляются за каждого

работника на суммы выплат, не превышающие 624 000 руб. (Постановление

Правительства РФ от 30.11.2013 N 1101), которая исчисляется нарастающим итогом

с начала календарного года (ч. 4 ст. 8 Закона N 212-ФЗ).

Путем калькуляции затрат, направляемых на внедрение системы, рассчитываем

в таблице 5.4 дополнительные капитальные вложения учреждения (∆К).

Таблица 5.4 — «Расчет дополнительных затрат предприятия»

|

№ п/п |

Наименование статьи |

Сумма (руб) |

|

1 |

Затраты на приобретение и |

0 |

|

2 |

Затраты на программное |

0 |

|

3 |

Затраты на оплату времени |

10 600 |

|

машинное время |

9600 |

|

|

время работы в Internet |

1 000 |

|

|

4 |

Затраты на обучение |

2500 |

|

5 |

Расходы по оплате труда |

18 080 |

|

Основная заработная плата |

5 800 |

|

|

Дополнительная заработная |

6 480 |

|

|

— с учетом льгот Крайнего |

||

|

— с учетом районного |

||

|

Начисления на заработную |

1740 |

|

|

ИТОГО: |

31 180 |

Примечание:

. Затраты на приобретение и монтаж оборудования, на программное

обеспечение нулевые, так как в кабинетах стоят компьютеры с достаточно высокими

эксплуатационными характеристиками и со всем необходимым программным

обеспечением согласно приобретенной лицензии.

. Затраты на оплату времени вычислительных ресурсов складываются из

фактически затраченного времени на разработку проекта: 2 месяца (4 недели в

каждом) * 5 дней в неделю * 8 часов = 320 часов и стоимости часа машинного

времени 30 рублей, а также времени работы в сети Internet — 40 часов по 25 рублей (Интернет

использовался, в основном, для разработки аналитического раздела проекта).

. Затраты на обучение персонала определяются исходя из того, что

стоимость часа обучения на компьютере составляет 250 руб. Время, требуемое для

обучения бухгалтера, шеф-повара, директора и сотрудника БУЗ для работы с

информационной системой составляет пять дней по 2 часа.

, Расходы на оплату труда проектировщика. Основная заработная плата

проектировщика за 2 месяца составит 18 080 руб. (по окладу 2900 руб. плюс все

начисления).

После произведения расчетов:

З1 = 66066,07, З2 = 56640,00, ∆К = 31180, EH равный 0,15, т.е. 15% (данные

получены с помощью справочной системы «Консультант Плюс»).

Подставив все полученные значения в формулу 5.1, получим сумму годового

экономического эффекта от внедрения адаптированной системы:

Э = (66066,07- 56640,00) — 31180* 0,15 = 4749,07 (руб.)

Так как не планируется дополнительно закупка технического и программного

обеспечения, то сумма ежегодной амортизации не рассчитывается.

Для расчета периода окупаемости нужно вычислить показатель — индекс

доходности, который рассчитывается по формуле:

индекс доходности = ДП / ИС (5.2),

где ДП — сумма денежного потока (в настоящей стоимости) за весь период

эксплуатации программного продукта (до начала инвестиций);

ИС — сумма инвестиционных средств, направляемых на реализацию проекта.

В качестве сумм денежного потока может служить показатель годового

экономического эффекта, приведенного к настоящей стоимости путем

дисконтирования.

Если значение индекса доходности меньше или равно 1, проект не принесет

дополнительного дохода инвестору в текущем году и только когда индекс

доходности становится больше 1, с этого периода начинает поступать доход от

инвестиций.

Доход от внедрения АС это накопленный годовой экономический эффект за

минусом остаточной суммы затрат, это абсолютное выражение сумм дохода или

убытков, получаемых предприятием в i -м году эксплуатации АС.

Расчет дохода от внедрения системы представлен в таблице 5.5.

Таблица 5.5 — «Расчет дохода от внедрения системы»

|

Год эксплуатации ИС |

1 |

2 |

3 |

4 |

5 |

|

Остаточная сумма затрат |

31,18 |

31,18 |

31,18 |

31,18 |

31,18 |

|

Сумма ежегодной амортизации |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Накопленный годовой |

4,75 |

9,50 |

14,25 |

23,75 |

38,00 |

|

Индекс доходности |

15,23% |

30,47% |

45,70% |

76,17% |

121,87% |

|

Доход от внедрения ИТУ |

-26,43 |

-21,68 |

-16,93 |

-7,43 |

6,82 |

График окупаемости затрат представлен на рисунке 5.1.

Рис.5.1 — График окупаемости затрат

Исходя из расчетов, система окупится на пятый год эксплуатации.

При финансово-экономических расчетах, связанных с инвестированием

средств, процессы наращения и дисконтирования стоимости могут осуществляться

как по формуле простых, так и по формуле сложных процентов. Поскольку

инвестирование данного проекта менее трех лет, для расчета суммы дисконта

применяется формула простых процентов.

Расчет дисконтированных сумм по простым процентам осуществляется по

формуле:

D=Э/(1+n*i) (5.3),

где Э — годовой экономический эффект;- продолжительность инвестирования

(год эксплуатации); [8]

i —

Фиксированная ставка рефинансирования, равная 9,5% [11]

Расчет суммы дисконта по простым процентам представлен в таблице 5.6.

Таблица 5.6 — «Сумма дисконта по простым процентам»

|

Год эксплуатации ИС |

1 |

2 |

3 |

4 |

5 |

|

Остаточная сумма затрат |

31,18 |

31,18 |

31,18 |

31,18 |

31,18 |

|

Сумма ежегодной амортизации |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Дисконтированная сумма |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Сумма денежного потока |

4,75 |

4,75 |

4,75 |

4,75 |

4,75 |

|

Дисконтированная сумма |

4,34 |

3,99 |

3,70 |

3,44 |

3,22 |

|

Накопленная |

4,34 |

8,33 |

12,03 |

15,47 |

18,69 |

|

Индекс доходности |

13,91% |

26,71% |

38,57% |

49,61% |

59,94% |

|

Доход от внедрения ИС |

-26,84 |

-22,85 |

-19,15 |

-15,71 |

-12,49 |

График окупаемости затрат представлен на рисунке 5.2.

Рис. 5.2 — График окупаемости ИС с учетом дисконтирования простым

процентом

Таким образом, годовой экономический эффект от внедрения системы (Э),

исходя из расчетов составил 4749,07 рублей. Автоматизированная система окупается

на пятый год эксплуатации (без приведения денежного потока к настоящей

стоимости) и на десятый год при расчете настоящей стоимости по формуле простых

процентов.

Полученный экономический эффект является косвенным, так как увольнение

сотрудников в столовой не предполагается, и эффект выражается не конкретной

суммой прибыли, а снижением трудоемкости выполнения рабочих функций.

Технологический эффект от внедрения разрабатываемой системы состоит в

заметном сокращении времени на формирование, утверждение и опубликование

Предложения и Плана закупки. Уменьшится трудоёмкость функций организатора

закупки: сбор, проверка и корректировка Предложений и Плана закупки. Бухгалтеру

не придется затрачивать значительное время на расчет потребности в товаре и

устранение замечаний. Всё это результативно сделает автоматизированная система

с отсутствием ошибок на основе заранее введенных данных. Данные вводятся в

систему через экранные формы. Для устранения ошибок в экранных формах

применяются поля со списками.

Так же обеспечивается защита информации. Если раньше хранящиеся только на

бумажном носителе данные могли быть утеряны или по прошествии времени (из-за

внесения изменений, небрежного обращения) стать нечитабельными, то хранение

информации в электронном виде само по себе устранит такого рода проблемы.

При внедрении проекта будет получен и социальный эффект ,состоящий в том,

что затратив меньшее количество времени на выполнение задач по планированию

закупок продуктов появится возможность более качественно выполнять свои обязанности.

Высвободившееся время может быть перераспределено на исполнение других функций

по должностным инструкциям работников.

Заключение

В ходе выполнения курсовой работы была описана предметная область и

организационная структура малого предприятия ООО «MensFormat». Была разработана диаграмма

бизнес-процессов AS-IS (как есть) и To-Be (как будет). Также была построена иерархическая структура

работ по этапам для осуществления внедрения ИС. Были определены состав

участников проекта и их задачи и рассчитана стоимостная оценка проекта и

формирование выводов о сроках окупаемости внедрения.

Список использованных источников

1. Матвеева Л.Г. Информационно-инструментальное обеспечение процесса

управления корпоративными бизнес-структурами // Современные информационных

технологии в образовании. -Ростов-на-Дону, 2003.

2. Ломов Б.Ф. Человек в системах управления. -М.:

Знание,1967.-46с.

3. Мандел Т. Разработка пользовательского интерфейса. -М.: ДМК

Пресс, 2001..

4. Моргунов Е.Б. Человеческие факторы в компьютерных системах.

-М.: Наука, 1994.

5. Защита информации

6. Овчинников В.Н., Кетова Н.П. Защита информации как фактор

обеспечения экономической безопасности // Проблемы общенациональной

безопасности : Сборник научных трудов. -Ростов-на-Дону, 2002.

7. Infor Global Solutions. Service-oriented

architecture

8. Тимофеева Н.В. Организация внедрения информационных систем:

методические указания к лабораторным работам, 2014. — 41 с.

9. Как начислить страховые взносы в ПФР, ФСС и ФФОМС на выплаты

работнику по трудовому договору.

10. Рытенкова Л.Н. Методическое пособие к дипломному

проектированию. Раздел: Технико-экономическое обоснование, 2002.

11. Пресс-центр. О ключевой ставке Банка России. Центральный банк

Российской Федерации (Банк России): информация.

12. Федеральный закон от 24.07.2009 № 212-ФЗ (ред. От

04.06.2014).О страховых взносах в пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования: [Принят

Гос. Думой 17 июля 2009 года, с изменениями и дополнениями по состоянию на 4

июня 2014 г. ]

. Информационный менеджмент. Правление процессами внедрения

ИТ-проектов: текст лекций

14. Моделирование бизнес-процессов AS-IS и AS-TO-BE: реферат,

2011.- 11 с.

15. Галямина И.Г. Управление процессами: Учебник для вузов.

Стандарт третьего поколения. — СПб.: Питер, 2013. — 304 с.: ил. — (Серия

«Учебник для вузов»

Приложение А

Рисунок A.1 — Контекстная диаграмма А0

«Организация деятельности ООО “MensFormat”»

Рисунок A.2 — Декомпозированная диаграмма А0

«Организация деятельности ООО “MensFormat”»

Рисунок A.3 — Декомпозированная диаграмма А1

«Управление предприятием»

Рисунок A.4 — Декомпозированная диаграмма А2

«Основная деятельность»

Рисунок A.5 — Декомпозированная диаграмма А21

«Проведение работы с клиентом»

Рисунок A.6 — Декомпозированная диаграмма А22

«Правила работы с поставщиками»

Рисунок A.7 — Декомпозированная диаграмма А23

«Хранение товаров»

Рисунок A.8 — Декомпозированная диаграмма А3

«Основные виды деятельности предприятия»

Рисунок А.9 — Диаграмма дерева функций AS IS «Организация деятельности ООО “MensFormat”»

Приложение Б

Рисунок Б.1 — Декомпозированная диаграмма А2 «Основная деятельность»

Рисунок Б.2 — Декомпозированная диаграмма А21 «Проведение работы с

клиентом»

Рисунок Б.3 — Декомпозированная диаграмма А22 «Правила работы с

поставщиками»

Рисунок Б.4 — Диаграмма дерева функций TO-BE «Организация

деятельности ООО “MensFormat”»

Содержание:

Введение

Так уж сложилось, что нынешний век стал весьма необычным в истории человечества. Мы живем в Информационном веке. На самом деле, уже не один десяток лет миром правит информация. Информация стала играть решающую роль при организации и в ходе работы предприятия, являясь движущей силой бизнеса и наиболее ценным активом. Это связано как с развитием информационным технологий, так и с изменением технологии принятия решений. Объёмы информации растут постоянно, и также постоянно растёт их влияние на нас.

Во всем мире организации накапливают или уже накопили в процессе своей деятельности большие объемы данных. Эти коллекции данных хранят в себе большие потенциальные возможности по извлечению новой, аналитической информации, на основе которой можно и необходимо строить стратегию фирмы, выявлять тенденции развития рынка, находить новые решения, обусловливающие успешное развитие в условиях конкурентной борьбы. Для некоторых фирм такой анализ является неотъемлемой частью их повседневной деятельности, но большинство, очевидно, только начинает приступать к нему всерьез.

Целью работы является описание корпоративных информационных систем и перспектив их дальнейшего развития.

В соответствии с этой целью поставлены следующие задачи:

- рассмотреть теоретические основы разработки информационных систем;

- описать цели, задачи, проблемы внедрения корпоративных систем;

- рассмотреть применение КИС на примере организации.

1. Корпоративные информационные системы

1.1 Понятие и виды корпоративных информационных систем

Современные IT-технологии позволяют оптимизировать работы специалистов благодаря возможности автоматизации ряда постоянных повторяющихся операций труда. Рабочие места для автоматизации выполняемых операций, и создаваемые на основе компьютерных систем получили название автоматизированных рабочих мест (АРМ). В ГОСТ 34.003–90 дано определение АРМ – программно-технический комплекс (ПТК) автоматизированной системы (АС) предназначенный для автоматизации деятельности определенного вида.

Под системой понимается любой объект, который можно одновременно рассматривать и как единое целое, и как совокупность разнородных элементов, объединенных для достижения поставленной цели. В информатике понятие «система» получило широкое распространение и имеет несколько смысловых значений. Чаще всего оно применяется для обозначения набора программ и технических средств. Также системой может быть названа аппаратная часть ПК. Системой является также множество программ для решения определенных прикладных задач, которые дополнены процедурами управления расчетами и ведения документации [7, с.19].

Если добавить к понятию «система» слово «информационная», то становится понятной цель ее проектирования и функционирования. Информационные системы (ИС) создаются для обеспечения сбора, хранения, обработки, поиска, выдачи информации, которая необходима для принятия решений задач из любой области. ИС помогают при проведении анализа проблем и создания новых продуктов.

В ГОСТ 34.003–90 указаны определения автоматизированной системы (АС) как системы, состоящей из персонала и комплекса средств автоматизации его деятельности, реализующей информационную технологию выполнения установленных функций; и программно-технического комплекса автоматизированной системы (ПТК АС) как продукции, представляющей собой совокупность средств вычислительной техники, программного обеспечения и средств создания и заполнения машинной информационной базы при вводе системы в действие достаточных для выполнения одной или более задач АС.

Информационная система представляет собой взаимосвязанную совокупность методов, средств и персонала, которые используются для хранения, выдачи и обработки информации для достижения поставленной цели.

Информационная система управления организацией должна обеспечить следующие свойства информации [6, с.25]:

- полноту информации для каждого звена системы управления. Полноту информации можно определить, как отношение полученной информации к запрошенной или нужной для управления. Так как наши знания относительны, то 100% полноты информации добиться не получится. Кроме того, нужно учитывать, что стремление увеличить полноту информации приводит к тому, что растут затраты на управление и снижается его оперативность;

- ценность и полезность информации. Информация только тогда имеет ценность для руководителя, когда она может быть использована для принятия управленческих решений. Поэтому информационные потоки в системе управления организацией должны быть направлены по определенным адресам, т.е. конкретным специалистам, руководителям и служащим аппарата управления;

- достоверность и точность информации. При принятии решений на основе недостоверных или недостаточно точных данных повышает риск допущения ошибки, принятия неверного решения;

- своевременность поступления информации. При поступлении информации не своевременно, то орган управления не сможет принять решение именно в тот момент, когда предприятие больше всего нуждается в принятии этого решения;

- агрегируемость информации. Под агрегируемостью понимается рациональное распределение информации по уровням иерархии управления. Более обобщенная информация должна поступать на высшие уровни управления, более детальная – на нижние. Примером агрегируемости является система оперативного, статистического и бухгалтерского учета. Для принятия решений на уровне управления республикой важны статистические данные, для начальника участка предприятия важны данные оперативного учета;

- актуальность информации. В современном темпе развития рыночной экономики, в условиях постоянного обновления информация очень быстро теряет свою актуальность. Поэтому для принятия решений нужно учитывать возраст информации и ее актуальность для решения определенных управленческих задач;

- эффективность обработки и экономичность информации. Для оценки эффективности создания ИС существуют различные методики. Например, эффективность можно оценить, сопоставляя базовые затраты на обработку информации с проектируемым вариантом. Кроме того, автоматизированная информационная система должна соответствовать таким техническим требованиям, как:

- быстродействие – скорость при поиске, вводе и обработке информации;

- надежная защита данных от несанкционированного доступа;

- удобный пользовательский интерфейс системы;

- возможность дальнейшего развития системы;

- интеграция с другими системами;

- высокая надежность работы.

Информационная система организации включает носители и каналы информации, субъектов коммуникации, а также технические средства информационной работы.

Различают автоматизированные и ручные информационные системы [2, с.31]. Автоматизированные информационные системы (АИС) – это упорядоченная совокупность информации, экономико-математических моделей и методов, программных и технических средств, которые организованы на основе новой информационной технологии в решении экономических задач и информационного обслуживания специалистов служб управления.

Рисунок 1. Информационные системы [7, с.43]

По сфере функционирования объекта бывают информационные системы [9, с.56]:

- финансовых органов банков;

- банков;

- фирм или организаций;

- статистики и т.д.

По видам процессов управления выделяют следующие виды систем:

- системы управления технологическими процессами;

- системы организационного управления;

- системы управления организационно-технологическими процессами;

- системы научных исследований;

- обучающие системы.

По уровню в системе государственного управления бывают: территориальные АИС; отраслевые АИС; межотраслевые АИС.

По участию в производстве различают производственные АИС, которые связаны с производством материальных благ, и непроизводственные АИС (например, в милиции, медицине и т.д.) (рисунок 2).

АВТОМАТИЗИРОВАННЫЕ

ИНФОРМАЦИОННЫЕ СИСТЕМЫ

АИС промышленности

АИС сельского хозяйства

АИС транспорта

АИС связи

и т.д.

Сфера функционирования

объекта управления

АИС управления технологическими процессами

АИС организационного управления

АИС научных исследований

АИС связи

и т.д.

Виды процессов

управления

Отраслевые АИС

Территориальные АИС

Межотраслевые АИС

Уровень в системе

государственного

управления

Рисунок 2. Классификация автоматизированных систем

1.2 Цели и задачи внедрения КИС

Цель внедрения КИС – повышение эффективности работы компании за счет организации системы регулярного менеджмента с использованием компьютерных технологий, увеличивающих производительность труда персонала и позволяющих принимать более взвешенные управленческие решения. Построение КИС требует разработки и реализации программы мероприятий и соблюдения ряда правил (регламентов) как в процессе проектирования и внедрения КИС, так и в ходе ее эксплуатации.

Организация представляет собой некую систему, в которую входят разнообразные объекты и субъекты, взаимодействующие между собой и обладающие рядом характеризующих их атрибутов. При этом необходимо решить ряд задач, чтобы поддержать данную систему в равновесии или перевести ее в другое состояние, например, при проведении запланированных реформ и внедрении инноваций. Данные целенаправленные воздействия относятся к категории управления, т. е. осуществления воздействия на объект, субъект или целостную систему с целью получения требуемого результата – изменения некоторых контролируемых атрибутов.

Системный анализ позволяет выявить объекты, субъекты, подсистемы, их атрибуты и выполняемые функции, а также установить взаимосвязи между ними и сформировать модель деятельности организации (МДО), отражающую текущее состояние ее развития. В процессе системного анализа можно выяснить, что существующая модель организации не является оптимальной по ряду критериев. Ее оптимизация может позволить компании занять более выгодное положение на рынке товаров и услуг.

В период перехода от одной модели к другой необходимо осуществлять управление изменениями. Например, концепция BPI (Business Process Improvement) выделяет несколько уровней совершенствования бизнес-процессов:

хаос;

контроль;

оптимизация;

адаптация;

«мировой класс».

При внедрении КИС происходит процесс «взаимного отражения» и сближения существующей модели организации и модели, реализуемой в ПО. Разнообразные функции программного обеспечения КИС, возможность ее адаптации к специфике деятельности компании и гибкость настроек позволяют разработать МДО с различным уровнем детальности, в различные сроки и с различными финансовыми затратами.

КИС обеспечивают ввод, хранение, поиск и вывод данных в необходимой для той или иной категории пользователей форме, тем самым создавая информационную систему поддержки принятия управленческих решений разных уровней.

Внедрение КИС предполагает разработку и проведение программы действий, включающих мероприятия по решению всевозможных организационных, технических, финансовых, психологических и других задач компании. Построение КИС поэтапно охватывает разные аспекты деятельности организации и разные подсистемы существующей модели. В связи с этим можно уверенно говорить о том, что с течением времени комплексные информационные системы будут содержать все более разнообразную и детализированную информацию, касающуюся деятельности организации, и все большее количество персонала будет использовать КИС в процессе выполнения своих должностных обязанностей.

В связи с долгим жизненным циклом КИС организации необходимо наличие формализованных открытых описаний протоколов, форматов, интерфейсов и регламентов, доступных любому участнику процесса разработки и эксплуатации комплексных информационных систем.

Одной из задач внедрения КИС является оценка ее собственной эффективности на основе выбранных критериев, таких как стоимость внедрения, стоимость владения, динамика производительности труда, объем издержек и пр. Необходимо постоянное совершенствование КИС, а также знаний и навыков ее пользователей. В противном случае снижается вероятность развития организации в плане повышения эффективности ее деятельности и конкурентноспособности.

Поэтапное создание единой информационной системы организации предполагает модульное построение программного обеспечения. В задачи КИС входят:

учет кадровый, административный, производственный, финансовый, бухгалтерский, налоговый и пр.;

мониторинг контролируемых параметров функционирования организации;

анализ и планирование;

управление человеческими ресурсами, финансами, производством, качеством, материальными потоками, сбытом и сервисным обслуживанием, проектами и пр.

Общие требования к КИС:

1) Лицензионная «чистота». При создании и внедрении КИС должно использоваться только лицензионное программное обеспечение во избежание судебных санкций со стороны законных правовладельцев.

2) Критерий «цена-качество». В условия ограниченного бюджета, выделяемого на внедрение КИС, необходимо выбирать такие варианты комплексных информационных систем, которые обеспечивают максимум функциональных возможностей по фиксированной цене.

3) Модульность построения, настраиваемость и масштабируемость. Выбранная КИС должна обладать оптимальным для данного заказчика набором функций, быстро адаптироваться под конкретные нужды предприятия и иметь возможность подключения новых функций. Комплексная информационная система должна обеспечивать работу с любым количеством данных, при этом их число со временем может возрастать.

4) Надежность и безопасность. КИС должна обеспечивать надежное функционирование и сохранность данных в течение всего срока эксплуатации, который может исчисляется десятками лет. Открытые исходные тексты ПО гарантируют отсутствие «закладок» и прочих недокументированных функций, а также предоставляют возможность доработать программные коды системы с привлечением сторонних разработчиков.

5) Многопользовательский и удаленный доступ. КИС должна предоставлять любому количеству пользователей (вне зависимости от их территориального расположения) авторизованный доступ к их рабочим материалам.

6) Принципы открытых систем. Стандарты представления данных, использованные в программном обеспечении КИС, должны быть открыты и лицензированы для бесплатного применения, что обеспечивает оптимальное соотношение цены и качества, низкую стоимость эксплуатации системы и независимость от неценовой конкуренции поставщиков.

7) Быстрое обучение персонала. КИС должна обладать интуитивно понятным, «дружественным» интерфейсом, что обеспечивает быстрое обучение пользователей навыкам работы с системой.

Обоснованные сроки внедрения. Внедрение должно занимать ограниченный период времени, по истечении которого пользователям станут видны реальные положительные результаты создания КИС.

Обоснованные сроки внедрения. Внедрение должно занимать ограниченный период времени, по истечении которого пользователям станут видны реальные положительные результаты создания КИС.

1.3 Направления развития КИС

В настоящее время сформировались следующие направления развития информационных систем:

- внедрение информационных систем для автоматизации различных видов деятельности: работы с клиентами, бухгалтерского учета, документооборота и т.д.;

- построение и внедрение локальной сети компании для локальной автоматизации офиса;

- использование систем управления базами данных;

- использование Интернета и т.д.

Мировой опыт свидетельствует, что фактором, определяющим успех деятельности любой организации на рынке, является оптимизация времени обслуживания клиентов. Выигрывает тот, кто в состоянии предоставить клиенту весь комплекс услуг в режиме реального времени.

Применение информационных технологий при организации бизнеса дает существенную выгоду и удобства как для компаний и фирм, организующих деятельность, так и для клиентов — потребителей продуктов и услуг.

Компаниям применение новых информационных технологий дает возможность значительно повысить эффективность внутренней деятельности, оптимизировать взаимоотношения с партнерами, обеспечить предоставление широкого спектра услуг и продуктов клиентам, организовать маркетинговые исследования и рекламные кампании.

Применение новых информационных технологий позволяет фирмам организовать эффективное управление внутренней деятельностью, автоматизировав документооборот, работу финансовой службы, обеспечив взаимозаменяемость сотрудников, оперативность руководства в принятии верных управленческих решений, мониторинг состояния рынка услуг, рациональные отношения с партнерами и привлечение клиентов [26, с.94].

Организация документооборота в предприятии. LAN-сеть позволяет обеспечить оперативный доступ сотрудников фирмы к необходимым им для работы документам (файлам), хранящимся в базах данных на сервере.

У сотрудников появляется возможность практически мгновенно переходить от одного документа к другим из баз данных, пользоваться внутренней поисковой системой, отслеживать исполнение и прохождение документов, внесение в них изменений и т.д.

Значительное место в деятельности сотрудников занимает работа с клиентами и оформление документов. Наличие в базе основных готовых форм документов позволяет существенно упростить и ускорить процесс работы с клиентами, что положительно скажется на имидже фирмы.

На общей эффективности работы фирмы влияет и автоматизация бухгалтерской деятельности, для чего применяются специализированные программы (например, «1С Бухгалтерия»). В ряде случаев небольшие фирмы, работающие по упрощенной системе налогообложения, для ведения бухгалтерского учета пользуются услугами аудиторских компаний. В этом случае в организации можно ограничиться применением специальных программ по учету финансов.

Одни из необходимых условий функционирования любого предприятия становится сайт. Сайты предназначены не только для информирования клиентов, но и формирования имиджа, осуществления продаж через Интернет.

Появляется возможность анализировать целевую аудиторию сайта и её информационных страниц. Анализ позволяет устанавливать посещаемость конкретных страниц сайта, востребованность информации, сервисов и услуг.

Изучение интересов аудитории сайта помогает структурировать его содержание и строить политику по отношению к клиентам, компаньонам и конкурентам. Знание особенностей целевой аудитории помогает привлечь рекламодателей и правильно планировать рекламные акции.

Современные Internet-технологии позволяют автоматизировать данные и полученную статистику. Для принятия правильных управленческих решений фирма может использовать специализированное программное обеспечение, позволяющее формировать исчерпывающее количество отчетов, показывающих рентабельность работы предприятия, среднюю доходность заявок [32, с.102].

Это позволяет правильно ориентироваться на рынке услуг и разрабатывать нужные направления, выстраивая взаимоотношения с компаньонами, в нужное время давать целевую рекламу и оценивать, как она работает.

Важное место в менеджменте занимает автоматизация взаимоотношений с партнерами. Для этого практикуется создание на сайтах специальных сервисов, позволяющих партнерам (например, поставщикам) получать доступ на сайт предприятия, где они могут заполнять типовые документы, получать информацию о наличии товара, стоимости и т. п.

Немаловажно, что и финансовые расчеты между партнерами по бизнесу теперь могут проводиться в режиме реального времени с применением специальных сервисов, например, «Сбербанк Онлайн».

Важное место в менеджменте занимает организация взаимоотношений с клиентами. Очень часто предприятия в этом деле делают главный упор на организацию подготовки персонала, которые непосредственно работают с клиентами, насыщают свой Internet-портал сервисами, позволяющими клиентам удаленно выбирать услуги, и актуальной информацией, проводят рекламные акции.

Хотя все это тоже очень важно, но современное развитие информационных технологий позволяет значительно глубже построить работу с клиентами. Если первый вариант был по алгоритму «фирма – клиенты», то второй вариант предполагает переход к алгоритму «фирма — конкретный клиент».

Чтобы перейти на такой уровень работы с клиентами, используются современные интегрированные системы управления взаимоотношениями с клиентами CRM (Customer Relationship Management), которые позволяют строить отношения конкретно с каждым клиентом, исходя из его истории.

CRM-система – программное обеспечение для предприятий, предназначенное для автоматизации стратегий взаимодействия с клиентами. В частности, система используется для роста продаж, оптимизации маркетинга и улучшения обслуживания клиентов, для чего сохраняется информация о каждом клиенте и истории взаимоотношений с ним [29, с.27].

Собираемая информация о клиенте может быть использована для того, чтобы в дальнейшем предложить конкретному клиенту именно то, что с большой долей вероятности может быть им принято. Например, в ресторане по истории заказов клиента предложить ему его любимые блюда.

Функциональные возможности CRM-систем позволяют управлять:

- контактами (информация о клиенте, история контактов с ним);

- деятельностью (календарь, деловой дневник, периодичность);

- связью (передача информации, её содержание, сохранность и т.д.);

- прогнозами (перспективы приобретения конкретных товаров);

- побуждающими факторами привлечения клиентов (акции);

- заказами, получать информацию об услугах, наличии товара;

- работой с документацией (разработка, внедрение стандартов и типовых форм);

- продажами услуг, выявлять факторы, оказывающие воздействие на принятие решения о покупке;

- маркетинговой информацией о услугах, ценах, рекламных и PR-мероприятий, результатах исследований, информацией о конкурентах.

Основной целью внедрения CRM является увеличение степени довольности клиентов за счёт анализа накопленной информации о его взаимодействии с компанией.

2. Внедрение КИС на примере организации

2.1 Характеристика организации

Аптечная сеть «Овита» — одна из крупнейших сетей Владивостока, представленных практически во всех районах города, и объединяет 40 аптечных учреждений: 27 аптек и 13 аптечных пунктов.

На фармацевтическом рынке аптечная сеть работает с 1996 года.

Аптека предлагает следующую продукцию:

- лекарственные средства;

- медицинские товары;

- БАДы;

- предметы ухода и гигиены;

- медицинская техника;

- лечебная косметика;

- товары для детей и будущих мам.

Предметом деятельности аптеки является:

- хранение и реализация лекарственных средств по рецептам врачей, требованиями лечебно-профилактических учреждений;

- внутриаптечный контроль качества изготовленных лекарственных форм, их оформление к отпуску;

- безрецептурный отпуск лекарственных средств и изделий медицинского назначения;

- отпуск готовых лекарственных средств по рецептам врачей, требованиями лечебно-профилактических учреждений;

- оптовая реализация лекарственных средств;

- заготовка, сбор, переработка лекарственного растительного сырья;

- входной контроль качества лекарственных средств;

- создание оперативного резерва лекарственных средств согласно установленной номенклатуре.

В настоящее время штат одной из аптек сети, расположенной в р-не Второй речки г. Владивостока, состоит из 39 человек, в том числе специалистов: 5 провизоров, 12 фармацевтов. Предприятие обслуживает население района и лечебно-профилактические учреждения.

Организационная структура аптеки представлена в форме линейно-функциональной, и выглядит следующим образом (рисунок 3).

Рисунок 3. Организационная структура аптеки

2.2 Особенности КИС в аптеке

Рассмотрим особенности информационных систем применительно к аптеке.

Аптека – это в первую очередь точка, где осуществляются продажи, поэтому многие бизнес-процессы здесь те же, что и в обычном магазине. Перечень задач, подлежащих автоматизации в отдельной (самостоятельной) аптеке, включает в себя:

- бухгалтерский учет;

- заказ товара у поставщиков (широкий ассортимент и наличие большого числа поставщиков диктуют необходимость реализации электронного заказа с применением специальных возможностей для сравнения цен разных поставщиков);

- анализ товародвижения и формирование аналитических отчетов по разным группам товаров;

- регистрация и учет продаж.

Для аптечной сети список таких задач будет более длинным, в него входят, например, ведение классификаторов товаров, централизованный финансовый и планово-экономический учет, логистика (переброска товара со склада в розничные точки), управление персоналом. Помимо этого в зависимости от принятых схем работы заказ товара у поставщиков может осуществляться либо централизованно, либо самими точками продаж (т. е. децентрализовано). То же относится и к ценообразованию: расценка фармпрепаратов может осуществляться как непосредственно в аптеках, так и в центральном офисе.

Кроме того, сегодня в рознице для активизации продаж применяют целый спектр инструментов для повышения лояльности потребителей. Это дисконтные программы разного типа. Они включают в себя проведение ограниченных по времени действия рекламных акций; кроме того, востребовано ведение автоматизированной работы с врачами и возможность бронирования товара по телефону.

Однако помимо задач, сходных с задачами любой розничной точки (или сети магазинов), в аптечном деле существует немало специфических бизнес-процессов, требующих нестандартного подхода и других (нежели в обычной торговле) алгоритмов решения.

Во-первых, аптечные сети работают с огромным ассортиментом и практически все товары в аптеке имеют сроки годности. Это предъявляет специфические требования к информационной системе, которая должна располагать функционалом для учета сроков годности нескольких тысяч позиций.

Еще одной особенностью товарного ассортимента в аптеке является наличие нескольких видов одного и того же препарата: это может быть один медикамент в различных формах выпуска – спрей, гель, мазь и т.д., в различных дозировках, препараты для детей, взрослых и т.д. ИС должна позволять просматривать и выбирать товарные позиции, перемещаясь по каталогу товаров, создавая подгруппы в рамках одной группы товара, и помогать осуществлять оперативный поиск препарата в процессе работы с клиентом.

Во-вторых, в аптеках ведется строгий партионный учет (иногда учет по серийным номерам) в соответствии с требованиями GMP, особенно если есть собственное производство (приготовление лекарств на заказ). В последнем случае данный стандарт (GMP) предусматривает обеспечение определенного документооборота, правил хранения, а также учет по составу вещества в сырье. Здесь имеется своя специфика: все поступающие партии субстанций, препаратов проходят в аптеках обязательный входной контроль. Все действия, связанные с получением, производством, распределением, в том числе и с контролем, описываются стандартными процедурами. Контроль выполняется в соответствии с фармакопеей, сборником стандартов и положений, регламентирующих качество лекарственных средств (ЛС). Уникальный номер присваивается каждой партии для того, чтобы можно было на готовый препарат собрать досье серии, где указываются место и дата приобретения всех компонентов (субстанций, вспомогательных веществ), которые входят в готовый препарат согласно спецификации, а также приводятся результаты испытаний этих компонентов, условия производства и ход технологического процесса (сколько, при какой температуре выдерживалась смесь, какие происходили реакции и т. д.). Кроме того, существует такое понятие, как спецификация. Это перечень веществ, входящих в готовый препарат. Обычно здесь указывается, какую влажность и/или какую концентрацию активного вещества в субстанции должны иметь компоненты, из которых готовится ЛС, а, следовательно, и информационная система должна иметь функционал для работы с учетом массы, влажности, содержания активного вещества.

Для обеспечения всех этих запросов необходимы ИС, обладающие соответствующим функционалом.

2.3 Проблемы внедрения автоматизированных систем управления в аптечной организации

Рассмотрим должностные обязанности фармацевта (провизора). Согласно постановлению министерства труда Российской Федерации от 17 ноября 1992 г. фармацевт осуществляет прием рецептов и требований лечебно-профилактических учреждений, отпуск лекарственных средств и изделий медицинского назначения. Изготавливает лекарства, проверяет их качество простейшими методами внутриаптечного контроля. Участвует в приемке товара, его распределении по местам хранения, обеспечивает условия хранения лекарственных средств и изделий медицинского назначения в соответствии с их физико-химическими свойствами и действующими правилами хранения. Проводит санитарно-просветительную и информационную работу среди населения о лекарственных средствах и изделиях медицинского назначения, их применении и хранении в домашних условиях [4].

Таким образом, фармацевту необходимы следующие возможности: функции торгово-кассового аппарата: печать и выдачу чека на проданный товар в момент оплаты товара [5], ведение учета наличие на складе товара (лекарств и препаратов), информационно-справочная служба по препаратам и лекарствам, с возможностью поиска и выяснения назначения лекарств, а также способы их применения для оказания клиентам консультативных услуг.

Довольно часто аптечные организации, которые уже попытались внедрить автоматизированную систему управления предприятием (АСУП), сталкиваются с определенными проблемами:

- в купленой АСУП нет одной, двух, трех… очень важных функций;

- внедрение превратилось в бесконечный процесс;

- фирма, которая разработала АСУП, закрылась (как вариант — уволился ведущий сотрудник отдела автоматизации), сопровождать систему некому;

- купили АСУП, а потом оказалось, что для ее внедрения нужно полностью модернизировать все компьютеры и/или сетевое оборудование;

- приобрели дорогую мощную АСУП, но используют ее только на 50% (30, 20 10%:);

- увеличился объем операций (количество рабочих мест, например), и система стала медленно работать.

К сожалению, этот перечень можно продолжать и продолжать.

Для решения указанных проблем необходимо использование методов проектного управления.

Важнейшей чертой проекта является наличие четко сформулированной цели. Цель любой автоматизации – решение каких-то проблем, поэтому их точное определение и есть та отправная точка, с которой начинается автоматизация.

Как не существует лекарств от всех болезней, так нет и АСУП, которые устраняют абсолютно все проблемы. Часто полагают, что внедрение автоматизированной системы управления – это всегда хорошо, это прогресс, и, следовательно, эффективность управления должна автоматически вырасти. К сожалению, так не бывает. Более того, существует правило: «Автоматизация эффективных операций повышает их эффективность, а автоматизация НЕэффективных операций повышает их Неэффективность».

Как показывает практика, часть проблем, которые пытаются решить автоматизацией, вообще связаны с организацией работы на предприятии, и справиться с ними можно только организационными и административными мерами. Рациональный документооборот, распределение загрузки между сотрудниками, повышение квалификации, освоение смежных специальностей, перераспределение ответственности и полномочий — вот далеко не полный перечень инструментов для увеличения эффективности работы предприятия. АСУП дополняют их, но никак не заменяют.

Проведение комплексного обследования организации помогает выявить причины проблем и пути их решения. Его масштабы определяются масштабами предполагаемого проекта. Помимо построения модели процессов на предприятии, обследование позволяет определить психологический климат и сложившиеся взаимоотношения в коллективе. Полученные результаты помогают проанализировать риски и разработать оптимальные методы воздействия на персонал для повышения его заинтересованности в достижении целей проекта.

Упрощает задачу проведение так называемого «целевого внедрения». Для этого нужно внедрять АСУП не с целью получить глобальный результат, а для того чтобы решить ряд локальных задач. Такие проекты лучше поддаются денежной и качественной оценке, проще в реализации и позволяют распределить денежные затраты на больший отрезок времени.

Цели проекта должны быть четко сформулированы и иметь количественное выражение: например, увеличить объем продаж на X%, уменьшить складские запасы на Y%, снизить производственные затраты на Z% и т. д. Это позволит точно определить «момент» завершения проекта и поможет избежать ситуации, когда проект «нельзя закончить, а можно лишь прекратить».

Следующим шагом будет определение класса необходимой вам АСУП, а для этого следует сформулировать требования к ней.

Автоматизация управления предприятием основывается на трех китах:

- технология бизнес-процессов;

- программные средства;

- технические средства.

Технология бизнес-процессов обеспечивает полноту формирования первичных данных, достоверность и оперативность учетной информации в рамках хозяйственной деятельности предприятия, правильность оформления и учета хозяйственных операций, выбор наиболее рациональных форм и методов управления и определяет конечные требования к организации всего управленческого процесса на предприятии.

Программные средства предназначены для автоматизации управленческого процесса, а технические — являются необходимыми для работы программ.

Поэтому для того, чтобы сформулировать требования к программе, нужно построить модель бизнес-процессов, которая включает в себя описание стандартов: финансового, материального, производственного учетов и документооборота.

Модель бизнес-процессов определяет требования к программе, а не наоборот. Более того, говоря о внедрении АСУП, мы говорим о внедрении нового бизнес-процесса (группы процессов), а сама АСУП рассматривается как инструмент, который этот процесс поддерживает.

Важно учесть то, что бизнес-процессы будут меняться по мере развития предприятия, и АСУП, на основе которой проводится автоматизация, должна быть гибкой и легко перенастраиваемой. Поэтому внедрять целесообразно только ПО, допускающее такую модификацию.

Несмотря на все многообразие задач, стоящих в данный момент перед тем или иным предприятием (снижение издержек, захват новых рынков, выпуск новой продукции и т. д.), в любом случае важно помнить, что автоматизация – это инвестиционный проект, основная цель которого — увеличение прибыльности предприятия.

Одну и ту же проблему можно решить совершенно разными средствами. Поэтому на следующем этапе необходимо определить экономическую эффективность инвестиций в построение информационной системы (ИС) предприятия.

ИС – это такой же инструмент, как новая производственная линия, оффшорная фирма или «сотрудники с калькуляторами».

Нужно всегда задавать себе вопрос: «Увеличивает ли то, что вы делаете, эффективность вашего бизнеса»».

АСУП сама по себе не повышает прибыльности предприятия. Она может повысить эффективность и ускорить процесс обработки данных, может предоставить информацию для принятия решений. Увеличивают прибыльность эффективные решения на основе этой информации.

«Автоматического управления», к сожалению, не бывает. Поэтому если руководство организации не получает новых данных после внедрения АСУП или не может правильно их использовать, то информация остается невостребованной, а это не приводит к повышению эффективности решений.

Таким образом, необходимо сравнивать, во-первых, эффект от внедрения АСУП с альтернативными вариантами, во-вторых — эффекты от внедрения различных АСУП.

На следующем этапе предприятие должно для себя решить вопрос: купить готовую АСУП, поручить разработку системы сторонней организации или выполнить эту работу силами собственного отдела автоматизации?

Как правило, в большинстве случаев на рынке можно найти программу, в которой уже реализовано не меньше 80% всех необходимых предприятию функций. А остальные 20% могут доработать либо сами поставщики, либо служба автоматизации, так как практически все программы предусматривают настройку под особенности бизнес-процессов конкретного предприятия. А в некоторых даже есть возможность расширения их функциональности.

Основные «плюсы» построения системы управления посредством покупки готового решения:

- программа является тиражируемым продуктом, поэтому количество ошибок в ней минимально;

- разработчики регулярно выпускают обновления ПО, добавляют в него новые функции (которые часто предоставляются пользователям бесплатно или за символическую плату);

- существует разветвленная сеть организаций, которые занимаются внедрением и сопровождением данной программы.

«Минус» у этого пути такой: придется адаптировать сложившуюся структуру управления предприятием под требования АСУП. Справедливости ради нужно отметить, что часто автоматизированные системы внедряются именно для изменения системы управления. Это в основном касается АСУП, которые поддерживают уже ставшие стандартными в международной практике методики управления ресурсами предприятия: бюджетирование, планирование потребностей в производственных ресурсах, управление проектами и т. д.

Только в том случае, если найти подходящее готовое ПО не удалось, стоит рассматривать вариант его разработки по индивидуальным требованиям предприятия. Очевидное преимущество такого способа — предприятие получит ИС, которая полностью соответствует сложившейся системе управления.

Но здесь существует обратная сторона медали:

- стоимость индивидуальной разработки может превысить стоимость аналогичной тиражируемой программы;

- предприятие попадает в зависимость от разработчиков, и если они перестанут сопровождать программу, то, возможно, потребуется приобрести другую.

Поэтому при выборе поставщика ПО очень важно оценить его финансовую стабильность и прочность положения на рынке.

АСУП, которая одинаково хорошо подходит и малому торговому предприятию, и международной финансово-промышленной группе, еще не создана. Поэтому при выборе системы следует определить, какие именно АСУП максимально соответствуют масштабам и специфике вашего предприятия. Выбор нужно производить среди систем одного или близких классов. Иначе неизбежна ситуация (кстати, нередко описываемая в российской прессе), когда в тендере на выполнение работ по автоматизации среднего промышленного предприятия одновременно принимают участие SAP, Platinum, «Парус» и «1С».

Преимущества и недостатки внедрения автоматизированных систем управления в аптечной организации

Если сравнить процессы ведения фармбизнеса при наличии программы автоматизации аптеки и отсутствии, видно, что в при автоматизации аптеки существуют следующие выгоды, которые можно назвать:

-

- Уменьшение количества рутинной работы сотрудников аптеки – ускорение процессов работы.

- Увеличение показателей товарооборота, увеличение прибыли на 20-40%.

- Улучшение контроля деятельности персонала аптеки, руководитель может в любой момент проследить историю приёма и реализации лекарственных средств.

- Упрощение процессов ведения документации.

- Устранение неполадок в сообщение между аптекой и складом, возможность экспорта любых данных в различные модули программы автоматизации аптеки.

Основными преимуществами автоматизации являются:

повышенная пропускная способность или производительность;

улучшение качества или повышение предсказуемости качества;

повышенная надежность и прочность (последовательность и согласованность) процессов или продукта;