21.04.2020

Как в «1С:Бухгалтерии 8» (ред. 3.0) установить пониженные тарифы страховых взносов в отношении выплат в пользу физических лиц для страхователей, признаваемых субъектами малого и среднего предпринимательства по Закону № 102-ФЗ?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.77.45.

Начиная с версии 3.0.77 в «1С:Бухгалтерии 8» добавлена возможность установить пониженные тарифы страховых взносов лиц для плательщиков страховых взносов, признаваемых субъектами малого и среднего предпринимательства (Федеральный закон от 01.04.2020 № 102-ФЗ).

С 01.04.2020 такие плательщики могут применять пониженные тарифы к той части выплат в пользу физлиц, которая превышает федеральный МРОТ, действующий с начала календарного года (с 01.01.2020 МРОТ составляет 12 130 руб.).

Тарифы взносов составляют (п. 2 ст. 9. ст. 4 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (как с выплат, не превышающих предельный размер базы по взносам, так и с выплат свыше предельного размера);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ).

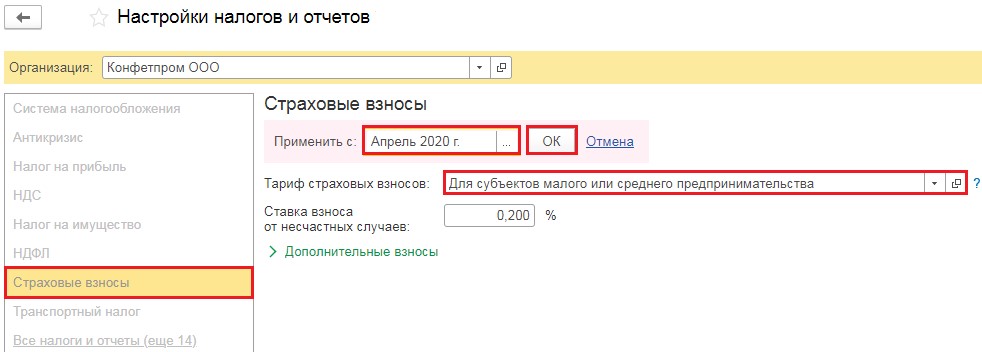

Чтобы установить в «1С:Бухгалтерии 8» пониженный тариф страховых взносов для субъектов малого и среднего предпринимательства следует:

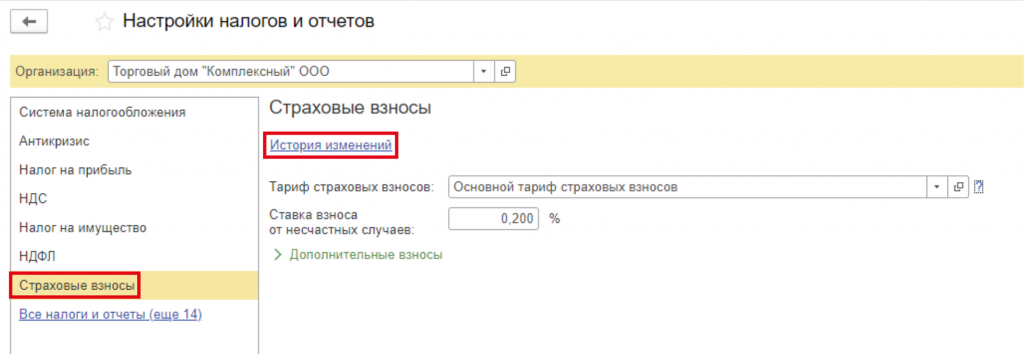

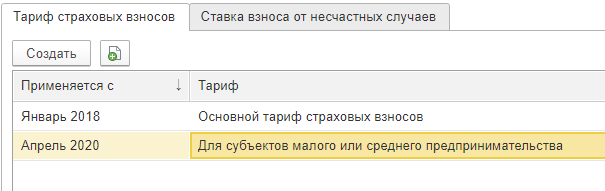

- перейти в форму настроек налогов и отчетов (раздел Главное — Налоги и отчеты) и открыть вкладку Страховые взносы:

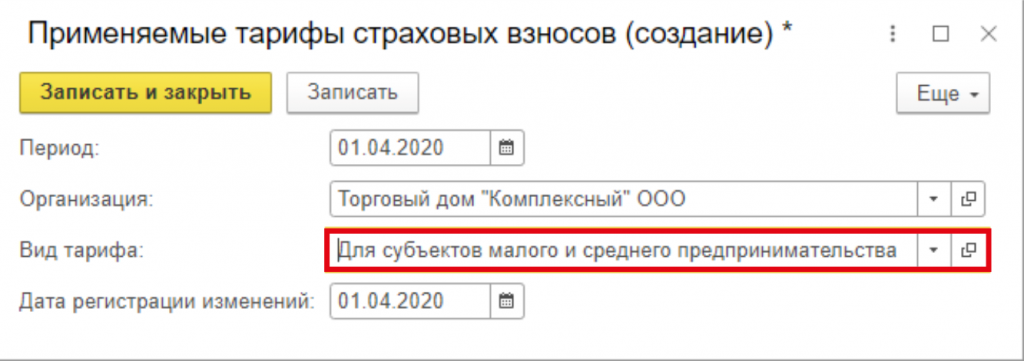

- в поле Тариф страховых взносов выбрать значение Для субъектов малого или среднего предпринимательства;

- в поле Применить с указать период, с которого будут применяться пониженные тарифы (Апрель 2020г.).

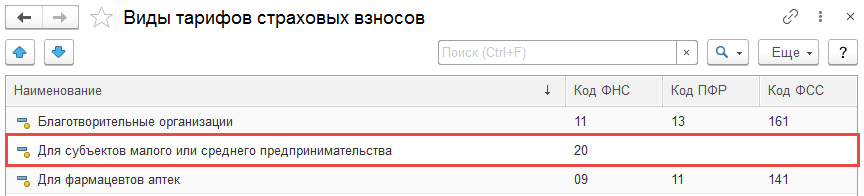

В расчете по страховым взносам (утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@) плательщики пониженных страховых взносов указывают код тарифа «20» в отношении той части выплат в пользу физлиц, которая превышает федеральный МРОТ (письмо ФНС России от 07.04.2020 № БС-4-11/5850@).

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

В связи с неблагоприятной экономической ситуацией из-за коронавирусной инфекции Правительство Российской Федерации приняло ФЗ от 01.04.2020 N 102-ФЗ. Закон включает в себя ряд поправок в нормативно-правовых актах (НПА), регулирующих уплату страховых взносов. Его целью является оказание поддержка субъектам малого и среднего предпринимательства в период пандемии.

Категории индивидуальных предпринимателей, относящихся к малому или среднему бизнесу, получили право платить льготные страховые взносы в совокупном размере 15 %, ранее тариф составлял 30 %.

Однако применение пониженной ставки возможно только к той части заработанной платы, которая превысила установленного федеральным законом минимальный размер оплаты труда (МРОТ). На выплаты в пользу физических лиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физических лиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Рассмотрим как внести данные изменения в программе 1С:Бухгалтерия предприятия 8 (ред. 3)

Заходим в раздел Главное — Налоги и отчеты

Следующим шагом будет выбор вкладки Страховые взносы, нажимаем на гиперссылку История изменений

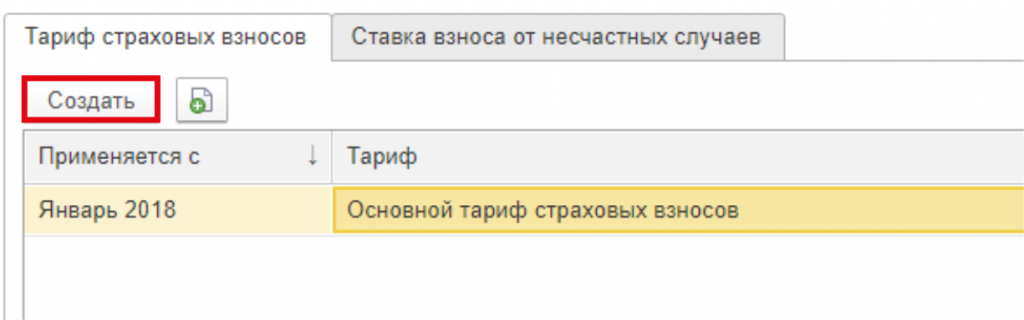

Далее нам необходимо создать новый страховой взнос, для этого воспользуемся кнопкой Создать

Завершающим этапом будет выбор даты изменения 01.04.2020, в строке Вид тарифа выбираем Для субъектов малого и среднего предпринимательства. Записываем и закрываем документ.

Готово, благодаря проведенным операциям изменения будут действовать с Апреля 2020 года.

Содержание

- Условия для снижения страховых взносов с 30% до 15%

- Расчет страховых взносов по пониженной ставке в ЗУП 3

- Пример 1. Полностью облагаемая сумма дохода без превышения

- Пример 2. Облагаемая и частично облагаемая сумма дохода без превышения

Федеральный закон от 01.04.2020 N 102-ФЗ понизил ставки страховых взносов для малых и средних предприятий. Как и говорил ранее президент РФ Путин В.В. в своем обращении к гражданам, применять сниженную ставку необходимо не ко всей зарплате, а исключительно к той ее части, которая превысила МРОТ, установленного федеральным законом.

Поясним наглядно, что это значит:

| Вид взноса | Тарифы взносов, применяемые к части зарплаты, не превышающей МРОТ (12 130 руб.) |

Тарифы взносов, применяемые к части зарплаты, превышающей МРОТ (> 12 130 руб.) |

| На ОПС с выплат в пределах базы (1 292 000 руб.) |

22% | 10% |

| На ОПС с выплат сверх базы (1 292 000 руб.) |

10% | 10% |

| На ОСС на случай ВНиМ с выплат в пределах базы (912 000 руб.) |

2,9% | 0% |

| На ОСС на случай ВНиМ с выплат сверх базы (912 000 руб.) |

0% | 0% |

| На ОМС | 5,1% | 5% |

Иначе говоря, та часть месячной заработной платы сотрудника, что не выше МРОТ, облагается по-прежнему — по «стандартным» тарифам, а часть, превышающая МРОТ, — по сниженным.

Новые правила расчета страховых взносов действуют с 01.04.2020 (ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ) и будут применяться не только в 2020 году, но и далее (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ). Снижение страховых взносов направлено на поддержку среднего и малого бизнеса.

Проверьте, есть ли ваша организация в реестре малых и средних предприятий.

Расчет страховых взносов по пониженной ставке в ЗУП 3

Для реализации возможности расчета страховых взносов по пониженной ставке для средних и малых предприятий в ЗУП 3 в справочнике Виды тарифов страховых взносов (Налоги и взносы – Виды тарифов страховых взносов) добавлен новый элемент с кодом тарифа для отчетности «20» — Для субъектов малого или среднего предпринимательства:

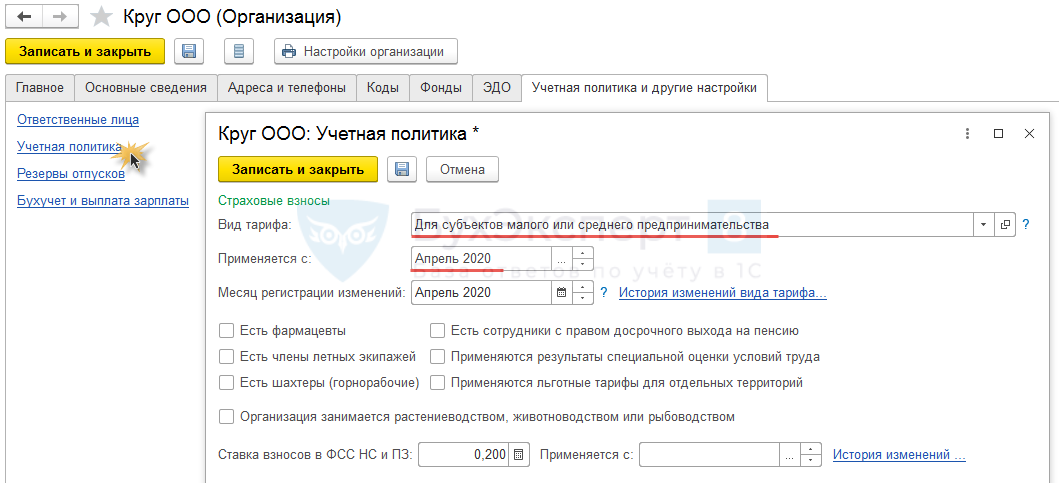

Субъектам малого и среднего бизнеса в учетной политике (Настройка — карточка Организации — вкладка Учетная политика и другие настройки — ссылка Учетная политика) следует с 01.04.2020 г. установить новый вид тарифа:

После этого в документе Начисление зарплаты и взносов будут рассчитаны взносы по тарифам согласно таблице, приведенной в начале статьи.

Рассмотрим несколько примеров расчета страховых взносов.

Пример 1. Полностью облагаемая сумма дохода без превышения

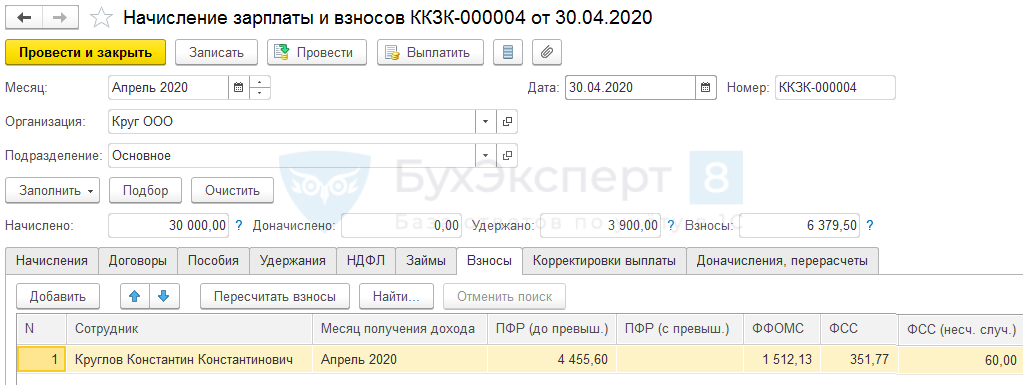

Сотруднику установлен оклад в размере 30 000 руб. Организация числится в реестре субъектов малого и среднего бизнеса. Сумма дохода, начисленного сотруднику с начала года, не достигла ни одного из установленных пределов.

В Начислении зарплаты и взносов за апрель 2020 г. на вкладке Взносы будут рассчитаны следующие суммы по взносам:

Проверим получившиеся значения.

Взносы на ОПС:

- 12 130 (МРОТ) * 22% + 17 870 (сумма, превышающая МРОТ) * 10% = 4 455,60 руб.

Взносы на ОМС:

- 12 130 (МРОТ) * 5,1% + 17 870 (сумма, превышающая МРОТ) * 5% = 1 512,13 руб.

Взносы на ОСС:

- 12 130 (МРОТ) * 2,9% + 17 870 (сумма, превышающая МРОТ) * 0% = 351,77 руб.

Взносы на «травматизм»:

- 30 000 (зарплата за месяц) * 0,2% = 60 руб.

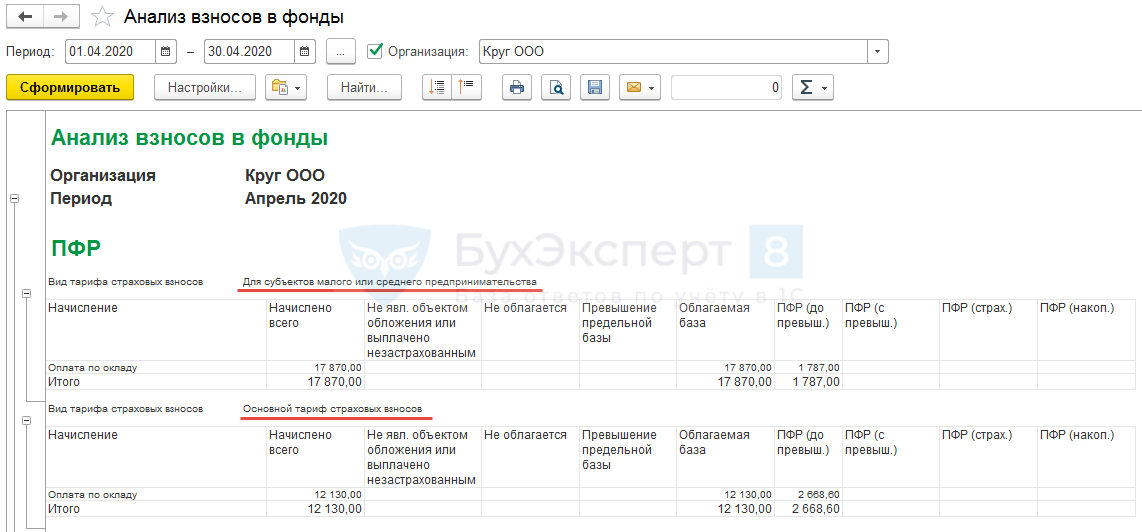

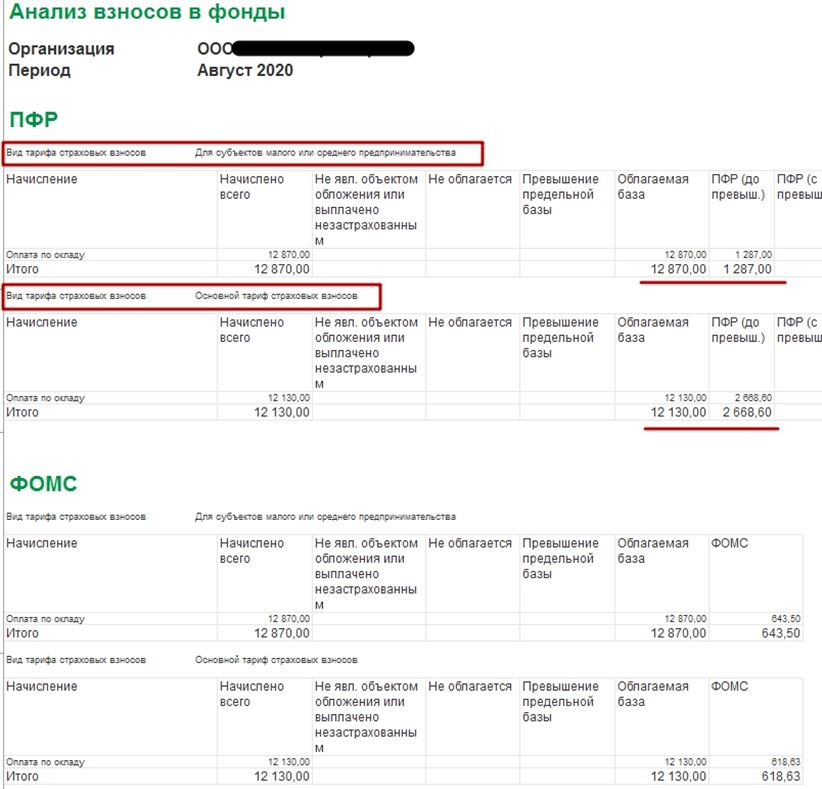

Проанализировать расчет взносов можно в отчете Анализ взносов в фонды (Налоги и взносы – Отчеты по налогам и взносам — Анализ взносов в фонды), в котором данные будут выводится с группировкой по тарифам. Например, так отчет будет выглядеть по взносам на ОПС в разрезе двух тарифов: Для субъектов малого и среднего предпринимательства и Основного тарифа страховых взносов.

Пример 2. Облагаемая и частично облагаемая сумма дохода без превышения

Сотруднику, работающему на 0,5 ставки, установлен оклад за полную ставку в размере 30 000 руб. Организация числится в реестре субъектов малого и среднего бизнеса. В мае, помимо оклада, сотруднику начислена частично облагаемая взносами материальная помощь в размере 7 000 руб. (4 000 руб. не облагаемые). Сотрудник с 18 по 22 мая был в отпуске за свой счет и поэтому вместо 17 запланированных дней отработал 12. Сумма дохода, начисленного сотруднику с начала года, не достигла ни одного из установленных пределов.

За май оклад начислен в сумме:

- 30 000 (оклад) * 0,5 (кол-во ставок) / 17 (норма дней) * 12 (кол-во отработанных дней) = 10 588,23 руб.

Облагаемая взносами сумма получится равной:

- 10 588,23 (оклад) + (7000 <общая сумма мат. помощи> — 4 000 <скидка по взносам>) = 13 588,23 руб.

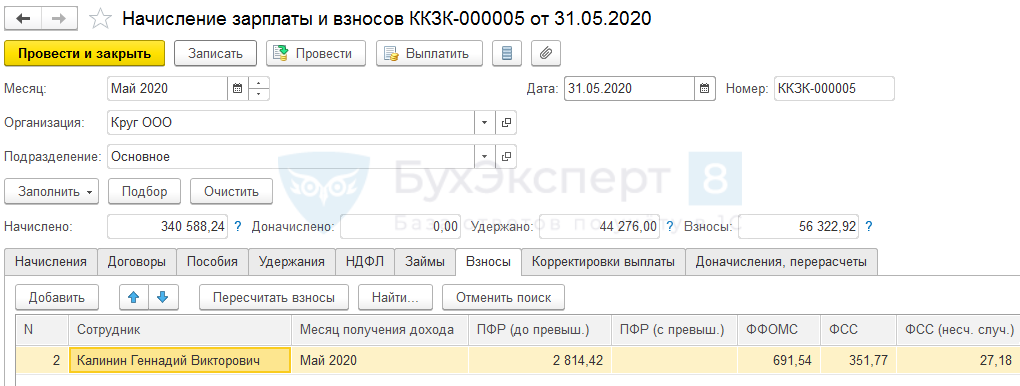

В Начислении зарплаты и взносов за май 2020 г. на вкладке Взносы будут рассчитаны следующие суммы по взносам:

Проверим получившиеся значения с учетом облагаемой суммы, равной 13 588,23 руб.

Взносы на ОПС:

- 12 130 (МРОТ) * 22% + 1 458,23 (сумма, превышающая МРОТ) * 10% = 2 814,42 руб.

Взносы на ОМС:

- 12 130 (МРОТ) * 5,1% + 1 458,23 (сумма, превышающая МРОТ) * 5% = 691,54 руб.

Взносы на ОСС:

- 12 130 (МРОТ) * 2,9% + 1 458,23 (сумма, превышающая МРОТ) * 0% = 351,77 руб.

Взносы на «травматизм»:

- 13588,23 (облагаемая сумма доходов за месяц) * 0,2% = 27,18 руб.

См. также:

- Новая форма расчета по страховым взносам (РСВ) с 1 квартала 2020 года

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

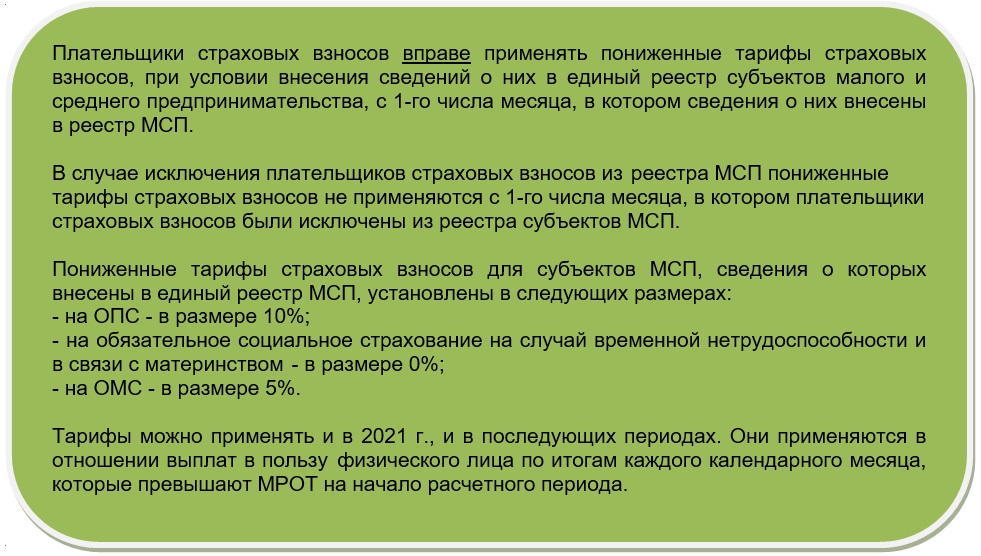

Федеральным законом от 01.04.2020 № 102-ФЗ предусмотрены льготы по страховым взносам для поддержки малого и среднего бизнеса в условиях карантина.

Пониженные тарифы плательщики могут применять к выплатам в пользу физлиц только к той части, которая превышает федеральный МРОТ, действующий с начала календарного года. Согласно статье 6 Закона № 102-ФЗ субъектам МСП право применения пониженных тарифов предоставлено уже с 1 апреля 2020 года.

Пониженные тарифы взносов составляют (п. 2 ст. 9. ст. 4 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (с выплат, не превышающих предельный размер базы по взносам) и 10 % (с выплат свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством (на случай ВНиМ) – 0 %.

Получить консультацию

На суммы выплат, не превышающим МРОТ, взносы начисляются по общим тарифам.

В связи с этим в программу «1С:Бухгалтерия предприятия 8» ред. 3.0.77 добавлен новый льготный тариф страховых взносов Для субъектов малого или среднего предпринимательства. Установить его можно в форме настроек налогов и отчетов (меню Главное – Настройки — Налоги и отчеты — раздел Страховые взносы). Месяц, с которого этот тариф применяется — апрель 2020 года.

Рассмотрим порядок расчета взносов на примере.

Допустим, в апреле 2020 зарплата работника, целиком облагаемая страховыми взносами, составила 30 000 руб. МРОТ с 01.01.2020 составляет 12 130 руб.

На заработную плату в размере 12 130 руб. взносы начисляются по общим тарифам, установленным ст. 425 НК РФ. На заработную плату свыше федерального МРОТ (в нашем примере с суммы в размере 17 870 руб.) взносы начисляются по пониженным тарифам.

Получить консультацию

Проверим расчет:

Взносы ОПС: 12 130 * 22% + 17 870* 10% = 4 455,60 руб.

Взносы ФОМС: 12 130 * 5,1% + 17 870 * 5% = 1 512,13 руб.

Взносы ФСС: 12 130 * 2,9% + 17 870 * 0% = 351,77 руб.

Взносы ФСС НС: 30 000 * 0,2% = 60 руб., т.к. по взносам «на травматизм» законопроект не предусматривает каких-либо конкретных льгот.

Проанализировать расчет взносов можно в отчете Анализ взносов в фонды (меню Зарплата – Отчеты по зарплате). В отчете данные будут выводиться с группировкой по тарифам:

Читайте также:

Работа через удаленный доступ

Как продолжить работать с 1С:Отчетностью с нового (домашнего) компьютера?

Как составить реестр работников старше 65 лет для отправки в ФСС с 12 мая по 29 мая 2020 года

Хотите купить услуги линии консультации? Заполните заявку здесь!

Хотите сделать заказ? Оставьте

заявку

Мы в социальных сетях! Подписывайтесь!

Пример подготовлен на демо-базе фирмы 1С релиз 3.1.14.97

В связи с угрозой распространения коронавирусной инфекции на территории РФ с 1 апреля 2020 года действуют новые тарифы страховых взносов. Пониженные тарифы страховых взносов имеют право использовать не все, а только организации, относящиеся к категории малого и среднего бизнеса.

Исходя из норм Закона № 209-ФЗ (ч. 1. ст .4), к субъектам малого и среднего предпринимательства могут быть отнесены:

- индивидуальные предприниматели;

- хозяйственные общества, товарищества, партнерства;

- производственные и потребительские кооперативы;

- крестьянские (фермерские) хозяйства;

- акционерные общества (при соблюдении дополнительных требований к долям участия акционеров в уставном капитале).

В период с 1 апреля 2020 года до 31 декабря 2020 года для субъектов, внесенных в реестр МСП, установлены такие тарифы взносов (ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ.):

- взносы на обязательное пенсионное страхование – 10 %;

- взносы на случай временной нетрудоспособности и в связи с материнством – 0 %;

- взносы на медицинское страхование – 5 %.

В программе 1С ЗУП 3.1 реализована возможность установить пониженные тарифы страховых взносов. Рассмотрим настройку и расчёт страховых взносов на примере установки тарифа «Для субъектов малого и среднего предпринимательства».

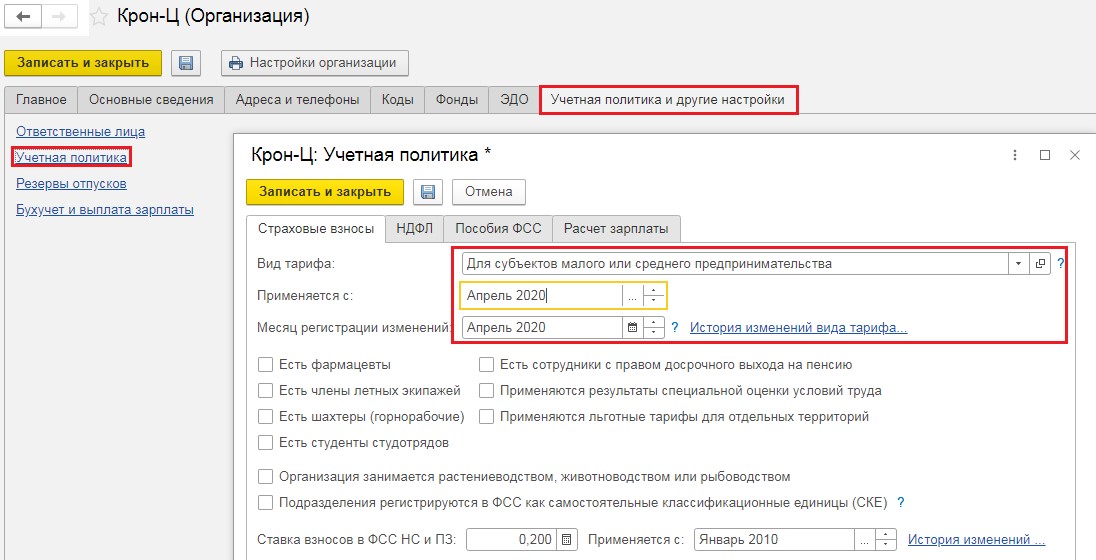

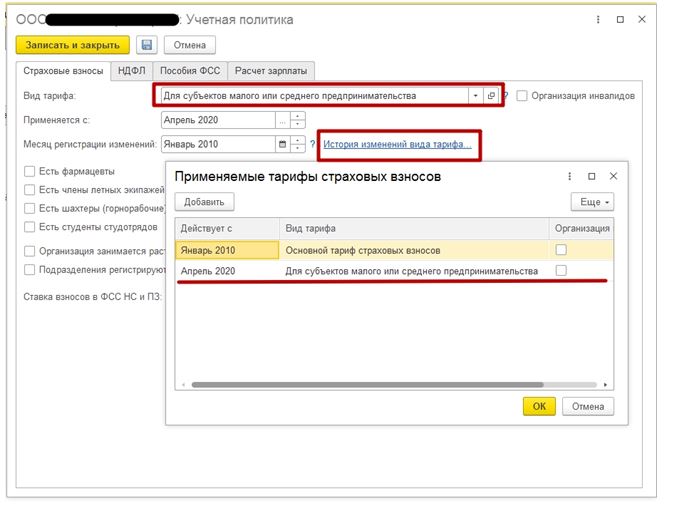

Для этого необходимо в разделе Настройка – Предприятие – Организации выбрать необходимую организацию и на закладке Учетная политика и другие настройки по ссылке Учетная политика указать вид тарифа «Для субъектов малого и среднего предпринимательства». Месяц регистрации изменений и месяц, с которого применяется этот тариф — Апрель 2020 года.

Рисунок 1 – Учётная политика

Далее нажимаем Записать и закрыть. Для сохранения внесенных изменений, указываем, что исправления связаны с изменением сведений о страховых взносах.

Рисунок 2 – Сохранение измененных сведений о страховых взносах

Рассмотрим расчёт страховых взносов после установки нового тарифа на примере.

Пример

Предположим, сотруднику Бальцер Г.Э. начислена зарплата за апрель 2020 года в сумме 65000 рублей. Сотрудник работает по графику Пятидневка (40-часовая рабочая неделя) и по основному месту работы. Сотрудник Бальцер Г. в апреле 2020 года отработал полный месяц, и ему начислен полный оклад – 65000 рублей.

Создаем документ Начисление зарплаты и взносов (раздел Зарплата – Начисление зарплаты и взносов). Заполняем документ и переходим на вкладку Взносы. В колонках отображаются общие суммы взносов, рассчитанные по основному и пониженному тарифам.

Рисунок 3 – Начисление зарплаты и взносов

Для анализа начисленных страховых взносов мы воспользуемся отчётом «Анализ взносов в фонды» (раздел Налоги и взносы — Отчёты по налогам и взносам – Страховые взносы — Анализ взносов в фонды).

Рисунок 4 – Отчёт Анализ взносов в фонды

Рисунок 4.1. – Отчёт Анализ взносов в фонды

В отчёте мы можем увидеть, что на выплаты, не превышающие МРОТ (12130 руб.), взносы начисляются по основному тарифу:

- на обязательное пенсионное страхование – 12130 руб. * 22 % = 2668,60 руб.;

- на медицинское страхование – 12130 руб. * 5,1 % = 618,63 руб.;

- на случай временной нетрудоспособности и в связи с материнством – 12130 руб. * 2,9 % = 351,77 руб.

Взносы по тарифу «Для субъектов малого и среднего предпринимательства» начисляются на выплаты, которые превышают МРОТ (12130 руб.). В нашем примере, облагаемая база будет равна: 65000 руб. – 12130 руб. = 52870 руб.

На обязательное пенсионное страхование – 52870 руб. * 10 % = 5287 руб.

На медицинское страхование – 52870 руб. * 5 % = 2643,50 руб. – 52870 руб. * 10 % = 5287 руб.

На социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Рисунок 5 – Анализ взносов в фонды (ПФР)

Рисунок 6 – Анализ взносов в фонды (ФОМС)

Рисунок 7 – Анализ взносов в фонды (ФСС)

В соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» для организаций и предпринимателей, признанных работающими в наиболее пострадавшей отрасли, за период с апреля по июнь 2020 года установлены следующие пониженные тарифы страховых взносов:

- в ПФР – 0 %;

- в ФФОМС – 0 %;

- в ФСС на ОСС – 0 %.

ОУстановить данный тариф страховых взносов можно аналогично, как и было рассмотрено ранее.

В разделе Настройка – Предприятие – Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика указать вид тарифа «Для отраслей, пострадавших от коронавирусной инфекции». Месяц регистрации изменений и месяц, с которого применяется этот тариф — Апрель 2020 года. С июля 2020 года в программе необходимо будет указать ранее используемый тариф.

- Создано 24.02.2022 08:28

- Опубликовано 24.02.2022 08:28

- Автор: Administrator

- Просмотров: 15532

В последнее время часто встречаются ситуации, когда организация, являющаяся субъектом малого/среднего предпринимательства (МСП), не применяет пониженные тарифы с заработной платы работников, превышающей МРОТ. И наоборот, предприятие применяет пониженные тарифы, но при этом уже не относится к субъектам МСП. Как быть в этом случае? Можно ли оставить всё как есть? Или нужно исправлять отчетность в программах 1С? Поговорим об этом в данной публикации.

С апреля 2020 года для плательщиков страховых взносов, признаваемых субъектами МСП, применяются пониженные тарифы страховых взносов в отношении части выплат, определяемой ежемесячно как превышение над величиной минимального размера оплаты труда.

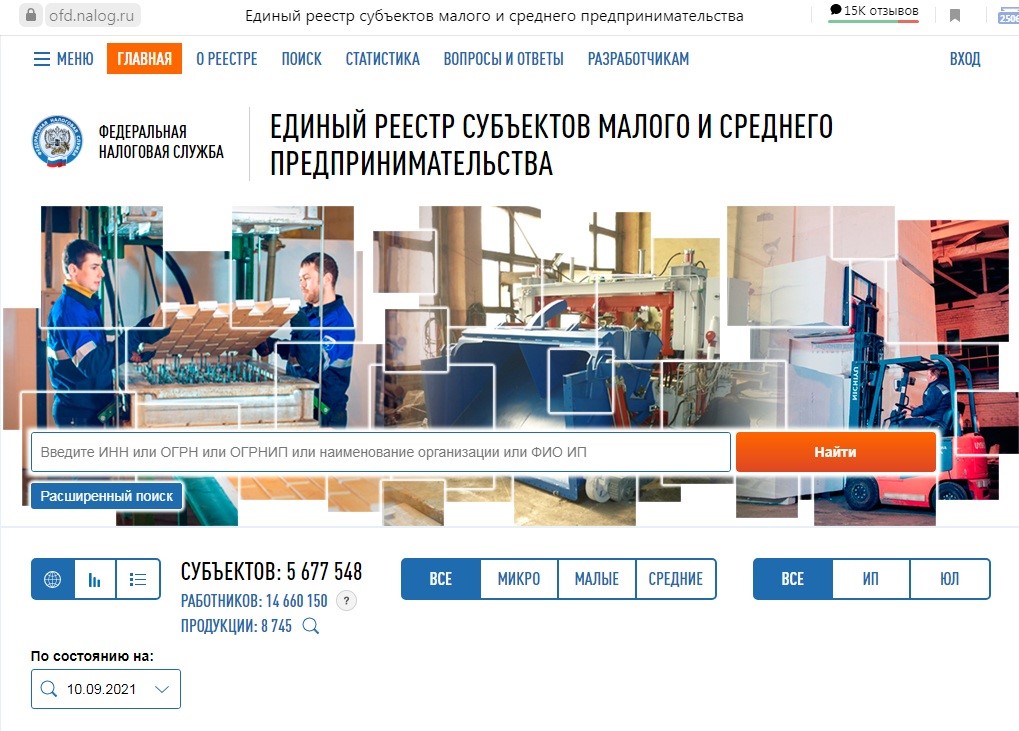

Как узнать является ли организация субъектом МСП или нет?

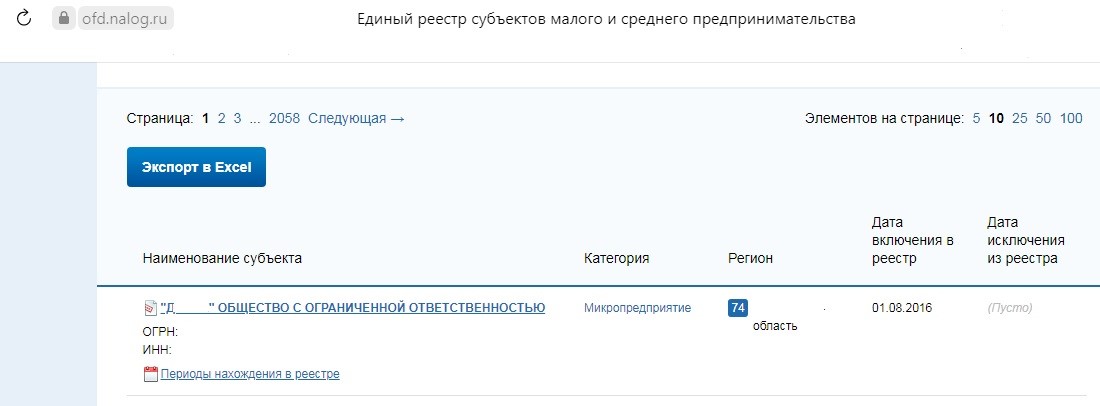

Необходимо зайти на сайт https://ofd.nalog.ru/.

Нахождение в данном реестре и есть основание для применения/ неприменения пониженных тарифов страховых взносов.

В строке поиска нужно указать нужный ИНН (ОГРН).

Если организация является субъектом МСП, то вы увидите к какой категории она отнесена (микро, малое или среднее) и дату включения в реестр, а также периоды нахождения в нем.

Если нет, то информация о нахождении в реестре будет отсутствовать совсем, либо также отражены периоды включения и исключения из реестра.

Вправе ли организация, относящаяся к МСП, не применять пониженные тарифы страховых взносов, установленные с 01.04.2020 г.?

Может ли она быть оштрафована за уплату взносов по общеустановленным тарифам?

Вопрос спорный.

Штрафов за неприменение пониженных тарифов страховых взносов не предусмотрено, однако отказ от пониженных тарифов может привести к доначислению налогов, уплате штрафов и пеней.

Не исключено, что при проверке налоговыми инспекторами неприменение пониженных тарифов может быть расценено занижение налогооблагаемой базы по налогу на прибыль/ УСН.

При этом взносы, исчисленные и уплаченные по общему тарифу, сочтут переплатой, на которую нельзя уменьшить налоги. В результате чего придется делать перерасчет и подавать уточненные декларации.

Такую же позицию выражает Минфин в Письмо от 03.06.2021 г. № 03-15-05/43471.

Таким образом, чтобы исправить данную ситуацию необходимо вносить исправления в учет и отчётность. Несмотря на автоматизированный учет, благодаря программам 1С, бухгалтеру все равно предстоит трудоёмкая работа.

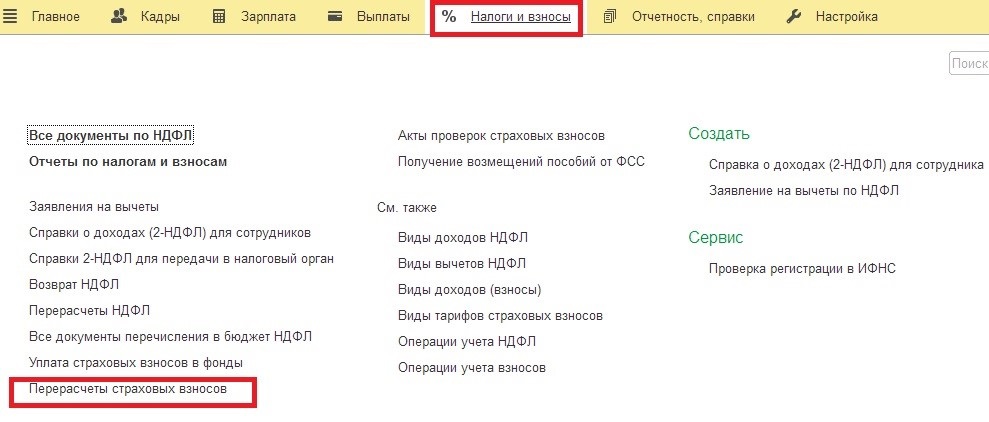

Где исправить тариф страховых взносов в программах 1С?

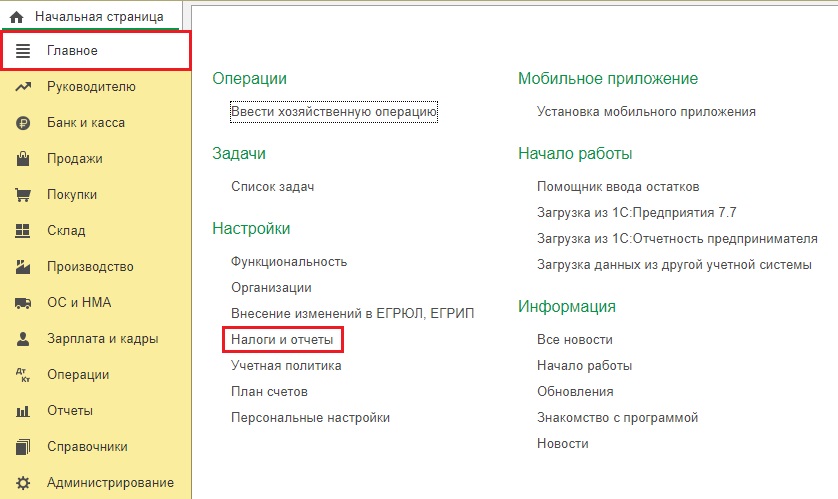

В 1С: Бухгалтерии предприятия ред. 3.0 необходимо зайти в пункт «Налоги и отчеты» раздела «Главное» и перейти во вкладку «Страховые взносы».

Например, если ваше предприятие относится к субъектам МСП, то с апреля 2020 г. у вас должен быть установлен соответствующий тариф «Для субъектов малого и среднего предпринимательства».

В 1С: ЗУП ред. 3.1 поменять тариф страховых взносов нужно в разделе «Настройка» — «Организации» в пункте «Учетная политика».

Как исправить отчетность?

Во избежание разногласий с контролирующими органами неправомерное применение пониженных тарифов влечет следующие последствия:

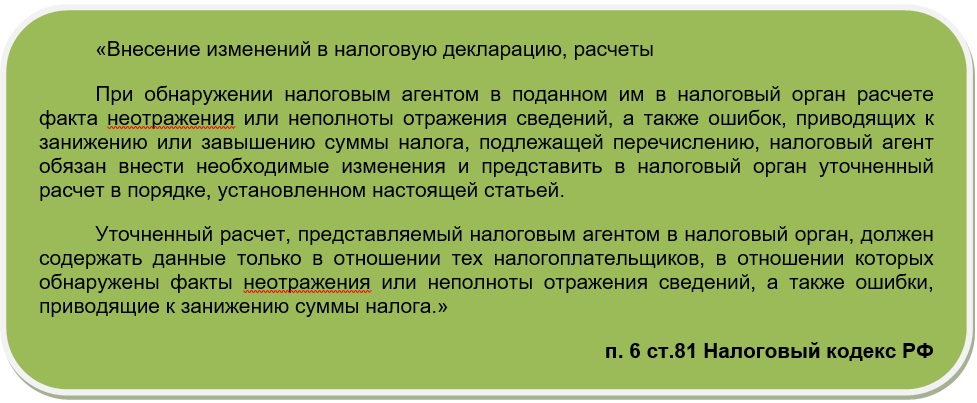

1. Перерасчет страховых взносов с уточнением РСВ

— Если организации, не являясь субъектами МСП, применяли и платили пониженные тарифы, то возникнет недоимка взносов с обязательной подачей уточненных расчетов.

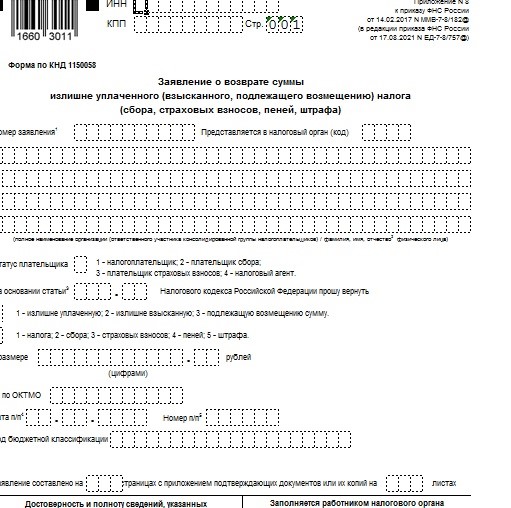

— Если в любой промежуток времени с 1 апреля 2020 г. субъекты МСП платили страховые взносы по общим тарифам, то по взносам возникнет переплата, ее можно вернуть или зачесть, подав заявление в налоговую инспекцию.

При этом необязательно подавать уточненный расчет по страховым взносам, поскольку в соответствии с п. 1 ст. 81 НК РФ такая обязанность возникает, только если совершенные действия привели к неуплате страхового взноса (или налога).

С октября 2021 года упрощена процедура зачета переплат, теперь она не зависит от вида налога. Зачесть переплату компании могут в счет любого налога.

Будьте внимательны: используйте новые бланки заявлений на возврат или зачет переплат по налогам и взносам. Решение о зачете переплаты должно быть принято в течение 10 рабочих дней с момента получения его инспекцией (ст. 78 Налогового Кодекса РФ).

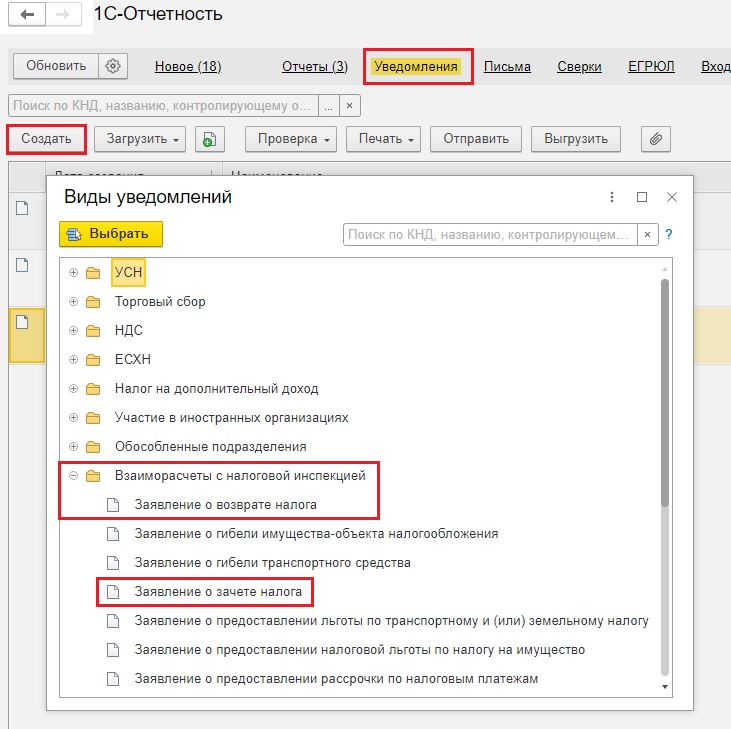

В программах 1С эти заявления находятся в пункте «Уведомления» раздела «Отчеты». Их можно отправить по телекоммуникационным каналам связи.

Для того чтобы скорректировать ранее начисленные страховые взносы в программах 1С существует документ «Перерасчет страховых взносов». Он используется для пересмотра данных учета доходов в целях исчисления взносов в связи с изменением различных сведений «задним» числом, а также для перерасчета взносов.

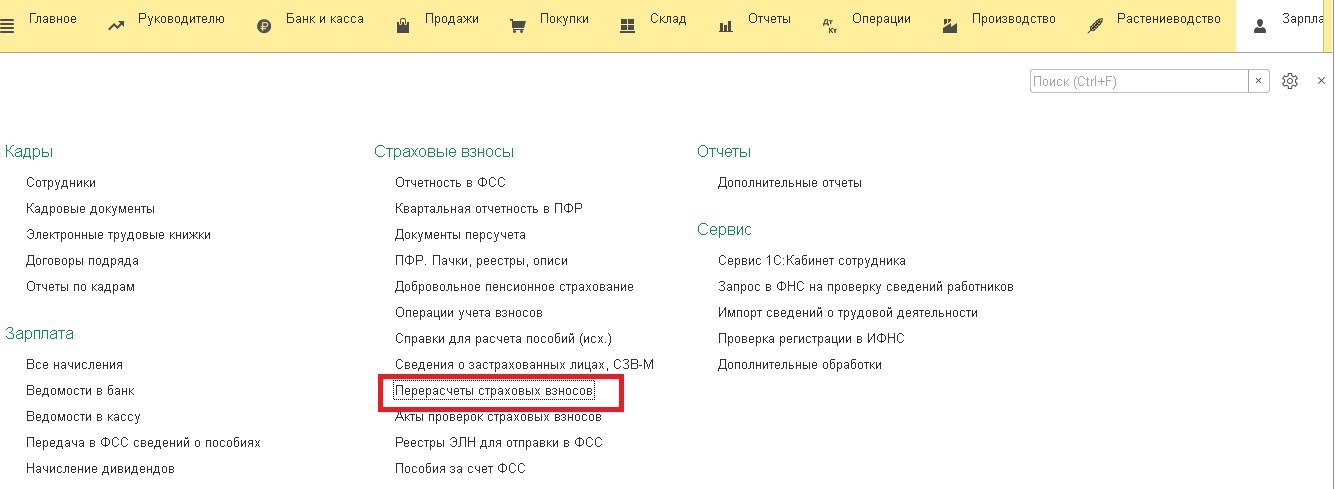

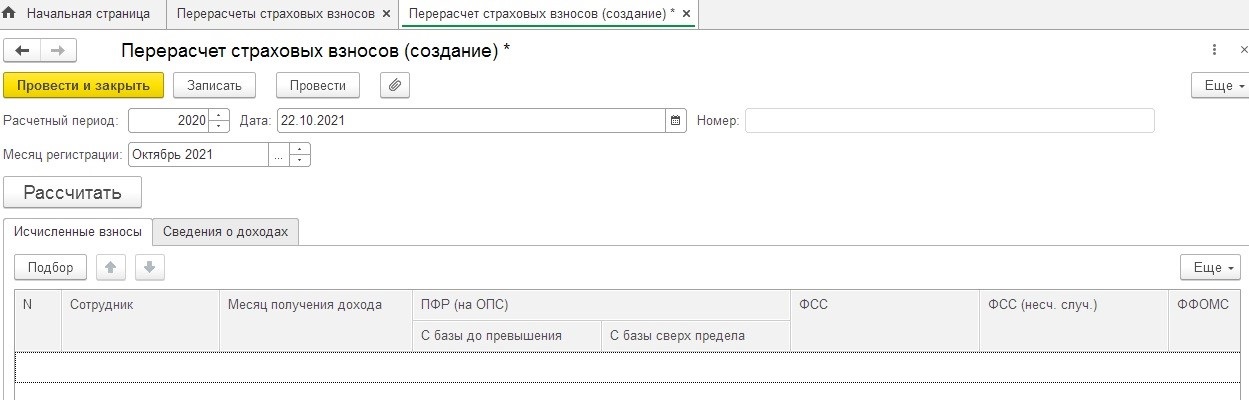

Чтобы его сформировать в 1С: Бухгалтерии предприятия ред. 3.0 следует зайти в раздел «Зарплата и кадры», в блоке «Страховые взносы» выбрать документ «Перерасчеты страховых взносов».

Заполним расчетный период, месяц регистрации.

В программе 1С: Зарплата и управление персоналом ред. 3.1 данный отчет находится в разделе «Налоги и взносы» — «Перерасчеты страховых взносов».

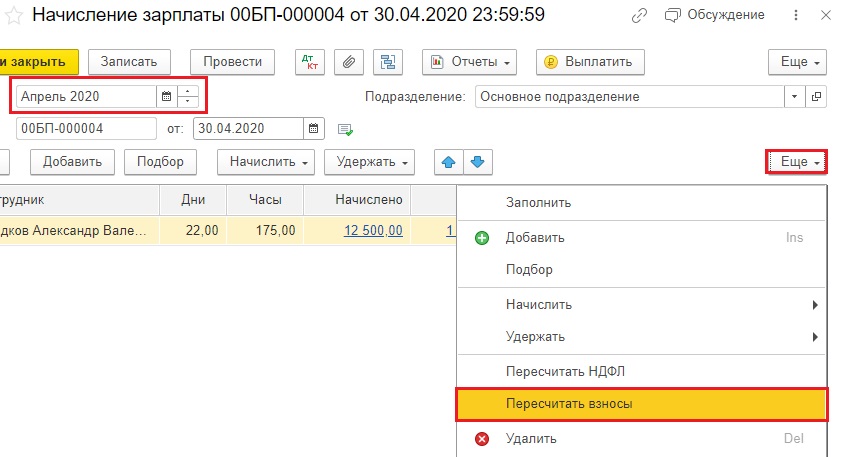

Если результат работы данного документа вас не устраивает, то можно пойти другим путем. Например, после установки нужного тарифа страховых взносов можно зайти в каждое начисление зарплаты, начиная с апреля 2020 г., и нажать кнопку «Еще» — «Пересчитать взносы».

Далее подготовьте корректирующие расчеты страховых взносов последовательно за все кварталы (не ранее апреля 2020 г.).

2. Корректировка налога на прибыль или налога УСН

Если были завышены ставки страховых взносов, и они безосновательно включались в налогооблагаемые базы по налогу на прибыль или УСН, то возникнет недоплата налога и пени. Чтобы избежать штрафа нужно заплатить эти суммы до подачи корректировок, а после подать сами уточненные декларации по налогу на прибыль или УСН.

3. Последствия данных ошибок в бухгалтерском учете

Основное значение для исправления имеет в каком периоде были допущены ошибки – в текущем или прошлых годах.

Так, например, если неприменение или, наоборот, необоснованное применение пониженных тарифов относится к 2020 году, а выявлена данная ситуация в 2021 г., и поскольку бухгалтерская отчетность утверждена и сдана, то ошибка правится в 2021 году.

В зависимости от существенности (которая устанавливается организацией самостоятельно) делаются корректирующие записи по уменьшению или доначислению страховых взносов в корреспонденции со счетом 91 «Прочие доходы и расходы» (если несущественное искажение) и со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (если последствия ошибки существенны)». Метод «сторно» для ошибок прошлых лет неприменим.

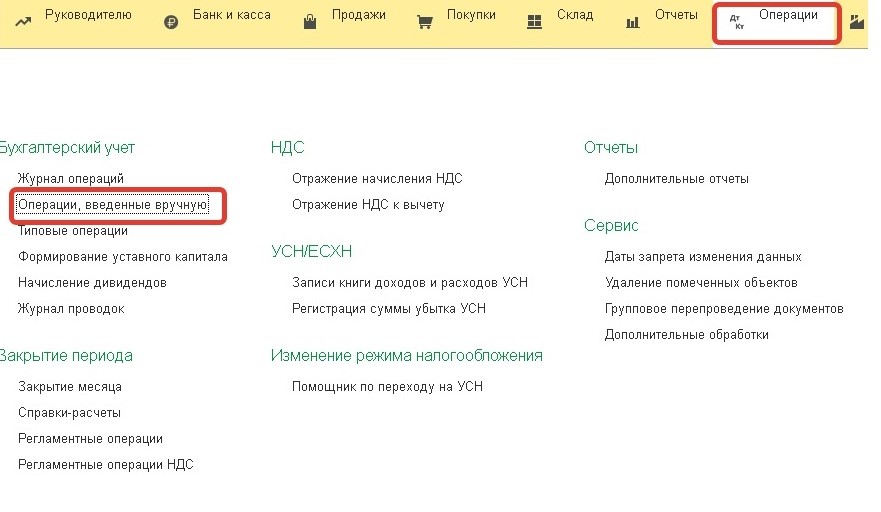

В 1С: Бухгалтерии предприятия ред. 3.0 для корректировочных записей предусмотрен документ «Операции, введенные вручную» (в разделе «Операции»).

Ошибки, относящиеся к текущему году, в месяце их обнаружения независимо от существенности исправляются одинаково (сторнировочными или дополнительными записями) по соответствующим счетам.

Подробно об ошибках и способах их исправления мы рассказывали ранее в статье Исправление ошибок в учёте — взгляд аудитора.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

На фоне карантинных ограничений в апреле 2020 г. был принят закон (№ 102-ФЗ), на основании которого предприниматели могут производить уплату страховых взносов, используя льготный тариф.

Теперь в сумме малому и среднему бизнесу нужно делать взносы в размере 15%, вместо прежних 30%.Пониженные тарифы распространяются на выплаты физлицам, которые не превышают МРОТ.Устанавливать факт превышения или его отсутствие нужно после окончания каждого месяца.

Чтобы рассчитать страховые взносы в учетной политике организации нужно выполнить следующие действия:

- Зайти в настройки.

- Выбрать раздел «Организации».

- Нажать на закладку «Учетная политика и другие настройки».

- Выбрать ссылку «Учетная политика».

- Указать вид тарифа в открывшемся окне. Нужный вариант – «Для субъектов малого и среднего предпринимательства». В качестве даты начала действия льготных тарифов указать апрель 2020 г.

- Нажать на кнопку «Изменились сведения о страховых взносах».

Расчеты в случае с полностью необлагаемыми доходами будут выполняться на основании основного тарифа.

Иногда сумма облагаемого дохода физического лица в рамках месяца превышает уровень минимальной оплаты труда. В этом случае расчет нужно выполнять по следующему принципу: все, что в пределах МРОТ относится к базовому тарифу. Льготные цифры используются в отношении сумм, превышающих установленный законом минимум оплаты труда.

Общие тарифы страховых взносов:

- Пенсионное страхование. Без превышения МРОТ – 22%, на выплаты, размер которых больше предельной базы, – 10%.

- Медицинское страхование – 5.1%

- Социальное страхование. Материнство – 1.8%, временная потеря трудоспособности – 2.9%.

Льготные тарифы:

- Пенсионное страхование. Если МРОТ не превышен, то 10%. Когда выплаты больше установленной базы по взносам – тоже 10%.

- Медицинское страхование. Только 5%.

- Социальное страхование. Как в связи с материнством, так и на временную нетрудоспособность – 0%.

На льготные тарифы могут рассчитывать ИП и те компании, которые можно отнести к малому или среднему бизнесу.