Японская

модель корпоративного управления имеет

следующие особенности:

·

Высокая степень концентрации акционерного

капитала в руках средних и крупных

акционеров и широкая практика перекрестного

владения акциями между компаниями

входящими в одну группу (кейрецу).

Институциональные и мелкие частные

инвесторы до последнего времени

располагали незначительным объемом

акций и вели себя пассивно.

·

Исключительно важную роль в деятельности

компании играют банки. Каждая промышленная

группа имеет свой банк, составляющий

ее ядро, выступающий основным регулятором

финансовых потоков в ней, и, как правило,

являющийся важным акционером компании.

Все акционеры ориентированы на

долгосрочные цели развития компаний.

Преобладающей формой доходов на акции

были дивиденды.

·

Фондовый рынок до последнего времени

обладал гораздо меньшей ликвидностью

по сравнению с фондовыми рынками США и

Великобритании. Для привлечения капитала

активнее использовались банки.

·

Структура капитала и невысокая ликвидность

обусловливают крайне незначительное

влияние враждебных поглощений на систему

корпоративного управления.

Основные

преимущества японской модели:

·

Низкая стоимость привлечения капитала.

·

Ориентация инвесторов на долгосрочное

развитие.

·

Ориентация компаний на высокую

конкурентоспособность.

·

Больший уровень устойчивости компаний.

·

Более высокая степень корреляции между

фундаментальной стоимостью компании

и курсовой стоимостью ее акций.

Недостатки

японской модели:

·

Очень сложный «вход» и «выход» вложений

инвесторов.

·

Недостаточное внимание доходности

инвестиций.

·

Абсолютное доминирование банковской

формы финансирования.

·

Слабая информационная прозрачность

компаний.

·

Незначительное внимание к правам

миноритарных акционеров и низкий уровень

защиты их прав.

Формально

структура совета директоров японской

компании повторяет американскую. На

практике почти 80% японских открытых

акционерных обществ не имеют в составе

советов независимых директоров, а сами

советы, как и в Германии, являются

проводниками интересов компании. При

этом две отличительные черты немецкой

модели — представительство банков и

работников компании — здесь отсутствуют.

Почти все члены советов директоров

японских компаний — представители

высшего руководства или бывшие

управляющие.

Большую

роль в японской модели управления

корпорацией играют различные неформальные

объединения — союзы, клубы, профессиональные

ассоциации. Для финансово-промышленных

групп наиболее влиятельным органом

такого типа является президентский

совет группы. Члены этого совета

избираются из числа президентов основных

компаний группы. Целью является лишь

поддержание дружеских отношений между

руководителями компаний. Президентский

совет собирается ежемесячно. В его

рамках проходит обмен важной информацией

и согласование ключевых решений,

касающихся деятельности группы. [20,

c.271].

Группы участников и «конфликт интересов»

Для большинства крупных

российских акционерных обществ можно

выделить следующие группы участников

отношений, составляющих содержание

понятия «корпоративное управление»:

• менеджмент, в том

числе единоличный исполнительный орган

эмитента;

• крупные акционеры

(владельцы контрольного пакета голосующих

акций общества);

• акционеры, владеющие

незначительным числом акций («миноритарные»

(мелкие) акционеры);

• владельцы иных ценных

бумаг эмитента;

• кредиторы, не являющиеся

владельцами ценных бумаг эмитента;

• органы государственной

власти (Российской Федерации и

субъектов Российской Федерации), а также

органы местного самоуправления.

Например, контрастная

структура акционеров РАО «ЕЭС» (2001 г.)

условно выглядит следующим образом:

-

первая группа акционеров

— 54% акций принадлежит государству; -

вторая – портфельные

инвесторы; -

третья – институциональные

инвесторы; -

четвертая – банки;

-

пятая – работники компании.1

В процессе корпоративной

управленческой деятельности возникает

конфликт интересов» — такое управление

компанией, фирмой, при котором нарушается

иерархия, когда от приоритетов выбора

внутрикорпоративных управленческих

решений зависит соблюдение или

несоблюдение интересов отдельного АО.

«Конфликт интересов» — это ситуация

выбора между интересами корпорации в

целом и отдельной группы субъектов,

участвующих в акционерных отношениях.

Суть конфликта, которая не всегда

правильно понимается руководителями

и работниками предприятия, состоит не

в самом факте нарушения «корпоративного

интереса» в пользу индивидуального или

группового, а в возможности возникновения

ситуации, когда встает вопрос выбора

между интересом корпорации в целом и

иным интересом. Во избежание такого

конфликта задача корпоративного

управления состоит в том, чтобы

управленческими, технологическими,

организационными средствами предотвратить

вероятность изменения иерархии интересов

и целевых функций участников.

На практике, интересы каждой

из указанных групп не только не совпадают,

но и зачастую противоречат друг другу.

Так, менеджеры заинтересованы,

прежде всего, в прочности своего

положения, росте собственных доходов

и снижении опасности воздействия

непредвиденных обстоятельств. В то же

время акционеры заинтересованы в высоких

прибылях эмитента и высоком курсе его

акций, поэтому склонны к поддержке

решений, которые ведут к получению

компанией высоких прибылей, хотя бы и

сопряженных с более высоким риском.

Органы государственной

власти и органы местного самоуправления

заинтересованы в способности эмитента

выплачивать налоги и другие обязательные

платежи, а также создавать рабочие

места. А кредиторы эмитента, не являющиеся

владельцами ценных бумаг, заинтересованы

в стабильном и устойчивом финансовом

положении эмитента, которое является

необходимым условием надлежащего

исполнения им взятых на себя обязательств.

Во избежание «конфликта

интересов» сами управляющие (менеджмент)

либо государственные учреждения

устанавливают определенные ограничения

на реализацию корпоративных интересов

тех финансовых организаций, которые

несут ответственность перед широкими

массами индивидуальных владельцев

денежных средств, аккумулируемых этими

организациями. Менеджмент, в не зависимости

от метода, определяет рамки, в которых

кредитно-финансовые организации могут

участвовать в корпоративном контроле.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

Дементьева А.Г.,

канд. экон. наук,

зам. декана факультета

Международного

бизнеса и делового

администрирования,

доцент кафедры

менеджмента, маркетинга

и коммерции МГИМО(У)

МИД РФ

Концепция корпоративного управления

Начиная с 30-х гг. прошлого века проблемы корпоративного управления (corporate governance)(1) активно изучаются в экономических кругах. Исследования по корпоративному управлению отражают эволюцию крупных интегрированных структур. В 1932 г. выходит книга А. Берли и Г. Минза «Современная корпорация и частная собственность», где впервые рассматривается проблема отделения контроля от собственности в публичных акционерных обществах. Берли и Минз впервые показали, что отделение собственности от управления привело к появлению нового социального слоя профессиональных менеджеров и развитию фондового рынка. В своих работах они показали, что в начале ХХ в. отделение управления от собственности привело также и к отделению контроля от собственности. Согласно результатам их исследования 200 крупных компаний 58% активов контролировалось менеджментом. Позже, в 1963 г. Р. Ларнер провел аналогичное исследование, которое показало следующие результаты – из 200 ведущих компаний 85% находилось под контролем менеджмента [5].

Таким образом, менеджмент практически полностью распоряжается активами крупнейших корпораций. Разделение собственности и контроля ставит ряд вопросов. Принятие решений в корпорации осуществляется в интересах менеджмента или акционеров? Каким образом можно повысить эффективность корпоративного управления? Чьи интересы еще должны учитываться при принятии решений?

В настоящее время существуют теории корпоративного управления, отстаивающие интересы всех сторон. Ядром всех концепций являются отношения между акционерами, Советом директоров, менеджерами и прочими заинтересованными лицами (рис. 1).

(1) В отечественной экономической литературе термин corporate governance переводится как «корпоративное управление», поэтому этот термин в данной работе будет использоваться для характеристики системы высшего уровня управления акционерного общества.

Корпоративное управление является своеобразным зонтиком, который объединяет отношения всех групп участников. Выделю две основные проблемы корпоративного управления: кто из участников выигрывает и кто должен выигрывать при принятии каждого решения в корпорации. Организационная модель, которая призвана, с одной стороны, регулировать взаимоотношения между менеджерами компании и их владельцами, с другой – согласовать цели различных заинтересованных сторон, обеспечивая тем самым эффективное функционирование компаний, и получила название системы корпоративного управления.

Модели корпоративного управления

Модели корпоративного руководства различны. Четыре модели, наиболее ярко характеризующие различные подходы к корпоративному руководству – англо-американская, немецкая, японская и семейная.

У каждой модели существуют особенности, сильные и слабые стороны. Обычно в рамках определенного акционерного права преобладает одна модель корпоративного управления.

Англо-американская модель корпоративного управления характерна для США, Великобритании, Австралии, Канады и Новой Зеландии. Отличия определяются законодательством каждой страны. Ниже рассмотрены основные характеристики данной модели вне зависимости от национальных законодательств.

Англо-американская система корпоративного управления связана с особенностями национальной акционерной собственности. Рынок характеризуется очень высоким распылением капитала корпораций. Население сберегает средства, инвестируя в акции и облигации компаний. Фирмы продают инвесторам свои ценные бумаги, чтобы получить финансовые средства для расширения бизнеса. Основными владельцами капитала компаний являются частные и институциональные инвесторы. Они готовы к принятию рисков и ориентированы на краткосрочные цели получения дохода за счет курсовой разницы. Чтобы инвесторы вкладывали свои средства в компанию, они должны быть уверены в том, что корпоративное управление эффективно. Инвесторы осуществляют мониторинг корпоративного управления, и стоимость акций на рынке зависит от качества данного управления.

Фондовый рынок высоколиквидный, через него происходит переход контроля над крупными компаниями. Основными формами рыночного контроля для американского рынка являются многочисленные слияния, поглощения и выкупы компаний. Таким образом, через рынок корпоративного контроля обеспечивается эффективность контроля со стороны рынка за деятельностью менеджеров. Биржи и законодательство страны требуют обязательности раскрытия финансовой информации и устанавливают нормы, запрещающие менеджерам манипулировать акциями компаний. Менеджеры, нарушающие эти нормы, могут привлекаться акционерами к судебной ответственности. Фидуциарные обязанности менеджеров высшего уровня управления обычно четко определены, и в случае их нарушения акционеры вправе возбудить судебный иск для компенсации причиненного им ущерба или заблокировать принятие управляющими решения, противоречащего их интересам. В данной модели банки играют незначительную роль. Это связано с особенностями экономического развития стран, в частности США.

В начале двадцатого века в США получили распространение бизнес группы («империи» Рокфеллеров, Гоулдов, Вандербильтов, Моргана). Корпоративные структуры были организованы в виде многоступенчатых холдингов. В 1928 г. Федеральная Комиссия по торговле обвинила данные бизнес-группы в монополизме и слабом корпоративном управлении. В период Великой депрессии 1930-х гг., основной причиной которой явилось слияние промышленного и финансового капитала, большинство корпоративных структур объявило дефолт по долгам. Администрация президента Ф. Рузвельта осуществила целый ряд налоговых реформ, направленных на ликвидацию бизнес-групп и холдинговых компаний. Одновременно в 1933 г. была проведена реформа рынка ценных бумаг и банковская реформа. Закон Гласса-Стигала запретил банкам иметь в своем распоряжении более чем 5% голосующих акций других компаний прямо или через аффилированных лиц. Причиной принятия данного закона является требование «прозрачности» операций на фондовом рынке для предотвращения спекуляции и конфиденциальности вкладов в коммерческих банках. Закон также призван устранить конфликт интересов, возникающих вследствие слияния коммерческий и инвестиционной деятельности банков.

Институциональные инвесторы в данной модели всегда играли большую роль в корпоративном управлении, а в последнее десятилетие их роль значительно возросла. Постепенно доля частных инвесторов по сравнению с различными (пенсионными, паевыми, взаимными) фондами уменьшается. Согласно таблице 1 доля частных инвесторов уменьшилась с 54% до 14%, доля остальных институциональных инвесторов увеличилась.

В США частные лица владеют половиной всего акционерного капитала, но большинство сделок (около 80%) совершают институциональные собственники. Однако, несмотря на то, что пенсионные фонды США контролируют 2/3 акционерного капитала, находящегося в распоряжении компаний, они практически не представлены в Советах директоров. Ни один пенсионный фонд не может иметь более 10% акций какой-либо компании, поскольку не сможет пользоваться налоговыми льготами, которые предоставляются фондам, имеющим диверсифицированный акционерный капитал.

В странах, использующих англо-саксонскую модель корпоративного управления, сложилось сообщество институциональных инвесторов, способных влиять на систему корпоративного управления. Например, крупнейший пенсионный фонд государственных служащих штата Калифорния США CALpers разработал свою детальную процедуру оценки деятельности совета директоров. Данная процедура применяется ко всем компаниям, в которые инвестирует фонд.

Высшим органом управления корпорацией данной модели служит общее собрание акционеров, которое проводится, как правило, один раз в год. Акционеры осуществляют управление корпорацией через участие в голосовании по вопросам выбора директоров или принятия важных для деятельности корпорации решений. Однако данные собрания в связи с большой распыленностью акций носят формальный характер, поскольку основным органом в данной модели корпоративного управления является Совет директоров. Он выполняет все функции управления, распоряжается всей деятельностью акционерного общества и несет ответственность перед собранием акционеров и контролирующими государственными органами. Данная структура управления относится к однозвенной структуре корпоративного управления и схематично может быть представлена следующим образом (рис. 2).

Главная обязанность Совета директоров – защищать интересы акционеров и максимизировать их состояние, то есть обеспечить качество корпоративного управления, гарантирующее рост стоимости корпорации. Члены Совета директоров несут ответственность по всем делам корпорации и в случае банкротства могут привлекаться к административной и уголовной ответственности. Количественный состав совета директоров определяется исходя из потребности эффективного управления, но минимальное число в соответствии с законами каждого штата может быть от одного до трех.

В состав совета директоров входят внутренние и внешние (независимые) директоры. Внутренние директоры одновременно являются исполнительными директорами и менеджерами компании. Независимые директоры – это лица, не имеющие интересов в компании. Они могут влиять на объективное принятие решений для данной компании. Внешних директоров должно быть больше одного. В противном случае он не будет иметь никакой власти. Но их должно быть не больше половины, поскольку руководство компанией должно быть в руках тех, кто ею управляет. Исключение составляют банки и страховые компании. Все директоры (внутренние и внешние) несут равную ответственность по делам компании.

Обычно проблемой однозвенной структуры с преобладающим большинством внутренних директоров является то, что они контролируют свою собственную деятельность. Одно из решений – расширить состав внешних директоров. Можно сказать, что внутренний директор выполняет две «роли»: одна – менеджера какого-то направления бизнеса, другая – директора, ответственного за руководство компании. Самое главное для них – не чувствовать себя менеджером на заседании Совета директоров и наоборот.

В данной модели большое значение придается ответственности менеджмента компании перед Советом директоров и Совета директоров перед акционерами. Важна объективность контроля за деятельностью менеджмента. Успешность такого контроля зависит от структуры собственности компании. Если число собственников невелико, то они могут войти в состав Совета и выстроить необходимые механизмы и процедуры для объективного контроля деятельности менеджмента. Когда число собственников велико, проблема контроля решается с помощью «внешних» членов совета директоров, представителей собственников, которые непосредственно не связаны с менеджментов данной компании. В настоящее время наблюдается увеличение числа независимых директоров.

Совет директоров американской корпорации делится на постоянные комитеты. Количество комитетов и их назначение определяются каждой компанией. Задачей комитетов является выработка рекомендаций по принимаемым вопросам советом директоров. Наиболее часто встречаются комитеты по вопросам управления и заработной платы, финансовый комитет, комитет по аудиту, по связям с общественностью. Однако согласно требованию американской Комиссии по ценным бумагам в каждой корпорации обязательно должны быть комитеты по аудиту и вопросам вознаграждения. Совет директоров также осуществляет подбор и назначение президента, главного администратора, вицепрезидентов, казначея и других менеджеров корпорации, которые предусмотрены в уставе компании. Главный администратор (СЕО) как правило, имеет огромные полномочия и подотчетен совету директоров и акционерам.

Преимущества данной модели:

- Высокая степень мобилизации личных накоплений через фондовый рынок.

- Ориентация инвесторов на поиск сфер, обеспечивающих высокий уровень дохода.

- Основная цель бизнеса – рост стоимости компании.

- Достаточно высокая информационная прозрачность компаний.

К недостаткам можно отнести:

- Высокую стоимость привлеченного капитала (высокие дивиденды).

- Значительные искажения реальной стоимости активов фондовым рынком.

- Отсутствие четкого разделения функций управления и контроля.

Интересы акционеров представлены большим количеством обособленных друг от друга мелких инвесторов, которые находятся в зависимости от менеджмента корпорации. В этой связи увеличивается роль фондового рынка, через который осуществляется контроль над менеджментом корпорации.

Немецкая модель корпоративного управления типична для стран Центральной Европы, таких как Германия, Австрия, Нидерланды, Скандинавские страны, менее характерна для Бельгии и Франции. В основе данной модели лежит принцип социального взаимодействия – все стороны, заинтересованные в деятельности корпорации, имеют право участвовать в процессе принятия решений (акционеры, менеджеры, трудовой коллектив, банки, различные общественные организации).

Система корпоративного управления в Германии часто характеризуется как закрытая, деятельность которой определяется банками, в отличие от открытой англоамериканской модели, ориентированной на рынок. На формирование данной модели оказал влияние целый ряд факторов. Прежде всего, это высокая степень концентрации акционерного капитала, большая роль банков в принятии корпоративных решений и сравнительно небольшая распыленность акций среди частных инвесторов. Фондовый рынок обладает значительно меньшей ликвидностью по сравнению с фондовыми рынками Великобритании и США. Немецкая модель корпоративного управления характеризуется широкой практикой перекрестного владения акциями и активным участием сотрудников в управлении компанией. Банки играют центральную роль в осуществлении корпоративного управления. Население осуществляет сбережения посредством банковских депозитов, а банки выдают кредиты компаниям на развитие бизнеса. Банки также могут выступать инвесторами посредством прямой покупки акций и облигаций различных компаний. Поэтому банки осуществляют постоянный мониторинг корпоративного управления, и при неудовлетворительном (с их точки зрения) качестве корпоративного управления могут отказать компании в дополнительных финансовых средствах.

Специфической чертой немецкой системы корпоративного управления, определяемой законодательством, является ко-детерминация, или участие сотрудников в управлении компанией. Согласно закону 1976 г., принятому в Германии, в компаниях с числом сотрудников более 500 человек работники выбирают своих представителей на 1/3 всех мест в Наблюдательном совете (Совете директоров). В компаниях с числом сотрудников более 2 000 человек половина всех мест в Наблюдательном совете предоставляется выборным представителям работников компании. Другая часть Наблюдательного совета избирается акционерами. Численный состав наблюдательного совета колеблется в различных корпорациях от 9 до 22 человек. Включение сотрудников в Наблюдательный совет и предоставление им реального права участия в управлении фирмой является особенностью немецкой модели корпоративного управления и одной из форм мотивации персонала. Наблюдательный совет является основным механизмом реализации принципа социального взаимодействия при управлении корпорацией.

Поскольку трудовой коллектив имеет возможность влиять на процесс принятия корпоративных решений, то нет необходимости использовать профсоюзы. Немецкие профсоюзы не имеют права вмешиваться во внутренние дела корпорации. Они решают свои задачи на уровне административных территорий– земель.

Практически все компании Германии являются частью огромной сети перекрестного владения акциями. При перекрестном владении акциями компании являются акционерами друг друга. Центральное место в данной системе занимают банки и страховые компании. Исторически сложилось так, что банки при первичном размещений акций компаний (IPO) выступали в качестве андеррайтеров и часто приобретали акции компаний в большем количестве, чем могли реально разместить. Поэтому чем большее количество финансовых средств компания желала получить при IPO, тем больше была вероятность того, что банк станет крупным акционером и будет представлен в наблюдательном совете.

В настоящее время основной целью взаимного владения акциями является укрепление долгосрочных отношений и взаимозависимости между разными компаниями и инвестиционными структурами. Такая система позволяет компаниям взаимодействовать друг с другом посредством механизмов корпоративного управления. Поэтому для немецкой модели также характерны сложные системы взаимосвязанных холдингов.

Как показано на рисунке 3, компании Германии являются частью огромной сети перекрестного владения акциями. Центральное место в ней занимают банки и страховые компании. Более половины всех акций немецких компаний принадлежат другим нефинансовым корпорациям, банкам и страховым компаниям. Такое владение акциями компании способствует укреплению долгосрочных отношений и взаимозависимости между различными компаниями.

Крупнейшими владельцами акций в Германии являются Deutche Bank и Dresdner bank, а также страховые компании и инвестиционные фонды. Однако закрытый характер информации о составе акционеров корпораций не позволяет дать подробную характеристку данного аспекта немецкой модели.

Еще одной характерной чертой корпоративного управления в немецкой модели является голосование по акциям, находящимся на хранении в коммерческих банках. Доминирующая роль банков основана также и на делегировании банкам права голосования на собрании акционеров другими владельцами акций. Частные владельцы акций поручают банкам голосовать на ежегодном собрании акционеров по акциям, которые хранятся в доверительном хранении в банке. Существует практика выдачи коммерческими банками кредитов под залог акций, что одновременно влечет право голосовать на собраниях акционеров по данным акциям. Таким образом, голосование по акциям, находящимся в доверительном хранении банка, позволяет немецким банкам участвовать в формировании Наблюдательных советов корпораций, что ведет к активному участию в бизнесе. В руках коммерческих банков обычно находится около 80% голосов на собраниях акционеров. Банк является квалифицированным экспертом для корпорации, хорошо знающим ее бизнес и экономические условия в целом.

Согласно законодательству Германии система корпоративного управления имеет двухуровневую структуру. Высшим органом управления является собрание акционеров. В его компетенцию входит решение типичных для всех моделей корпоративного управления вопросов: избрание членов наблюдательного совета, распределение прибыли, назначение аудитора, внесение изменений в устав. В отличие от англо-американской модели Совет директоров состоит из двух уровней – Наблюдательного совета и Правления (рис. 4).

Наблюдательный совет контролирует хозяйственную деятельность компании. Он формируется из представителей акционеров и служащих компании. В Совет также могут входить представители банков, инвестиционных структур и других компаний, имеющих тесные связи с данной компанией.

Главной задачей Наблюдательного совета является подбор менеджеров компании и контроль за их работой. Совет также разрабатывает стратегические вопросы управления корпорацией. Решения Наблюдательного совета принимаются большинством голосов.

Количественный состав Наблюдательного совета зависит от размера компании. Минимальный состав не менее трех членов. В крупных компаниях с размером основного капитала более 20 млн евро состав Наблюдательного совета может насчитывать более 20 человек.

Члены Правления избираются Наблюдательным советом и подотчетны ему. Одновременно членство в обоих уровнях не допускается. Членам правления также запрещается заниматься какой-либо коммерческой деятельностью, помимо основной работы. В Правление обычно входят от 5 до 15 человек, каждый из которых отвечает за какое-либо направление бизнеса корпорации или за одну из ключевых функциональных областей.

На Правление возлагается задача непосредственного хозяйственного руководства компанией и ответственность за результаты ее деятельности.

Преимущества данной модели:

- Меньшая стоимость привлечения капитала.

- Ориентация инвесторов на долгосрочные цели.

- Высокий уровень устойчивости компаний.

- Четкое разграничение функций управления и контроля.

Недостатки:

- Незначительная роль фондового рынка как внешнего инструмента контроля.

- Высокая степень концентрации капитала и недостаточное внимание к правам миноритарных акционеров.

- Невысокая степень информационной прозрачности, что обусловливает сложность осуществления инвестиций.

Немецкую модель корпоративного управления можно охарактеризовать как закрытую систему, в основе которой находится банк. Участие в наблюдательном совете представителей других коммерческих структур позволяет учитывать при принятии решений не только интересы собственников, но и интересы других заинтересованных сторон, чья деятельность связана с данной корпорацией. Можно сказать, что данная система по сравнению с англо-саксонской характеризуется относительно слабой ориентацией на фондовые рынки и акционерную стоимость в корпоративном управлении, поскольку компания сама контролирует свою конкурентоспособность и результаты работы. Законодательство Европейского Союза (ЕС) допускает использование одно– и двухуровневой модели (англо-саксонской и немецкой).

Японская модель корпоративного управления. На формирование японской модели оказали влияние экономические и политические условия послевоенного развития Японии, а также культура страны, в основе которой лежит принцип социальной сплоченности и взаимозависимости.

До Второй мировой войны японский бизнес был представлен небольшим числом финансово-промышленных конгломератов – дзайбацу1, собственность которых была сконцентрирована в руках отдельных семейных кланов. После окончания войны экономика Японии была демонополизирована, и японские компании стали обмениваться пакетами акций, неформально договаривались взаимно не продавать их, что дало им возможность сохранить контроль над компаниями. Это привело к формированию финансово-промышленных групп кейрецу(2). Разукрупнение проводилось в основном в сфере промышленности и торговли и не коснулось банковского сектора.

Позже японское правительство разработало программу развития экономики, распределив все финансовые ресурсы среди шести крупнейших банков. Согласно данной программе банки должны были организовать инвестиционный процесс, взяв все риски на себя. Вокруг этих банков сконцентрировались группы взаимосвязанных промышленных, торговых и страховых компаний. Постепенно сформировалось 6 горизонтальных (Sumitomo, Mitsubishi, Mitsui, Fuyo, Sanwa, Dai-Ichi Kangyo Bank) (табл. 2) и 3 вертикальные (Toyota, Sony, Nissan) финансово-промышленные группы. Как правило, кейрецу группируются вокруг того или иного мощного банка, который обеспечивает финансирование всех компаний группы и фактически исключает возможность их враждебного поглощения другими участниками рынка.

Банки играют настолько важную роль, что каждая компания стремится установить тесные отношения с главным банком. В каждой горизонтальной группе имеется один головной банк, в вертикальных группах их может быть два. В таблице 2 приводится структура некоторых наиболее известных групп.

1 Термин «дзайбацу» использовался c XIX в. до первой половины XX в. для именования больших семей, контролирующих банковские и индустриальные объединения (картели, синдикаты).

2 Кейрецу – универсальный многоотраслевой концерн, основанный на взаимном владении акциями. Для него характерно наличие собственной системы финансовых учреждений, универсальной торговой фирмы, обязательств о взаимных поставках и взаимный обмен руководителями.

Для японской модели характерна высокая концентрация собственности в руках средних и крупных акционеров и широкая практика перекрестного владения акциями между компаниями, входящими в кейрецу. Банки играют исключительно важную роль и определяют деятельность каждой промышленной группы. Для японских компаний наиболее важной целью при ведении бизнеса является расширение рынка. Японская экономика характеризуется наименее ликвидным фондовым рынком по сравнению с другими развитыми странами.

Несмотря на то, что более 70% акций находится у финансовых институтов и аффилированных корпораций, постоянный мониторинг деятельности фирмы осуществляется через механизм главного банка, который является не только ее акционером, но и крупнейшим кредитором. Кроме того, банк выполняет функции, обеспечивающие финансовую деятельность компании.

Совет директоров в японских компаниях играет формальную роль. Количество членов в Совете директоров достаточно большое, и практически все члены являются внутренними директорами. В компании Komatsu Совет директоров состоит из 26 членов, Canon – 26, Toyota – 55. Совету директоров подчиняются порядка 4–5 уровней менеджмента. Такой многочисленный состав Совета объясняется тем, что уходящие на пенсию менеджеры верхнего уровня часто назначаются в Совет директоров одной из компаний-поставщиков. Только некоторые директоры могут совмещать посты в других кейрецу, представляя интересы поставщиков или заказчиков. Внешние директоры, если и присутствуют, то малочисленны. Совет директоров в японских компаниях больше является органом, подтверждающим решения, чем их принимающим. Решение принимается консенсусом, включая процесс обсуждения и переговоров в рамках всей корпорации.

Одной из важнейших особенностей данной модели является то, что для кейрецу характерно формирование личных отношений в среде менеджмента, способствующих обмену информацией и эффективному использованию совместного опыта и знаний. Межфирменные отношения основываются на стабильных партнерских отношениях в группе. Практика враждебных поглощений не свойственна японским компаниям, поскольку сопряжена с довольно высокими издержками. В плане долгосрочного развития японская модель является более предпочтительной, в каждой группе достаточно сильно развита мотивация перспективных взаимоотношений участников. Модель характеризуется достаточной стабильностью внешних и внутренних факторов, низкими рисками банкротств и конфликтов интересов различных участников.

К преимуществам модели можно отнести:

- Низкую стоимость привлечения капитала.

- Ориентацию на долгосрочные цели.

- Ориентацию компаний на высокую конкурентоспособность.

- Высокий уровень устойчивости компаний.

К недостаткам:

- Сложность осуществления инвестиций.

- Недостаточное внимание к доходности инвестиций и абсолютное доминирование банковского финансирования.

- Слабую информационную прозрачность компаний.

- Незначительное внимание к правам миноритарных акционеров.

Японскую модель корпоративного управления можно охарактеризовать как полностью закрытую, основанную на банковском контроле и финансировании. Установление долгосрочных партнерских отношений в банковско-промышленных группах Японии сопровождается жестким контролем со стороны головного банка, что позволяет снизить проблему контроля за деятельностью менеджеров, которая присуща англо-саксонской модели.

Семейная модель корпоративного управления, или семейный капитализм и семейные бизнес-группы, получила распространение практически во всех странах мира. Такая система корпоративного управления часто встречается в странах Азии и Латинской Америки, в Канаде, а также в европейских странах (Швеция, Италия и Франция). Управление крупнейшими корпорациями осуществляется членами одной семьи. Капитал концентрируется и распределяется по семейным каналам, и контроль над бизнесом полностью принадлежит семье. В качестве примера можно привести династию Валенбергов в Швеции, династию Бронфманов в Канаде, семейную группу Оппенгеймеров в Южной Африке и семейную группу Ли Кай Ши в Тайване, бизнес-группу Agnelli в Италии. Можно сказать, что модель семейного капитализма является противоположностью англо-саксонской модели. Как правило, семейная холдинговая компания контролирует целый ряд фирм, которые, в свою очередь, контролируют следующую группу компаний. Инвесторы могут привлекаться при необходимости получения дополнительного капитала, но они не получают большинства голосов ни в одной из фирм семейной группы.

Контроль над компаниями в семейной бизнес группе устанавливается с помощью пирамидального построения самой группы, выпуска двойного класса акций и перекрестного владения акциями. Пирамидальное построение группы является основой построения практически всех семейных бизнес-групп и позволяет семейной компании контролировать капитал и ресурсы, которые значительно превышают реальную собственность семьи.

Как показано на рисунке 5, семейная фирма владеет 51% фирмы А и контролирует ее деятельность. В свою очередь, фирма А контролирует фирму Б, и семейная фирма получает 25,5% прав на денежные потоки, но через фирму А полностью осуществляет контроль над фирмой Б. Аналогичным образом семья полностью контролирует фирму В, но имеет только 12,75% ее прибыли. По мере продвижения вниз по пирамиде доля головной семейной компании в реальных денежных потоках уменьшается, но контроль полностью сохраняется.

Семейные группы для сохранения контроля над другими фирмами часто выпускают акции с неравными правами голосования. Для обращения на бирже размещаются акции с меньшим количеством голосов на акцию, а семейная фирма владеет акциями с большим количеством голосов. Если все акции компании имеют по одному голосу, то акции, принадлежащие семье, получают дополнительные преимущества (например, исключительное право при выборе членов совета директоров). Данный инструмент позволяет определять и контролировать деятельность компании, не имея большого пакета акций. Выпуск двойного класса акций часто сочетается с пирамидальным построением бизнес-группы, что позволяет усиливать систему контроля.

Часто в сочетании с пирамидальной (вертикальной) структурой построения бизнес-группы используется горизонтальная структура перекрестного владения акциями. (Данный инструмент уже анализировался при рассмотрении особенностей немецкой модели корпоративного управления.) Все эти инструменты контроля используются семейной компанией для того, чтобы переводить прибыли компаний, которые входят в группу, на верхний уровень пирамиды, где головная компания имеет все права на капитал и полный контроль. Перераспределение денежных потоков осуществляется методами трансфертного ценообразования, взаимного страхования и перекрестного финансирования.

Преимущества данной модели:

- Возможность жесткого контроля над бизнесом.

- Снижение рисков основных собственников (семьи).

- Возможность аккумуляции капитала для реализации крупных проектов.

- Высокий уровень устойчивости компаний.

Недостатки:

- Основной целью бизнеса является удовлетворение интересов семьи.

- Недостаточное внимание к правам миноритарных акционеров.

- Низкая степень инновативности компаний.

- Слабая информационная прозрачность бизнеса и сложность осуществления инвестиций в бизнес.

Рассмотренные выше модели корпоративного управления не взаимоисключающи. Последние десятилетия характеризуется сближением и «взаимопроникновением» различных систем корпоративного управления. Данный процесс подтверждает, что ни одна модель не обладает очевидными преимуществами перед другими и не является универсальной для экономики отдельной страны.

Особенности формирования российской модели корпоративного управления

В 1990-х гг. в России начался массовый процесс приватизации, который привел к созданию достаточно большого числа акционерных обществ. Так, в 1998 г. по даным ФКЦБ(1), было зарегистрировано 19 848 выпусков акций и 93 выпуска облигаций. Реформирование российской экономики первоначально проходило с ориентацией на англо-американскую модель корпоративного управления. Предполагалось, что при акционировании государственной собственности будет постепенно создан механизм контроля и регулирования со стороны фондового рынка. К 1997 г. получили лицензии 16 бирж и более чем 1,5 тыс. профессиональных участников рынка ценных бумаг. В конце 1997 г. 17 российских компаний вышли на мировой фондовый рынок, выпустив американские депозитарные расписки [14].

1 С 2004 г. – Федеральная служба по финансовым рынкам.

Первоначальный раздел собственности закончился доминированием банковского участия в промышленном секторе. Основой установления контроля со стороны банков стало сочетание акционерного и кредитного финансирования. При этом создание новых частных корпораций сопровождалось злоупотреблением инсайдеров и нарушением прав акционеров. Становление рыночных отношений в России характеризовалось созданием финансово-промышленных групп, что свидетельствует об использовании системы японо-германского корпоративного управления. Кризис 1998 г., выразившийся в дефолте по государственным облигациям, привел к усилению консолидации собственности и контроля. Прежде всего пострадали компании, ориентированные на торговые и финансовые операции. Одновременно девальвация рубля и повышение цен на энергоносители привели к появлению в российской экономике свободных денежных средств. Принятие в этом же году нового закона о банкротстве послужило толчком к началу нового передела собственности и появлению новых корпоративных конфликтов. Поэтому стремление к максимальной концентрации собственности и к установлению абсолютного корпоративного контроля явилось адекватной реакцией инвестора в условиях высокой степени неопределенности внешних и внутренних факторов российской системы корпоративного управления. Эти события способствовали усилению тенденций к корпоративной интеграции и привели к формированию крупных интегрированных бизнес-групп (Альфа групп, Интеррос) с доминированием банковского финансирования, использующих инструменты перекрестного владения акциями, переплетение директоратов, альянсы.

Развитие акционерных компаний к началу тысячелетия характеризуется достаточно высоким уровнем концентрации собственности и контроля. По данным опроса, проведенного среди 822 акционерных обществ в 2005 г., на 82% предприятий существовал собственник или одна консолидированная группа собственников, которая имела возможность полностью контролировать деятельность компании [11]. Таким образом, рассматривая структуру собственности крупных российских компаний, можно сказать, что в большинстве из них доминирует крупный собственник. Среди миноритарных акционеров присутствуют иностранные портфельные инвесторы, представленные различными инвестиционными фондами, банковскими группами. При этом участие иностранного капитала в процессах корпоративного финансирования по сравнению с другими странами Центральной и Восточной Европы низкое. Отношение зарубежных инвесторов к российскому рынку ценных бумаг осторожное. По оценкам ряда экспертов, более стабильной формой привлечения иностранного капитала в российскую экономику являются прямые инвестиции. Практически все ведущие мировые производители таких отраслей, как автомобильная, пищевая, производство товаров потребительского назначении, активно осуществляют предпринимательскую деятельность на российском рынке.

В формирующейся в России модели корпоративного управления принцип разделения прав собственности и контроля не признается. Собственники компании создают свои советы директоров, часто не подчиняясь решениям общего собрания акционеров. В большинстве компаний уровень концентрации собственности настолько высок, что собственник управляет всеми процессами, включая оперативную деятельность.

Отмечу специфическую черту распределения собственности крупных российских компаний. Из семейной модели корпоративного управления следует, что в большинстве стран мира основой концентрации собственности служит институт семьи. Российские компании никогда не строились по данному принципу. Обычно при их организации основу составляет команда из трех-семи человек, являющихся основными собственниками и тесно связанных между собой неформальными связями. Их можно было бы назвать партнерскими фирмами. Данная форма распределения собственности в российских условиях получила наибольшее распространение. По имеющимся в экономической литературе оценкам, в настоящее время доля крупнейших акционеров (первичных собственников) в капитале российских промышленных предприятий составляет в среднем 35–40%. Если можно было бы проанализировать данные о конечных собственниках, то эти цифры наверняка оказались бы намного выше.

После кризиса политика крупнейших российских компаний постепенно начала меняться. Они стали раскрывать информацию, выплачивать дивиденды и привлекать независимых директоров. Капитализация российского рынка в 2000 г. увеличилась до 800 млрд дол., а к 2006 г. Россия стала одним из лидеров среди развивающихся рынков [11].

В последние годы наблюдается также увеличение нормы дивидендных выплат, что связано не только с высокой концентрацией собственности, но и с желанием акционеров увеличить рыночную капитализацию компании. Одним из условий увеличения стоимости бизнеса является его расширение, поэтому корпорации активно начинают прибегать к внешнему финансированию своей деятельности, поиску внешних инвесторов и выходу на фондовый рынок. Все это требует внедрения общепринятых в мировой практике стандартов корпоративного управления и увеличения степени прозрачности компаний.

Однако в России данный процесс затрагивает пока деятельность не всех компаний. Это связано с целым радом причин. Государственное регулирование и экономическая политика достаточно бессистемны и часто зависят от политических интересов различных органов власти. До сих пор на российском рынке сохраняется угроза недобросовестных корпоративных захватов. Поэтому многие компании к раскрытию информации подходят формально. Так, по данным исследования, проведенного агентством Standard&Poor’s в 2005 г., только 28 российских компаний раскрыли более 50% возможного объема раскрытия информации [16]. Только 42 российские компании (из 54 компаний, акции которых включены в котировальные листы А1 и А2 на бирже ММВБ) публикуют финансовую отчетность в стандартах IFRS и US GAAP [16]. Составлением финансовой отчетности по данным стандартам, по оценкам экспертов, занимается около 400 российских компаний.

Развитие рынка и открытость российской экономики приводят к постепенному повышению внимания со стороны российских компаний к вопросам корпоративного управления. Рост капитализации российского рынка, доступ к внешнему финансированию, выстраивание долгосрочных партнерских отношений, расширение бизнеса возможны только при условии создания эффективной системы корпоративного управления. Пока только лишь крупные компании рассматривают финансовый рынок источником для финансирования своей деятельности. Так, за последние 3 года (2003–2006) на внутреннем и внешнем рынке ценных бумаг «Газпром» (совместно с «Газпромбанком») привлек 11,3 млрд дол., АФК «Система» и ее дочерние предприятия – 3 млрд дол. (из них 2,5 млрд через проведение первичного размещения акций), ОАО «Российские железные дороги» – 2,1 млрд дол. У средних компаний доля привлеченных ресурсов пока невелика и составляет порядка 5–10% от основного капитала [11]. Однако, по прогнозам экспертов, в ближайшем будущем все больше средних компаний будут выходить на финансовый рынок, в частности, проводя IPO на внутреннем рынке. Согласно прогнозам, стоимостной объем российского рынка IPO в 2007 г. составит 25 млрд дол., при этом размещение проведет более 30 компаний [15]. Таким образом, в настоящее время ведущие российские компании для расширения своей деятельности активно используют инструменты как банковского кредитования, так и акционерного финансирования.

Еще одной тенденцией экономики России является усиление роли государства, которое активно осуществляет предпринимательскую деятельность. Идет распространение контроля государства над все большей долей корпоративного сектора. Такие компании с государственным участием, как «Роснефть», «Газпром», «Внешторгбанк», активно проводят операции на финансовых рынках.

Система корпоративного управления в России не соответствует ни англо-саксонской, ни японо-германской, ни семейной модели корпоративного управления. Не представляется возможным четко охарактеризовать отличительную российскую модель. Это объясняется высокой степенью неопределенности внешней и внутренней среды корпорации и несовершенством российского законодательства. Однако активное использование крупными российскими корпоративными структурами элементов всех существующих моделей корпоративного управления свидетельствует о том, что, скорее всего, дальнейшее развитие системы корпоративного управления не будет ориентироваться только на одну из существующих моделей бизнеса.

Литература

1. Adams M. Cross-holdings in Germany. Journal of Institutional and Theoretical Economics. Vol. 1. 1999. № 155.

2. R.V.Aguilera, C.F.Williams, J.M.Conley, D.E.Rupp «Corporate Governance and Social Responsibility. Journal compilation. Blackwell Publishing Ltd. Vol. 14. 2006. May. № 3.

3. Jonathan P. Charkham. Keeping Better Company: Corporate Governance Ten Years On. «Oxford University Press», 2005.

4. Masrur Reaz, Mohammed Hossain. Corporate Governance around the World: An Investigation // Journal of American Academy of Business, Cambridge. Hollywood: Sep 2007. Vol. 11, Iss. 2; Pg. 169, 7 pgs 1.

5. Tricker R. International Corporate Governance, Prentice Hall, 1994.

6. Tricker R. Pocket Director, The Economist Newspaper Ltd, 1999.

7. Miwa Yoshiro and Ramseyer Mark, The Fable of the Keiretsu. 11 J. Econ. & Mgmt. Strategy 169. 2002.

8. Акционерное дело: Учебник / Под ред. В.А. Галанова. – М.: Финансы и статистика, 2003.

9. Лукашов А.В. «Сравнительные корпоративные финансы и корпоративное управление» журнал // Управление корпоративными финансами. 2005. № 2.

10. Лукашов А., Могин А. IPO от I до O. – М.: Альпина Бизнес Букс, 2007.

11. Корпоративное управление и устойчивый рост: стратегические решения и корпоративная эффективность: Материалы конференции. Москва, октябрь 2006 г. (Канадско-российская программа «Корпоративное управление»).

12. Совет директоров в системе корпоративного управления / Под ред. И.В. Беликова. – М.: USAID RUSSIA, 2005.

13. Управление современной компанией / Под ред. Б. Мильнера и Ф. Лииса. – М.: ИНФРА-М, 2001.

14. Храброва И.А. Корпоративное управление – М.: Альпина, 2000 г.

15. www.offerings.ru.

16. www.standp.ru.

Библиографическое описание:

Полохова, Н. А. Сравнительный анализ американской, немецкой и японской моделей корпоративного управления / Н. А. Полохова. — Текст : непосредственный // Молодой ученый. — 2019. — № 19 (257). — С. 160-163. — URL: https://moluch.ru/archive/257/58935/ (дата обращения: 22.03.2023).

В статье рассматриваются модели корпоративного управления и их особенности. Проанализированы американская, немецкая и японская модели, также даны их характеристика, отличительные черты. В заключении выделены преимущества каждой системы.

Ключевые слова: корпоративное управление, корпорации, модели корпоративного управления, акционеры, совет директоров, инвесторы, ТОП-менеджеры

The article examines corporate governance models and their specific features. The American, the German and the Japanese models are analyzed, also their characteristics and distinctive features are given. In conclusion, the advantages of each system are emphasized.

Keywords: corporate governance, corporations, corporate governance models, shareholders, board of directors, investors, top managers

Корпоративное управление обеспечивает результативность деятельности наемных менеджеров и работу корпорации в интересах собственников и инвесторов, которые вложили в нее свои средства, соблюдение обязательств организации по отношению к правам заинтересованных лиц, рост стоимости капитала и достижение максимального уровня прибыли [1]. На сегодняшний день существует три классические модели корпоративного управления:

- Англо-американская (англо-саксонская);

- Немецкая (европейская);

- Японская (азиатская).

Каждой из них присущи свои как слабые, так и сильные стороны, свои особенности. Стоит отметить тот факт, что в рамках единой корпорации действует одна модель управления.

Каждая из них имеет свои характерные особенности, позволяющие провести сравнительный анализ:

В американской модели присутствует внешний мониторинг контроля за корпоративным управлением публичных компаний, где отстаиваются интересы акционеров. Более того, при американской модели корпоративного управления ТОП-менеджеры компаний имеют крайне высокие привилегии и могут действовать исключительно в своих личных целях [2, с.29–35]. Ее главные особенности [3, 4, 5]:

- Широко представлены аутсайдеры.

- Роль рынка играет важную роль.

- Права и обязанности участников рынка закреплены законодательно.

- «Вход» и «выход» для инвесторов легкий.

- Высокий уровень транспарентности компаний.

- Высокая степень мобилизации личных накоплений через фондовый рынок.

- Высокая стоимость привлеченного капитала.

Высшим органом управления в европейской модели является общее собрание акционеров, задачей которого является создание правления из управляющих, срок работы которых до 5 лет. Также, необходимо отметить, что по сравнению с американской моделью корпоративного управления, ведущую роль занимает не фондовый рынок, а коммерческие банки. При этом есть участие персонала в процессе управления компанией по модели системы кодетерминизации [2, с.29–35]. Ее отличительными чертами являются [4, 5, 6]:

- Банки являются долгосрочными акционерами корпораций.

- По сравнению с американской моделью стоимость привлечения капитала здесь более низкая.

- Инвесторы компании нацелены на долгосрочное развитие.

- Устойчивость корпораций высокая.

- Более высокая степень корреляции между фундаментальной стоимостью компании и стоимостью ее акций.

- Более сложный «вход» и «выход» вложений инвесторов в компании (в сравнении с американской моделью).

- Уровень транспарентности компаний невысокий.

- Недостаточное внимание к миноритарным акционерам и их правам.

Формальные стороны структуры органов КУ в Японии аналогичны англо-американской модели, однако неформальные (практические) стороны их деятельности существенно различаются. Разного рода неформальные объединения в Японии (союзы, клубы, профессиональные ассоциации) имеют особое важное значение. Особенности этой модели заключаются в следующем [4, 5, 7]:

- Высокий процент банков и корпораций как акционеров.

- Акцент на банковский и межкорпоративный контроль и представительство.

- Стоимость привлечения капитала существенно низкая.

- Компании нацелены на высокую конкурентоспособность.

- Очень сложный «вход» и «выход» вложений инвесторов.

- Доходности инвестиций уделяется недостаточное внимание.

- Банковская форма финансирования доминирует.

- Незначительное внимание к правам миноритарных акционеров и низкий уровень защиты их прав.

- Система пожизненного найма

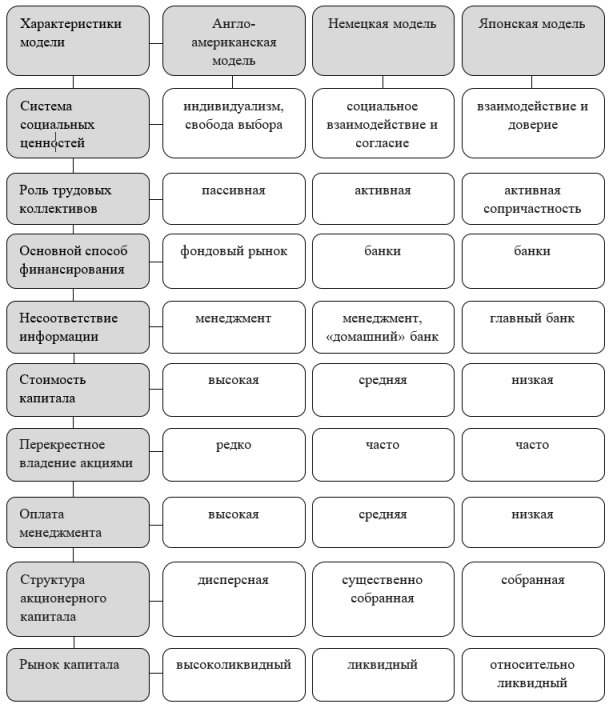

Таким образом, проводя сравнение моделей корпоративного управления, можно выделить следующие характеристики:

Рис. 1. Характеристики моделей корпоративного управления [4, 8]

Таким образом, каждая модель корпоративного управления имеет свои особенности. Проанализировав и сравнив американскую, немецкую и японскую модели корпоративного управления, необходимо выделить следующие преимущества из каждой системы:

− работа с персоналом и корпоративной культурой в Японии;

− работа с инвесторами и акционерами в США;

− работа с управляющими и директорами в европейском регионе.

Литература:

1. Понятие корпоративного управления. [Электронный ресурс]. — Режим доступа: https://psyera.ru/3707/ponyatie-korporativnogo-upravleniya (дата обращения 24.11.18)

2. Воронцов П. Г. Классические модели корпоративного управления // Проблемы экономики и менеджмента. –2015. –№ 11 (51).–С.29–35

3. Англо-американская модель корпоративного управления. [Электронный ресурс]. — Режим доступа: https://psyera.ru/3660/anglo-amerikanskaya-model-korporativnogo-upravleniya (дата обращения 24.11.18)

4. Камбаров Ж. Х., Акрамова С. С., Анализ современных моделей корпоративного управления // Журнал научных публикаций аспирантов и докторантов. –2016. — № 3. [Электронный ресурс]. — Режим доступа: http://jurnal.org/articles/2016/ekon14.html (дата обращения 25.11.18)

5. Модели корпоративного управления. [Электронный ресурс]. — Режим доступа: http://www.grandars.ru/college/ekonomika-firmy/korporativnoe-upravlenie.html (дата обращения 25.11.18)

6. Немецкая модель корпоративного управления. [Электронный ресурс]. — Режим доступа: https://psyera.ru/3690/nemeckaya-model-korporativnogo-upravleniya (дата обращения 25.11.18)

7. Японская модель корпоративного управления. [Электронный ресурс]. — Режим доступа: https://psyera.ru/3749/yaponskaya-model-korporativnogo-upravleniya (дата обращения 26.11.18)

8. Сравнительные характеристики моделей корпоративного управления. [Электронный ресурс]. — Режим доступа: http://expert.ru/ratings/table_41474/ (дата обращения 26.11.18)

Основные термины (генерируются автоматически): корпоративное управление, американская модель, Япония, акционер, модель, недостаточное внимание, особенность, стоимость привлечения капитала, фондовый рынок, японская модель.

Рисунок 1-3. Рост реального валового национального продукта Японии, 1956-1998 гг.

Примечание: реальный ВНП в ценах 1990-го года. Данные для 1996 года — прогнозируемые Источник: Economic Statistics Annual, 1995, Research and Statistics Department, Bank of Japan

Доля Японии в мировом экспорте в послевоенный период устойчиво росла и достигла своего пика в 1986 году. (См. рисунок 1-4.) Но даже в отраслях, в которых Япония была конкурентоспособной исторически, таких как производство телевизоров, видеомагнитофонов, аудиотехники, фотоаппаратов и полупроводников, ее доля в мировом экспорте начала снижаться еще в конце 1970-х годов. Хотя сама по себе доля в мировом экспорте не может служить исчерпывающей характеристикой степени конкурентоспособности национальной экономики, ее динамика дает важную информацию об устойчивости конкурентоспособности и производительности экономики данной страны.

В таблице 1-3 представлены данные об изменениях доли мирового экспорта всех товаропроизводящих отраслей японской экономики (согласно стандартной международной классификации отраслей), начиная с пика в конце 1980-х и до 1996 года. Производство текстиля и готовой одежды достигло своего пика в 1978 году или даже раньше, а большинство отраслей показало наилучшие результаты в середине или конце 1980-х годов.

Эти данные впечатляют: из 1618 японских отраслей, работающих на международном рынке, доля экспорта Японии снизилась в 1250 отраслях и выросла только в 166. Отрасли, в которых Япония утратила свои позиции, включают даже такие флагманы японской экономики, как производство копировальной техники (падение с 70,6% до 40,7%), фотоаппаратов (снижение с 72,2% до 34,8%), видеомагнитофонов (снижение с 89,5% до 25,8%) и оборудования для телефонных линий (снижение с 52,6% до 11,2%).

Отчасти это объясняется тем фактом, что японские компании перенесли производство за границу, увеличив свои прямые инвестиции в экономику других стран. Это решение до некоторой степени объяснялось желанием преодолеть торговые барьеры и коммерческими соображениями (например, приблизить производство к потребителям), однако в не меньшей степени оно отразило недостаточную производительность и конкурентоспособность производств, расположенных собственно в Японии. Многие компании, например, приняли решение перевести свои производства из Японии за границу, просто потому, что их неэффективность была слишком высока.

Отрасль за отраслью Япония теряла свои конкурентные преимущества. Например, японские производители телевизоров, видеомагнитофонов, аудиотехники ориентировались на аналоговые технологии. Они действительно научились выпускать отличные образцы бытовой аудио- и видеотехники, которая преобразовывала аналоговые волны в звуки и образы. А вот компании США стали пионерами цифровых технологий, которые преобразуют аудио- и видеосигналы в последовательность нулей и единиц, понятных компьютеру. Поскольку японские компании все еще отстают в области цифровых технологий, их американские конкуренты стали опережать их не только в области бытовой электроники, но и в производстве фото- и видеокамер.

Рисунок 1-4. Доля Японии в мировом экспорте, 1960-1997 гг.

Примечание: доля в мировом экспорте рассчитана на основе пересчета в доллары США по ценам 1995 года для всех стран за все годы

Источник: World Bank National Accounts, расчеты авторов

Таблица 1-3. Изменения доли различных стран в мировом экспорте после пика конца 1980-х (число отраслей, входящих в стандартную международную торговую классификацию)

|

Секторы отраслей |

Отрасли, доля которых возрастает (>.1 пункта) |

Отрасли, доля которых снижается (<-.1 пункта) |

Доля не изменяется (-.1 пункта) |

Без учета Японии |

Всего |

|

Офисное оборудование |

4 | |

33 | |

1 | |

1 |

39 |

|

Полупроводники/ компьютеры |

0 1 |

12 I |

0 I |

0 |

12 |

|

Развлечения/досуг |

5 1 |

59 I |

3 |

0 |

67 I |

|

Транспорт |

9 |

88 | |

2 | |

2 |

101 I |

|

Энергетика |

2 |

37 |

0 |

0 |

39 | |

|

Телекоммуникации |

0 |

6 |

0 |

0 |

6 I |

|

Широкопрофильные компании |

10 |

130 |

1 |

0 |

141 I |

|

Сырье/металлургия |

40 |

149 |

27 |

10 |

226 | |

|

Здравоохранение |

4 |

24 |

2 |

0 |

30 |

|

Нефтехимия |

40 |

134 |

5 |

8 |

187 I |

|

|Текстиль/одежда |

26 |

200 |

17 |

3 |

246 | |

|

Бытовые услуги |

2 |

55 |

9 |

0 |

66 | |

|

Оборона |

2 |

5 |

4 |

0 |

11 | |

|

Жилищное строительство/ |домашнее хозяйство |

4 |

126 |

6 |

0 |

136 I |

|

Лесная промышленность |

4 |

55 |

11 |

0 |

I 70 |

|

Пищевая промышленность/ производство напитков |

14 |

137 |

114 |

21 |

I 286 |

|

Всего |

| 166 |

| 1250 |

202 |

45 |

]_ 1663 |

В конце концов, японская экономика утратила способность конкурировать в глобальном масштабе в новых экспортных отраслях. В период 1950-х, 1960-х, 1970-х и в начале 1980-х годов японские компании последовательно проникали в новые высокотехнологичные отрасли, где создается больше добавленной стоимости, переходя от производства текстиля к стали, а затем — к автомобилям и полупроводникам. Это было одним из фундаментальных механизмов, с помощью которого росла производительность экономики, повышался уровень жизни, двигавший вперед японскую экономику. Однако в конце 1980-х и в 1990-х темпы этого движения снизились, а затем оно и вовсе прекратилось, что было явным признаком серьезных проблем.

Среди 166 отраслей японской экономики, которые увеличили свою долю в мировом экспорте после пика перед 1990-ми, большинство относятся к двум категориям: отрасли, успешно завоевавшие экспортные рубежи к 1980-м и рост которых с тех пор был умеренным, или отрасли, объем которых настолько невелик, что рост их экспортной доли был весьма незначительным. Мы выделили 47 развивающихся экспортных отраслей, которые практически ничего не экспортировали в конце 1970-х или 1980-х годов, но затем, в конце 1980-х или в 1990-х, существенно увеличили объем экспорта, как показано в таблице 1-4.

Обратите внимание на этот перечень отраслей. Двенадцать относятся к переработке металлолома или отходов и вряд ли могут служить олицетворением конкурентного потенциала. Две связаны с производством запасных частей для других отраслей. Оставшиеся отрасли достаточно разнообразны, но, опять-таки, вряд ли станут «новым двигателем» японского экспорта. Производство печатного оборудования и печатной краски — это единственный пример значимой отрасли, в которой японские фирмы в последнее время расширили свою долю экспорта. Другие отрасли или малы, или, если это большие отрасли, доля Японии в них так мала, что может быть незначимой статистической аномалией.

Сумев добиться роста экспорта в очень немногих отраслях, Япония отстала от Соединенных Штатов в беспроводных коммуникациях, мультимедийных приложениях, программном обеспечении, микропроцессорах и сетевом оборудовании, — а именно здесь появилось много новых компаний и открылись новые возможности для экспорта. Япония также не добилась существенного прогресса в биотехнологиях, технологиях защиты окружающей среды и широком спектре сектора услуг. Что-то существенное препятствовало инновациям и обновлению японской экономики.

Таблица 1-4. Новые экспортные отрасли Японии в 1990-х годах

|

Секторы |

Отрасль |

Стоимость экспорта (в тыс. долларов) в 1996 году | |

Доля в общемировом экспорте в 1996 году |

|

|

Офисное оборудование |

Печатное оборудование, не вошедшее в другие разделы Печатная краска Переплетное оборудование |

323 556 310136 124495 |

20,96 I 13,99 13,86 |

|

|

Транспорт |

Не указанные в других разделах детали реактивных двигателей, турбовинтовые двигатели |

388114 |

3,74 I |

|

|

Широкопрофильные компании |

Не учтенные в других рубриках детали машин для обработки камня, керамики, бетона, асбеста и т.д. |

61 089 |

5,99 I |

|

|

Сырье/металлургия |

Катаное серебро Необработанные отходы тантала Необработанные отходы вольфрама Никелевый штейн, агломерат и т.д. Слюда и отходы слюды Никелевый лом и отходы Другие необработанные металлы платиновой группы Природный кварц и кварциты Отходы и лом чугуна и стали Лом и отходы олова Необработанный молибден и лом Лом, опилки золота и т.п. Лом и отходы драгоценных металлов Промышленные алмазы Отходы необработанного бериллия Лом и отходы алюминия Медикаменты, содержащие гормоны |

14899 41191 7526 34399 3928 10283 24700 4097 7959 733 1233 22697 13 568 1691 12 9337 | 224666 |

32,59 I 20,1 9,88 8,27 8,24 5,5 5,17 3,94 3,17 2,63 2,35 2,19 1,78 1,03 0,94 0,44 3,72 |

|

|

Нефтехимия/химия |

Хлористый винил Другие азотистые соединения, неупомянутые в других местах |

I 144781 384799 |

I 20,22 17,25 |

|

|

Нефтехимия/химия |

Галогенные соединения, неметаллы Стирол Соли неорганических кислот, не указанные в других разделах Отработанные химикаты и отходы Тетрахлорэтилен Нефтяной битум и т.п. Газойль Другие виды жидкого топлива, не указанные ранее Хлор Авиационный бензин |

1 26808 411850 16771 7317 4535 25289 425830 497668 2276 196867 |

1 15^93 ~~ 14,3 11,22 10,03 7,63 3,03 2,46 2,34 1,68 1,65 | |

|

|

Производство текстиля и одежды |

Искусственное волокно, моноволокно и т.д. Пряденая чесаная шерсть, тонкорунная шерсть Пряжа из дисперсного синтетического волокна Ткани с ворсом и т.п., шерстяные ткани Другие растительные волокна и отходы Необработанные коровьи и лошадиные кожи |

3424 63826 2260 1901 111 11835 |

26^21 7,29 7,1 2,43 0,72 0,36 |

|

|

Оборонная |

Метательные заряды |

883 |

0,95 |

|

|

Жилищное строительство/ 1 домашнее хозяйство |

Изделия из стекла, не указанные в других рубриках |

148551 1 |

2U9 |

|

|

Пищевая промышленность/ производство напитков |

Дрожжи и разные виды муки Филе рыбы, свежее и замороженное Натуральные животные и растительные удобрения Крупы, хлопья и т.д. |

9784 [ 8724 1077 2956 |

2,18 2,18 0,89 0,59 |

Примечание: развивающимися считались такие отрасли, в которых доля Японии выросла после пика в конце 1980-х, и такие, в которых Япония существенно не экспортировала до конца 1980-х

Источник: UN trade statistics (Rev 2), анализ, проведенный авторами

Таким образом, уже в течение нескольких десятилетий конкурентоспособность Японии в разных секторах была неодинаковой. Даже в успешных отраслях рост контролируемой доли рынка продолжался за счет низких прибылей на капитал, а не реальных конкурентных преимуществ. Широкий спектр неэффективных, неконкурентоспособных отраслей и отсутствие новых значимых экспортных отраслей указывают на существенные проблемы японской экономики. «Мыльный пузырь», безусловно, оказал сильное негативное влияние на экономику, но, с другой стороны, он отвлек внимание от других, более глубоких проблем. В традиционной японской модели конкурентоспособности есть фундаментальные ошибки, которые не позволяют ей объяснять прошлые успехи и давать полезные рекомендации для будущего.

2.2 Бросая вызов общепринятым представлениям

Каким образом появились общепринятые представления о конкурентной модели Японии? Какие аргументы мы собираемся использовать, чтобы бросить им вызов?

Доминирующие представления о причинах успеха Японии основаны почти исключительно на исследовании относительно небольшого числа отраслей. Исследователи, которые анализировали только эти удачные примеры, смело сделали вывод о том, что характерные для этих конкретных случаев причины должны объяснять и успехи всей страны в целом. Раз за разом изучались одни и те же отрасли: полупроводниковая, станкостроительная, сталелитейная. В большинстве случаев их основные успехи имели место десятилетие тому назад, и нужно отметить, что положение некоторых из них сегодня уже не такое устойчивое. Например, сегодня Япония уже не лидер полупроводниковой отрасли — она уступила эту позицию Соединенным Штатам.

Проблема еще более усложняется тем, что предыдущие исследования в основном уделяли внимание тем аспектам японского бизнеса, которые отличали эту страну от других, в них слабо освещались сходства в базовых, основополагающих принципах. Авторами ряда наиболее влиятельных публикаций были западные политологи и политэкономисты, которых в первую очередь интересовала именно роль правительства. По этой причине для них было совершенно естественным обращать внимание, прежде всего, на особенности действий японского правительства, на основании которых делать вывод о том, что именно они объясняют успехи японского бизнеса. Исследователи конкуренции и менеджмента также обращали внимание на такие уникальные для Японии методы менеджмента, как канбан1 или всеобщий менеджмент на основе качества (TQM), отводя им большую роль в успехе всей страны.

Наконец, есть еще проблема исторического контекста. Многие действия и программы японского правительства утвердились сразу после войны, когда экономика Японии была разрушена. Для быстрого восстановления были нужны экстренные меры. Когда Япония добилась успехов, многие из этих программ продолжали оставаться руководством к действию, фактически став препятствием для развития экономики. Поскольку исследователи сосредоточились на анализе нескольких успешных примеров, они не обратили внимания на указанные проблемы.

Большинство исследований Японии неудовлетворительно объясняют перемены глобальной экономики и места в ней Японии. Подъем японской экономики начался во время энергичных 1960-х годов и в начале 1970-х, когда западные компании процветали. Они тогда не воспринимали Японию как серьезного конкурента и охотно делились с японскими компаниями своими знаниями, вступали с ними в партнерства, давая японским компаниям доступ к рынкам и технологиям. В то время Япония была единственной азиатской страной, представленной на глобальных рынках, и никто на Западе еще не слышал об особенностях японской системы менеджмента.

Однако к 1980-м годам картина существенно изменилась. Японские компании стали считаться опасными конкурентами, а к 1990-м годам западные компании не только стали копировать лучшие черты японской системы менеджмента, но даже превзошли ее по ряду важных параметров. Одновременно ряд других, как азиатских, так и неазиатских, стран, где уровень заработной платы был низким, начали копировать японские образцы и конкурировать с Японией в тех отраслях, где она была сильна Подход, который хорошо работал ранее, уже был недостаточным для того, чтобы продолжать добиваться успеха в конкуренции и росте производительности.

СТРУКТУРА ДАННОГО ИССЛЕДОВАНИЯ

Мы использовали иной подход к исследованию источников успеха Японии в конкурентной борьбе. Во-первых, мы исследовали не только успехи, но и неудачи этой страны. В Японии всегда было много неконкурентоспособных отраслей, практически не представленных на международных рынках, которые почти не упоминались в других исследованиях. Однако лишь после исследования «неконкурентоспособной Японии» оказалось возможным объяснить успехи «Японии конкурентоспособной». Рекомендации для «выздоровления» Японии должны быть основаны на ясном понимании не только того, что работает, но и того, что не работает.

Во-вторых, мы повторно проанализировали весьма широкий спектр успехов Японии. Даже в период сегодняшней рецессии ряд японских отраслей остаются конкурентоспособными в глобальном масштабе. Для того чтобы понять, почему это происходит, мы проанализировали двадцать отраслей, которые представляют все важные секторы японской экономики. Для того чтобы наше исследование было репрезентативным, мы включили в него конкурентоспособные отрасли, развитие которых пришлось на различные десятилетия — от 1940-х до 1990-х.

В-третьих, исследования ключевых элементов японской экономической политики мы дополнили статистическим анализом экономики в целом. Мы хотели проверить, есть ли связь между легальными картелями, спонсируемыми правительством совместными исследованиями и разработками, интенсивностью внутренней конкуренции и другими переменными с одной стороны и успехами в международной конкуренции — с другой. Наши результаты по всем трем перечисленным направлениям противоречат общепринятым представлениям.

Книга организована следующим образом: в главе 2 описывается японская модель правительственного регулирования экономики и ее обоснование. Далее мы рассматриваем, какую роль в реальности играла эта модель, как в конкурентоспособных, так и в неконкурентоспособных отраслях. Настоящая проверка модели заключается в том, может ли она помочь предсказать и показать отличия между конкурентоспособными и неконкурентоспособными отраслями. Мы также детально проанализируем два широко обсуждаемых аспекта японской правительственной политики: легальные картели и поддерживаемые правительством совместные программы исследований и разработок.

1. Справедливости ради нужно отметить, что был ряд призывов к реструктуризации, особенно финансового сектора, но консенсус относительно того, какой именно должна быть эта реструктуризация, так и не был достигнут.

2. Обсуждение причин экономического процветания стран и различий между конкурентоспособностью страны и конкурентоспособностью фирмы приводится в главе 1 книги М. Портера The Competitive Advantage of Nations (1990).

Глава 3 ВЫЗОВ ЯПОНСКОЙ МОДЕЛИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ

В основе японской модели управления экономикой лежит особая концепция процесса экономического развития и понимание конкуренции. Она подразумевает прямой отказ от ряда форм конкуренции и попытку направить конкуренцию по другому пути.

Логическое обоснование японской модели государственного регулирования лежит в представлении о том, что правительство, в отличие от отдельных фирм, видит экономические проблемы в широкой перспективе. Японская модель государственного регулирования основана на убеждении, что именно экспорт — основа экономического роста, что определенные отрасли экономики нужно выделять и поддерживать, потому что именно они могут обеспечить рост экономики, экспорта и уровня жизни, что Япония должна экономить ресурсы и поэтому избегать разрушительных и расточительных последствий конкуренции. И наконец, что определенные отрасли экономики нуждаются в защите, чтобы они могли вырасти до таких масштабов, которые позволят им успешно конкурировать на международных рынках. Быстрый рост экономики и конкурентоспособности Японии обычно приписывается комплексу правительственных мер, который был разработан на основе этой концепции.

Параметры японской модели государственного регулирования были выделены с помощью неоднократного анализа реального положения дел в ряде успешных отраслей: угольной в 1950-х годах, сталелитейной и судостроительной в 1960-х, полупроводниковой в 1970-х и компьютерной в 1980-х. Такой подход, однако, некорректен, потому что упомянутые отрасли не могут представлять всю экономику в целом. Примером может служить производство мотоциклов в 1960-х годах, аудиотехники в 1970-х, автомобилей в 1980-х и игрового программного обеспечения в 1990-х. Японская модель регулирования почти не применялась и не влияла на развитие большинства конкурентоспособных отраслей японской экономики. И наоборот, эта модель широко использовалась в тех отраслях, которые были и остаются неконкурентоспособными. Она также привела к появлению громоздкого и неэффективного внутреннего сектора экономики, который оказался тяжелым грузом для экономики Японии в целом.

3.1 Истоки японской модели государственного регулирования

Современная история вмешательства японского правительства в развитие промышленности начинается сразу после окончания Второй мировой войны, когда страна лежала в руинах и правительство искало способ восстановить экономику и платежный баланс. С течением времени сторонники правительственного регулирования оправдывали продолжающееся вмешательство в экономику тем, что промышленность стран, поздно начавших свое развитие, — а именно такой была Япония — надо поддерживать, чтобы догнать более развитых конкурентов.

Первоначально внимание правительства было сосредоточено на основных отраслях экономики: сталелитейной, электроэнергетической, химической и угольной. В химическом секторе, например, правительство направляло иностранную валюту в первую очередь на развитие производства нейлона и винила, что предусматривал принятый в 1949 году «План ускоренного развития производства синтетического волокна». Затем для последующего расширения масштабов производства синтетических волокон в 1953 году был принят новый «План дальнейшего развития производства синтетических волокон». Обширная система правительственного управления экономикой и ее поддержки была создана именно в этот период. Например, правительство установило предельные уровни цен на химикаты, приняв временный Закон для стабилизации спроса и предложения на удобрения в 1954 году и начав поощрять кооперацию производителей, стимулируя их стабилизировать цены для фермеров, приняв сходный закон в 1964 году. Принятием Закона о временных мерах для стабилизации ряда отстающих в развитии отраслей в 1978 году и Закона о структурной оптимизации в 1983 году, правительство разрешало определенному кругу компаний вступать в картели, чтобы избежать перепроизводства. Эти законы относились ко многим базовым отраслям.