Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа |

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. Как проверить, что отчет принят, описано в инструкции |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Отказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Как исправить эту ошибку, описано в инструкции |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

![]()

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отправить заявку

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе |

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией. Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

![]()

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Отправить заявку

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, СФР, Росстат, РАР, РПН

Узнать больше

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, СФР, Росстат, РАР, РПН

Узнать больше

Как исправить уведомление об исчисленных суммах налогов, рассказывает ФНС на промо-странице, которая посвящена ЕНП и ЕНС, и в письмах от 31.01.2023 № БС-3-11/1180@, от 03.02.2023 № БС-3-11/1379@.

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление с верными реквизитами. Оно составляется только в отношении той обязанности, по которой произошла ошибка.

Как изменить сумму?

Создайте новое уведомление, например в личном кабинете. В нем повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

То есть получается, что дополнительно аннулировать ошибочное уведомление не придется. Предполагается, что новое уведомление автоматом затрет данные с ошибкой и внесет новые. Надеемся, что система налоговиков сразу будет обучена такой замене и не начнет задваивать суммы налогов к уплате.

Как изменить другие данные?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

Например, если ошиблись в ОКТМО, отразите в уточненном уведомлении два обязательства:

- с неверным ОКТМО с суммой 0;

- с верным ОКТМО с актуальной суммой.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Посмотреть образец заполнения уведомления об исчисленных налогах на 2023 год можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

На какие реквизиты платить ЕНП в 2023 году, см. здесь.

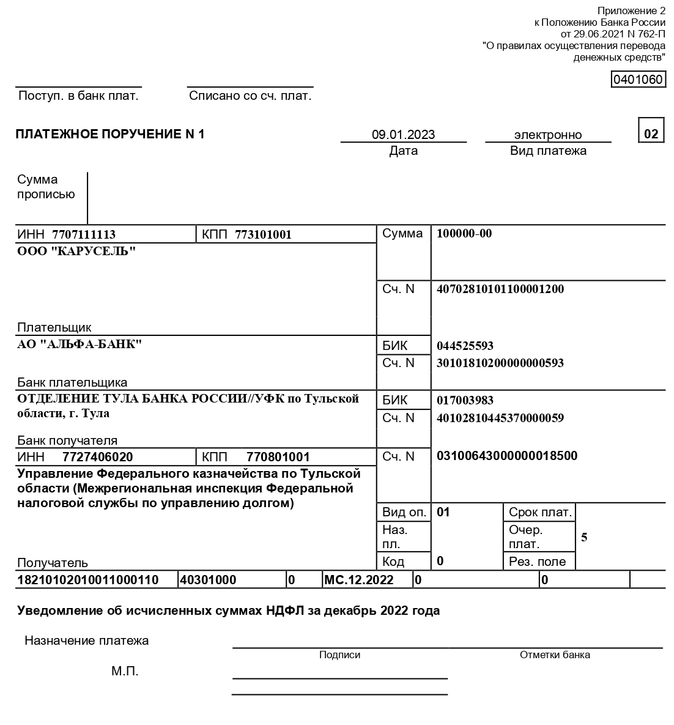

Компания обязана присылать отчет в ФНС. В письме приходит ответ: принимают или отказывают, и указывается причина. Код ошибки: 0400500000 в уведомлении об исчисленных суммах налогов – одна из самых сложных ситуаций для бухгалтера. Слишком много вариантов – нет какого-то единого ответа, что можно с этим сделать. Поэтому нужно поэтапно решать этот вопрос.

Содержание

- Когда встречается код ошибки: 0400500000

- Как исправить ошибку 0400500000

- Проверить период

- Уточнить КБК

- Обратиться за консультацией

- Заключение

Когда встречается код ошибки: 0400500000

Чаще всего возникает при подаче квартальной отчетности по задолженностям прошлым периодов. В основном – НДФЛ за ноябрь-декабрь. Январь стал месяцем, где ввели ЕНП, и с этим пришли новые сложности.

В общем классификаторе 0400500000 – это иные ошибки. Такая информация практически ничего не говорит, поэтому так сложно понять, в чем может быть проблема.

Как исправить ошибку 0400500000

Первое, что нужно сделать – позвонить в ФНС. Региональный офис должен знать об основных трудностях, поэтому работники могут что-то подсказать. Если нет, то три варианта:

- Уточнить период.

- Указать другой КБК.

- Узнать, действительно ли нужно подавать документы.

Некоторым пользователям помогает сменить программу на «Налогоплательщик ЮЛ». Последняя версия совместима с большинством устройств и возникает гораздо меньше багов. Все-таки, новое ПО для налоговиков еще слишком сырое – его недостаточно протестировали, да и разработчики вряд ли обладали нужными компетенциями, чтобы так быстро все ввести в работу.

Проверить период

Самая распространенная проблема. НДФЛ за ноябрь и декабрь 2022 должен проходить по 34/02, как квартальная отчетность, но нужно указывать – 34/04. В программе нужно попробовать сформировать годовой отчет, и тогда это поможет.

Основная сложность – период 34/02 должен быть указан для ноябрьский задолженностей. Но программа ничего не распознает. Скорее всего, это связано с попытками ФНС перейти на новую систему – еще не все до конца проработано.

Даже если сотрудники говорят, что для ноябрьских задолженностей нужно использовать период 34/02 – они ошибаются. С точки зрения своих норм они полностью правы, но если так сделать – их же внутренняя программа будет выдавать ошибку.

Уточнить КБК

Сейчас в отчетности нужно писать КБК ЕНП. Но из-за того, что отчетность идет за прошлый год – нужно заполнять код бюджетной классификации по существующим налогам. Это идет вразрез с новыми требованиями, но иначе платеж может не пройти.

В некоторых случаях, предприниматели вообще не должны были подавать уведомление. Деньги могут списать самостоятельно – исходя из данных предыдущих деклараций.

Это три типовых ситуации, которые закрывают большинство возникающих проблем. Но могут быть и другие, с которыми сталкивались 1-2 человека и не решали их в публичном поле.

Обратиться за консультацией

Самый простой способ – позвонить в налоговую и попросить объяснить, в чем ошибка. С другими проблемами это может помочь, но с 0400500000 могут быть сложности. Из-за того, что это чисто техническая ошибка, не всегда понятно, что с этим сделать.

В отзывах часто рассказывают, что в январе-марте налоговики сами не понимают, в чем может быть проблема. Из-за перехода на новый софт, дополнительных настроек и изменения системы работы, часть операций должна быть оформлена по-другому. Например: квартальный отчет должен по коду быть годовым, потому что у них все работает только с 2023 года. Даже если это противоречит логике закона.

Сотрудники ФНС периодически проводят публичные консультации. В ходе лекций или семинаров, бизнесмены и бухгалтеры могут узнать о новых тонкостях работы. В 2023 их станет гораздо больше из-за перехода на новую систему.

Вопросами образования занимаются в региональных офисах. Примерно раз в 2-3 месяца устраиваются мероприятия, где после объяснений можно подойти и попросить разъяснить что-то конкретное. Никаких вопросов к компании или конкретному бухгалтеру не будет. ФНС не будет пристальнее следить за теми, кто задает слишком много вопросов.

Форумы региональной федеральной налоговой службы – еще один способ получить необходимую информацию. В должностных инструкциях сотрудников есть обязательство периодически посещать портал и давать исчерпывающую консультацию.

Самое важное – получить письменный ответ. Он имеет практически такую же силу, как и заверенные документы. Теперь, даже если бухгалтер допустит ошибку, компании и должностному лицу не придет штраф – есть письменное подтверждение, а значит все в порядке.

Заключение

Код ошибки: 0400500000 в уведомлении об исчисленных суммах налогов может быть связан с периодом или КБК. Возможно, компания не должна была подавать уведомление о задолженностях. Система автоматически списала деньги у части предпринимателей, а они сверху пытаются прислать свои отчеты. Если ничего не помогло – нужно обратиться в региональную ФНС.

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

С 2023 года почти все налоги, взносы и сборы перечисляются единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все на одном счете. Деньги с этого счета ФНС распределяет сама на основании деклараций и расчетов. Именно из отчетности она берет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

![]()

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Читать

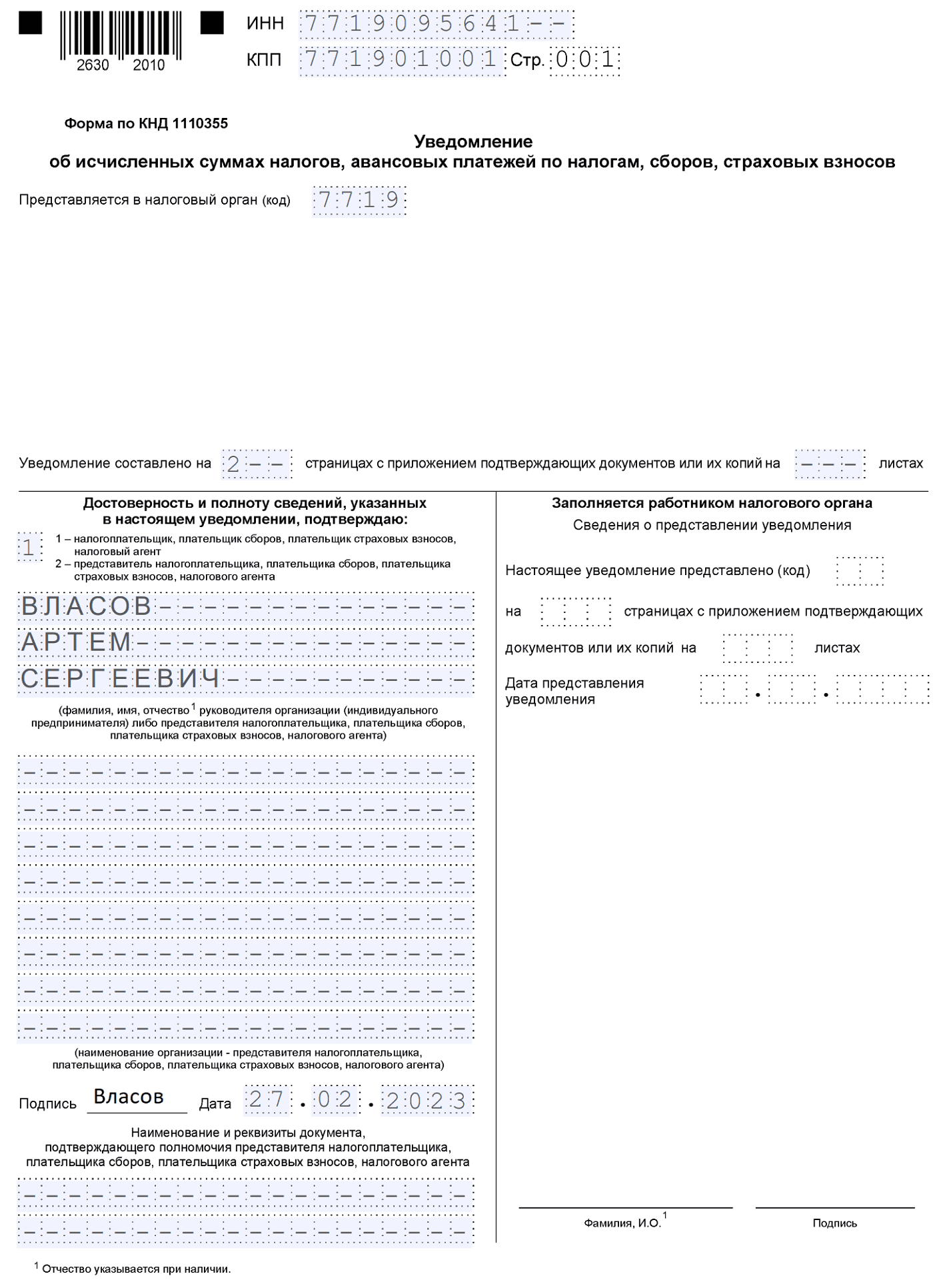

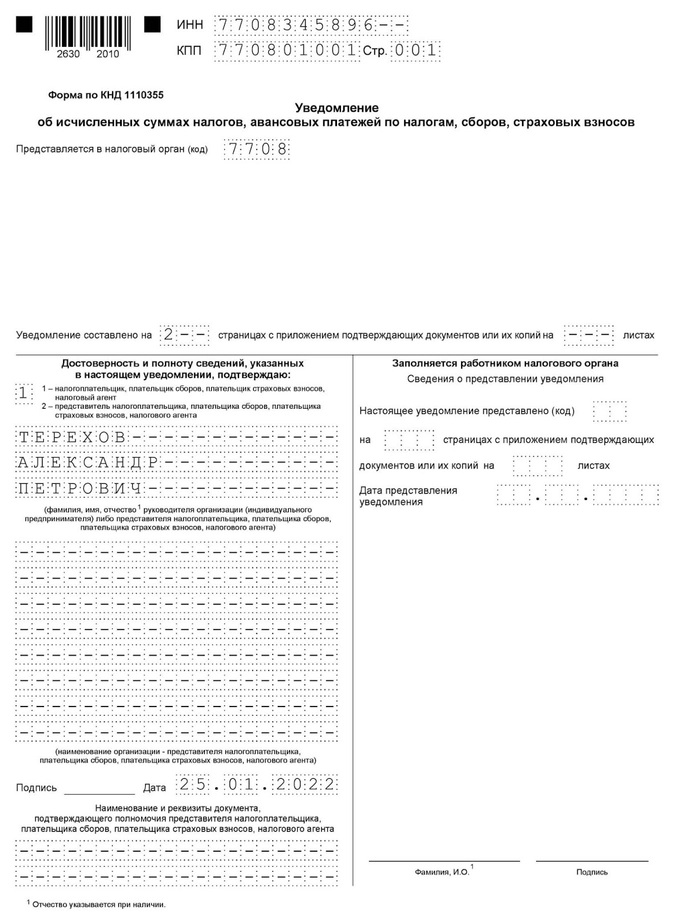

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

Способы подачи:

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

Разберем заполнение уведомления подробнее.

Общие требования

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульный лист

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

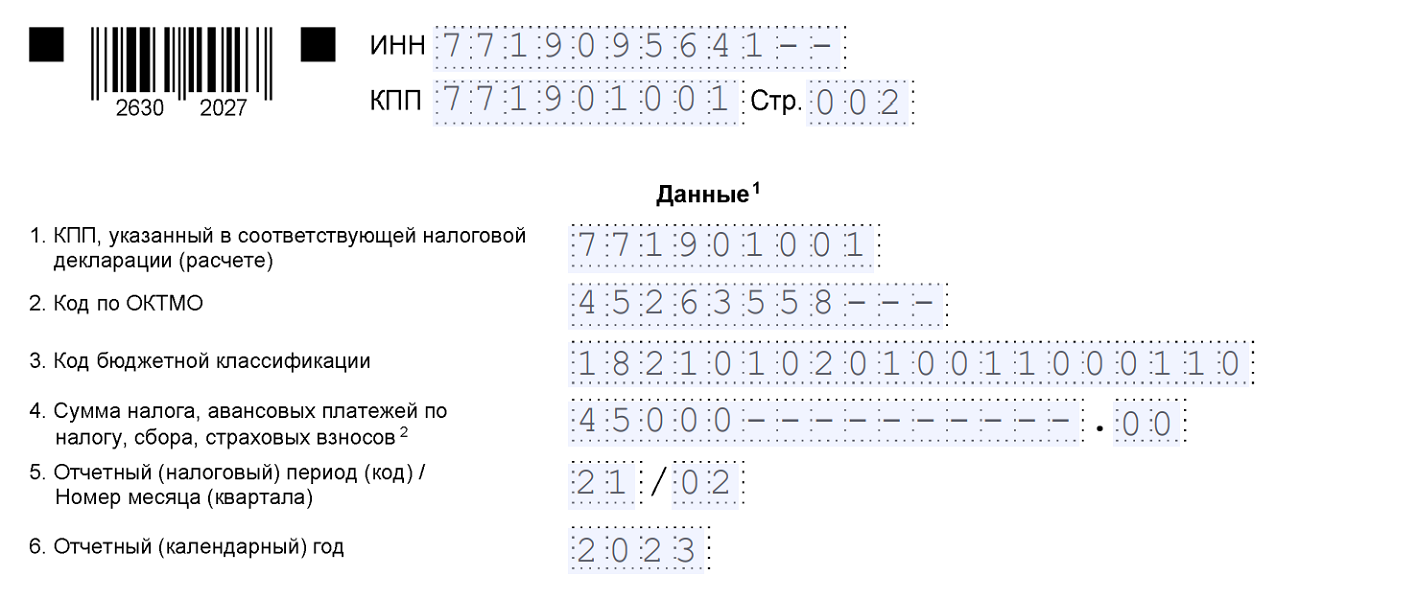

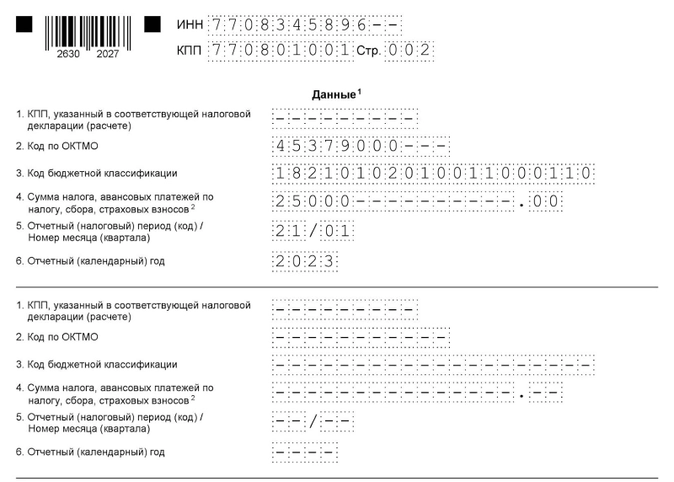

Раздел «Данные»

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют. По транспортному и земельному налогам, а также кадастровому налогу на имущество в этом поле российские компании указывают КПП по месту налогового учета (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (последний код — для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем упрощение при уплате на ЕНС, как нам обещали налоговики, непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка (Письмо ФНС от 31.01.2023 № БС-3-11/1180@, Письмо ФНС от 03.02.2023 № БС-3-11/1379@).

| Где ошибка | Как исправить |

|---|---|

| В сумме | Подайте новое уведомление, в котором:

|

| В других реквизитах | В корректировочном уведомлении:

|

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

![]()

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

![]()

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

| Период удержания НДФЛ | Срок подачи уведомления в 2023 году |

|---|---|

| с 01.01 по 22.01 | 25 января |

| с 23.01 по 22.02 | 27 февраля (перенос с 25.02) |

| с 23.02 по 22.03 | 27 марта (перенос с 25.03) |

| с 23.03 по 22.04 | 25 апреля |

| с 23.04 по 22.05 | 25 мая |

| с 23.05 по 22.06 | 26 июня (перенос с 25.06) |

| с 23.06 по 22.07 | 25 июля |

| с 23.07 по 22.08 | 25 августа |

| с 23.08 по 22.09 | 25 сентября |

| с 23.09 по 22.10 | 25 октября |

| с 23.10 по 22.11 | 27 ноября (перенос с 25.11) |

| с 23.11 по 22.12 | 25 декабря |

| с 23.12 по 31.12 | 29.12.2023 (последний рабочий день) |

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

![]()

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

| Период, за который платятся взносы | Срок подачи уведомления в 2023 году |

|---|---|

| январь | 25 февраля |

| февраль | 25 марта |

| апрель | 25 мая |

| май | 25 июня |

| июль | 25 августа |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

![]()

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

| Период, за который платится налог | Срок подачи уведомления в 2023 году |

|---|---|

| 2022 год | 27 февраля |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

| 2023 год | 26 февраля 2024 |

![]()

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Однако до момента, пока четко не будут сформулированы условия наступления такой ответственности, штрафовать по п. 1 ст. 126 НК РФ не будут (Письмо ФНС от 26.01.2023 № ЕД-26-8/2@). Единственный возможный штраф на сегодня — по п. 1 ст. 15.6 КоАП РФ: 100-300 рублей для граждан и 300-500 рублей для должностных лиц.

Есть и другая неприятность — налоговики не смогут засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, будут пени.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- КБК;

- ОКТМО.

То есть те, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

![]()

Если начислений по налогу нет, нулевое уведомление не подается.

Уведомление подается на разницу между рассчитанным авансом и суммой взносов, на которую этот аванс уменьшен.

Можно, если вы платите налоги со статусом плательщика 02, то есть с заполнением всех необходимых реквизитов, которые позволят налоговикам точно идентифицировать платеж. Подробнее рассказываем здесь.

В этом случае ИФНС будет считать верными данные из отчетности. Подавать уведомление с уточненными данными, которые соответствуют декларации, не нужно.

За несвоевременно переданное в ИФНС уведомление или непредставление уведомления предусмотрен штраф по п. 1 ст. 15.6 КоАП РФ: от 100 до 300 рублей для граждан, от 300 до 500 рублей для должностных лиц. Кроме того, такое нарушение не позволит вовремя распределить деньги в бюджет, что приведет к начислению пени. А в будущем возможен штраф по п. 1 ст. 126 НК РФ — 200 рублей за непредставленное уведомление. Чтобы его можно было применять, ФНС должна сформулировать условия наступления ответственности.

Уведомление подается в ИФНС по месту постановки на учет плательщика (по юрадресу) или по месту постановки на учет крупнейшего плательщика. Если у вас несколько обособок, уведомление представляется одно — по обязательствам всех ОП.

По общим правилам, поле «КПП, отраженный в декларации (расчете)» заполняется в соответствии с декларацией по налогу, по которому подается уведомление. Однако по транспортному и земельному налогам, а также кадастровому имуществу декларация не подается. В этих случаях российские компании указывают КПП по месту налогового учета.

С 2023 года действует единый тариф по страховым взносам. Уведомление подается одной суммой без разделения на виды взносов.

Подача уведомления в срок — это обязанность плательщика, независимо от того, если ли у него средства для оплаты налога. Уведомление — это сообщение о начисленной сумме налога. То есть если у компании не хватает средств, после подачи уведомления появится недоимка.

Если сдана отчетность, уведомление подавать не нужно. Однако в этом случае могут быть пени, так как ИФНС без уведомления не может распределить ЕНП.

Дата публикации: 23.01.2023 19:40

Здравствуйте, когда в Личном кабинете налогоплательщика появится возможность отправки уведомления об исчисленных налогах (форма КНД 1110355)?

В настоящее время в информационных ресурсах налоговых органов осуществляется регламентная обработка данных начислений и уплат текущего года.

В ближайшее время (не позднее 25.01.2023) в Личном кабинете станет доступно направление уведомления об исчисленных суммах налогов (КНД 11103554).

Здравствуйте, когда в Личном кабинете налогоплательщика появится возможность доступа к ЕНС? Спасибо.

Возможность доступа к разделу ЕНС в Личных кабинетах доступна с 22.01.2023.

Сверку расчетов с бюджетом на 01.01.2023 г надо заказывать или ждать от ИФНС?

В настоящее время в информационных ресурсах налоговых органов осуществляется регламентная обработка данных начислений и уплат текущего года.

При этом возможность доступа к разделу ЕНС (в том числе сальдо ЕНС на 01.01.2023) в Личных кабинетах уже доступна с 22.01.2023.

В рамках информационного обслуживания налогоплательщиков можно получить акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа; за интересующий период.

Запрос на получение акта сверки может быть направлен через Личный кабинет или по телекоммуникационным каналам связи.

Ответы на запросы, направленные в электронном виде, будут сформированы в ближайшее время после окончания регламентных работ по обработке данных начислений и уплат.

Как и через какую систему подавать уведомление о налогах в 2023 году?

Форма, порядок заполнения и формат представления уведомления утверждены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Представить уведомление об исчисленных суммах налогов можно следующими способами:

— по ТКС, подписав усиленной квалифицированной электронной подписью;

— через Личный кабинет налогоплательщика юридического лица или Личный кабинет индивидуального предпринимателя, подписав усиленной квалифицированной электронной подписью;

— на бумажном носителе, если налогоплательщик предоставляет налоговую отчетность в бумажном виде.

Когда обновят ЛК?

В настоящее время в Личных кабинетах налогоплательщика процесс актуализации сведений 2022 года завершен.

Возможность доступа к разделу ЕНС, в том числе информация о сальдо ЕНС, в Личных кабинетах доступна с 22.01.2023.

В связи с переходом на Единый налоговый счёт, часть данных налогоплательщиков за 2023 год находится в обработке и будет доступна в ближайшее время.

Запросили справки по ЕНС через ТКС 16 января, нет ответа.

Предоставление налогоплательщикам информационных услуг в электронном виде по телекоммуникационным каналам связи осуществляется в соответствии с Методическими рекомендациями, утвержденными приказом ФНС России от 29.12.2022 № ЕД-7-19/1295@ «Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме».

В рамках информационного обслуживания информационные услуги налогоплательщикам включают предоставление в электронной форме следующих документов:

— перечень бухгалтерской и налоговой отчетности, представленной в отчетном году;

— акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа;

— справка об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (далее — справка об исполнении обязанности);

— справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа;

— справка о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора или налогового агента.

Ответы на запросы формируются в автоматическом режиме на основании данных информационных ресурсов налоговых органов в установленных форматах.

Ответы на запросы, направленные в электронном виде, будут сформированы в ближайшее время после окончания регламентных работ по обработке данных начислений и уплат за 2023 год.

Как скоро можно будет сверить остаток по ЕНС и если он не сходится с учетными данными, то как сверяться с ФНС и какие средства, кроме имеющегося акта сверки на 28.12.2022 (полученного через ТКС) и банковских платежей за 29 и 30 декабря 2022 можно привести в доказательство уплаты налогов за 2022 и патента 2022 г.

Возможность получения информации в разделе ЕНС, в том числе информация о сальдо ЕНС, в Личных кабинетах доступна с 22.01.2023.

Кроме того, в Личном кабинете уже доступна возможность направить запросы на получение следующей информации о расчетах с бюджетом для анализа:

— справку о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо ЕНС. Форма и формат справки утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1128@.

— справку о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа. Форма и формат справки утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1129@.

— справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов по состоянию на дату формирования справки. Форма справки утверждена приказом ФНС России от 23.11.2022 № ЕД-7-8/1123@.

После завершения процедуры обработки данных о платежах за 2023 год ответы на запросы будут направлены заявителям в соответствии с запрошенными форматами.

У организации на УСН есть на балансе объекты недвижимого имущества, включенные в перечень и квартиры, которые основным средством не являются. Нужно ли сдавать декларацию?

С 2023 года налогоплательщики — российские организации не включают в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у такого лица, независимо от применяемой системы налогообложения, в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, то декларация не представляется. Срок уплаты налога – 28.02.2023 года. Ставка для объектов, включенных в Перечень, установлена в размере 1 процент. Ставка для квартир, гаражей, машино-мест, жилых домов составляет 2 процента. Основание: п. 6, 7 ст. 2 Закона города Севастополя от 26.11.2014 № 80-ЗС (ред. от 05.10.2022) «О налоге на имущество организаций». Организации в срок до 28.08.2023 года будет направлено сообщение об исчисленной налоговым органом сумме налога на имущество организаций за 2022 год в отношении объектов недвижимого имущества, включенных в перечень и квартир.

В какие сроки необходимо предоставить уведомление о применении льготы по налогу на имущество? Если уведомление не подано, то обязана ли ФНС сама определить налоговую льготу исходя из имеющейся у нее информации , к примеру в отношении имущества участников СЭЗ?

Согласно пункту 8 статьи 382 НК РФ налогоплательщики налога — российские организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, в отношении объектов налогообложения по налогу, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы (далее — заявление о налоговой льготе), а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

НК РФ не устанавливает предельный срок для представления заявления, а также не связывает применение налоговых льгот с его обязательной подачей в течение какого-либо периода. Рекомендуем плательщикам при наличии оснований для предоставления льготы в отношении объектов недвижимого имущества, расчет по которым осуществляется по кадастровой стоимости заявление о налоговой льготе за 2022 год предоставить в налоговый орган в срок до 01 марта 2023 года.

Форма заявления о налоговой льготе, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждены приказом ФНС России от 09.07.2021 N ЕД-7-21/646@.

Для целей предоставления налоговой льготы в соответствии с заявлением о налоговой льготе налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на налоговую льготу, поскольку в уведомлении о предоставлении налоговой льготы должны быть указаны основания ее предоставления (пункт 3 статьи 361.1, пункт 8 статьи 382 НК РФ). В противном случае в отношении документально не подтвержденного периода действия налоговой льготы направляется сообщение об отказе от предоставления налоговой льготы.

Согласно пункту 8 статьи 382 НК РФ в случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с НК РФ и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

С учетом изложенного представление заявления о налоговой льготе с указанием соответствующего периода ее действия относится к полномочиям налогоплательщика и осуществляется по его усмотрению.

В то же время следует отметить, что в соответствии с пунктом 6 статьи 386 НК РФ начиная с 2023 года в целях обеспечения контроля полноты уплаты налога в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, налоговыми органами налогоплательщикам — российским организациям направляются сообщения об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения (далее — сообщения).

Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о налоговой льготе. Если налоговый орган на дату составления сообщения не обладает информацией о предоставленной налоговой льготе, в сообщении будет отражена сумма налога без применения налоговой льготы.

Организация находится на общей системе налогообложения. Имеет объекты, включенные в перечень и не включенные в перечень. Какие особенности заполнения налоговой декларации для налогового периода 2022 года?

Организация в данном случае обязана исполнить обязанность по предоставлению налоговой декларации в отношении объектов, расчет по которым осуществляется по среднегодовой стоимости. Обращаем внимание, в разделе 2.1 декларации необходимо отразить все объекты налогообложения, при этом одним из обязательных реквизитов является кадастровый номер. Учитывая, что ставка для налогового периода 2022 года была увеличена, в разделе 2 необходимо корректно указывать налоговую ставку 1,5 процента.

В отношении объектов, включенных в перечень, сведения в декларации не отражаются. Организации в срок до 28.08.2023 года будет направлено сообщение об исчисленной налоговым органом сумме налога на имущество организаций за 2022 год.

Если в январе 2023 года оплачены страховые взносы за декабрь 2022 г. на ЕНС, но уведомление не будет предоставлено (т.к. будет сдан Расчет по страховым взносам за 2022 год), можно ли дальше платить налоги в 2023 году отдельными платежными поручениями на конкретный КБК с кодом плательщика 02 (т.е. не предоставлять уведомления)?

На протяжении 2023 года уведомления об исчисленных суммах налогов могут представляться в виде распоряжений на перевод денежных средств, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов. Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности. Для того чтобы платежный документ был учтен в качестве Уведомления, необходимо заполнить платежку без ошибок в уплату конкретного налога или взноса и указать статус 02. Такое право будет у налогоплательщика до момента направления Уведомления о предстоящих начислениях по этим налогам. Как только такое Уведомление будет представлено – право замены Уведомления платежным документов налогоплательщик теряет.

Банк платежное поручение ЕНП с ОКТМО «0» не принимает.

Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса

Где будут отражены суммы переплаты, образовавшиеся до 01.01.2020г., которые не перешли на счет ЕНП?

Переплата с истекшим сроком давности отражается в «Журнале переплаты свыше 3 лет»

По налогам, по которым предоставление уведомления не предусмотрено, оплата осуществляется с указанием в платежном поручении КБК конкретного налога (НДС, прибыль, СФ)?

Налоги, входящие в Единый налоговый счет подлежат перечислению посредством Единого налогового платежа.

Добрый день! Если обнаружена недоплата НДФЛ за декабрь 2022 на какую дату рассчитывать пени?

Пеня рассчитывается в порядке, установленном ст. 75 НК РФ за период со дня, следующего за установленным сроком уплаты налога по день уплаты недоимки

Какой ОКТМО нужно указывать в платёжном поручении для платежей ЕНС и не ЕНС? Как определить?

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

Правильно ли я поняла, что исправить уведомление можно только до 25 числа, т.е. до момента распределения ЕНС?

Уточнить уведомление можно до момента представления соответствующих деклараций или расчетов. Однако, уточнение суммы уведомления в большую сторону после наступления срока уплаты приведет к начислению пени.

Добрый день, если произвели оплату в 2023 году по платежке на конкретный КБК (НДФЛ), нужно ли эту сумму включать при подаче уведомления через ЕНП ?

На протяжении 2023 года уведомления об исчисленных суммах налогов могут представляться в виде распоряжений на перевод денежных средств, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов. Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности. Для того чтобы платежный документ был учтен в качестве Уведомления, необходимо заполнить платежку без ошибок в уплату конкретного налога или взноса и указать статус 02. Такое право будет у налогоплательщика до момента направления Уведомления о предстоящих начислениях по этим налогам. Как только такое Уведомление будет представлено – право замены Уведомления платежным документов налогоплательщик теряет.

Если платеж оформлен правильно со статусом 02, то не нужно. В противном случае необходимо представить уведомление

Подскажите пожалуйста, 26 декабря 2022 года направляли заявление на уточнение платежа с госпошлины на УСН (ошиблись в КБК при уплате УСН). Ответа еще не было. В этом году, учитывая, что госпошлина не входит в ЕНС, возможно ли будет перенести эту уплату на ЕНС или только заявление на возврат писать и потом платить заново УСН?

Можно подать заявление на зачет в порядке ст. 78 НК РФ.

Либо вернуть уплаченную госпошлину в установленном порядке и заплатить Единый налоговый платеж.

Какой конкретно ОКТМО указывать в платежном поручении на перечисление ЕНП, так как банк не принимает платежные поручения с нулевым значением.

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

Как скоро можно будет сверить остаток по ЕНС и если он не сходится с учетными данными, то как сверяться с ФНС и какие средства, кроме имеющегося акта сверки на 28.12.2022 (полученного через ТКС) и банковских платежей за 29 и 30 декабря 2022 можно привести в доказательство уплаты налогов за 2022 и патента 2022г.

Сейчас, в отдельных случаях, мы находим факты не отражения платежных документов, оформленных в конце 2022 года. Данная ситуация связана с необходимостью обработки большого массива данных при конвертации данных в Единый налоговый счет. В ближайшее время ситуация стабилизируется.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

При обнаружении не перечисленных своевременно налогов (например, в уведомлении за январь ошибочно занижена сумма НДФЛ, обнаружена ошибка в начале февраля), как и когда подать корректировочное или дополнительное уведомление и перечислить недостающую сумму НДФЛ на ЕНС и в какие сроки будет списана сумма с ЕНС?

Сумма текущих обязательств, подлежащих перечислению в бюджет, распределяется из положительного сальдо Единого налогового счета при наступлении срока уплаты соответствующих платежей.

Добрый день! Если укажем ОКТМО 67310000, т.к. банк не принимает «0» — деньги дойдут на счет ЕНС ИП и ООО?

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

В каком случае мы используем статусы «01», 02″ и «08» в платежных поручениях в 2023 году? В докладе звучал только код «02»

При перечислении Единого налогового платежа указывается статус 01.Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Суммы, попавшие в резерв, не будут отражаться в сальдо ЕНС? И где их смотреть?

Информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых (неналоговых) обязанностей и данных о предстоящих платежах. Указанная информация доступна для просмотра в Личном кабинете

Добрый день! Подали Декларацию по акцизам с КБК (2022 г), платить нужно на новый КБК….в налоговой самостоятельно КБК переформатируют (зачтут налог)?

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа. Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

10 января ошибочно оплатили УСН на старые реквизиты в местную ФНС. Куда эти деньги зачислены? Спасибо.

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Добрый день. если ИП на Патенте закрыто в 12.01.2023г, оплачены 12.01.2023 страх взносы за период с 01.01.2023-12.01.2023г, необходимо ли подавать уведомление?

По налогу, уплачиваемому при применении патентной системы налогообложения, представление Уведомлений не предусмотрено

Мы указывали ОКТМО 70000000 согласно рекомендации 1С. Платеж будет учтен?

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Если ранее самостоятельно начисляли пени, а они висят как переплата, то они автоматически передут на ЕНС?

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных налогоплательщиком и признаваемых в качестве единого налогового платежа, больше денежного выражения совокупной обязанности. Таким образом, переплата по пене также сформирует положительное сальдо Единого налогового счета

Здравствуйте! Банк у ИП не пропускает платеж со статусом 01, какой можно ставить статус?

При перечислении Единого налогового платежа указывается статус 01.

Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Какие КБК указывать в уведомлении?

В уведомлении указывается конкретный КБК, на который необходимо распределить положительное сальдо Единого налогового счета

ООО создано в ноябре 2022. Авансовых платежей по налогу УСН не было. По годовому УСН за 2022 год уведомление подавать?

Представление уведомлений по УСН за 4 квартал не требуется

Оплату по УСН за 4 квартал платить с подачей уведомления или отдельной платёжкой с кодом 02?

Представление уведомлений по УСН за 4 квартал не требуется

При уплате НДФЛ в январе за январь указан статус 02 (вместо 01). Нужно ли подавать уведомление. Как поправить ситуацию

При перечислении Единого налогового платежа указывается статус 01.

Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Таким образом, если платежный документ оформлен правильно и со статусом 02, такой платеж автоматически распределен в счет указанного предстоящего начисления.

Информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых (неналоговых) обязанностей и данных о предстоящих платежах. Указанная информация доступна для просмотра в Личном кабинете

Подскажите пожалуйста, при уплате платежным поручением в качестве уведомления с кодом 02, указывать КБК страховых взносов прошлого года или новые КБК для каждого вида страховых взносов с 01.01.2023 г (как в уведомление указали бы)?

В этом случае указывается вся необходимая информация в полях 104-110 платежного документа, согласно который необходимо распределить оформленный Вами платеж

НДС, налог на прибыль, налог на имущество — платежки по таким документам оформлять, как платеж не входящий в ЕНП?

Указанные Вами налоги входят в Единый налоговый счет.

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа.

Добрый день! При подаче уведомлений следует ли налоги за обособленные подразделения указывать отдельной строкой? НДФЛ за обособленные подразделения оплачивать отдельными платежками на ЕНС?

Уведомление представляется в налоговый орган по месту постановки на учет плательщика или по месту постановки на учет в качестве крупнейшего плательщика. Не нужно направлять Уведомления в налоговые органы по месту нахождения обособленных подразделений?

Реквизитный состав Уведомления включает в себя 6 строк – КПП плательщика, КБК, ОКТМО, срок уплаты, отчетный период и отчетный год. Уведомление является многострочным документом, поэтому в одном Уведомлении можно заявить все свои предстоящие обязанности.

Как узнать учтена ли платёжка в ЕНС?

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Если у юр. лица есть обособленные подразделения, какой ОКТМО указывать в платежном поручении — головного предприятия или обособленного подразделения?

Уведомление представляется в налоговый орган по месту постановки на учет плательщика или по месту постановки на учет в качестве крупнейшего плательщика. Не нужно направлять Уведомления в налоговые органы по месту нахождения обособленных подразделений.

Реквизитный состав Уведомления включает в себя 6 строк – КПП плательщика, КБК, ОКТМО, срок уплаты, отчетный период и отчетный год.

Уведомление является многострочным документом, поэтому в одном Уведомлении можно заявить все свои предстоящие обязанности. Единый налоговый платеж не привязан ни к какому налогу и конкретной территории

Обязательные страховые взносы ИП за 2022 г. со сроком 09.01.2023 сейчас отражены на ЕНП или считаются оплаченными?

Распределение положительного сальдо Единого налогового счета производится, в том числе, при наступление срока уплаты текущих обязательств

Страховые взносы за декабрь 2022 год как платить на ЕНП? Организация в декабре 2022 году получила требования по уплате НДС, как платить в счет погашения требования в 2023году?

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа. При распределении Единого налогового платежа наличие непогашенной задолженности является приоритетным фактором – именно в недоимку в первую очередь проходит списание Единого налогового платежа.

Уточните пожалуйста, уведомление о зачете по какой форме предоставлять?

Форма заявлений о зачете утверждена приказом Федеральной налоговой службы от 30.11.2022 № ЕД-7-8/1133@. Заявление о зачете представляется в налоговый орган по утвержденной форме исключительно в электронном виде.

Здравствуйте! Подскажите пожалуйста, если ИП заплатил годовые страховые взносы за себя за 2022 год в январе 2023 года, нужно ли подавать уведомление до 25.01.2023?

В каком порядке будет производиться уменьшение УСН на сумму страховых взносов?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ). В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

Добрый день! скажите пожалуйста, какая ставка в г. Севастополе по УСН (доходы) на 2023 год

Порядок и условия применения УСН на территории города Севастополя определяет Закон города Севастополя от 03.02.2015 № 110-ЗС «О налоговых ставках по отдельным налогам» (в редакции от 14.12.2021) (далее– Закон № 110 — ЗС).

В соответствии с частью 1.1 статьи 2 Закона № 110 — ЗС в отношении периодов 2017 — 2022 годов по налогу, взимаемому в связи с применением УСН, в случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 4 процентов, за исключением отдельных категорий налогоплательщиков, осуществляющих виды экономической деятельности, указанные в пункте 2 настоящей части.

Таким образом, налоговая ставка в размере 4 процентов установлена Законом № 110-ЗС в отношении налоговых периодов 2017 — 2022 годов, с 01.01.2023 года налоговая ставка на территории города Севастополя применяется в размере 6 процентов в соответствии с п.1 ст. 346.20 Кодекса.

Всегда составляла уведомление на уменьшение патента за счет страховых взносов. в этом году в части уменьшения патента изменения есть или работать без изменений? Благодарю.

В соответствии с пунктом 1.2 статьи 346.51 НК РФ сумма налога, уплачиваемого в связи с применением ПСН, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации. Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Кроме того, положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

В каком порядке будет производиться уменьшение налога УСН на сумму страховых взносов, если уведомление не предусмотрено?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

ООО создано в ноябре 2022. Авансовых платежей по налогу УСН не было. По годовому УСН за 2022 год уведомление подавать?

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Согласно п. 7 ст.346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с п. 9 ст.58 НК РФ в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Учитывая изложенное, ввиду наличия обязанности представления налоговой декларации по УСН за налоговый период, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по итогам года не представляется.

Нужно ли подать уведомление на фиксированные страховые взносы за ИП, на которые будет уменьшен патент, 1/3 часть до 01.04, чтобы эта сумма пошла в уменьшение?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ). В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога, исчисленного в связи с применением патентной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента).

При УСН, если авансовый платеж за 2023 год будет уплачиваться каждый месяц, то уведомление нужно подавать уведомление каждый месяц? Или в любом случае поквартально?

Согласно пункту 7 статьи 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с пунктом 9 статьи 58 Кодекса в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Поясните пожалуйста, подробнее на следующем вебинаре как зачесть уплаченные страховые фиксированные взносы ИП за себя в уменьшение УСН. Сначала сказали, что уведомление на эти взносы предоставлять не надо, а потом сказали другой докладчик, что надо предоставлять уведомление о зачете. Какое уведомление о зачете имеется в виду?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы.

При УСН, если авансовый платеж за 2023 год будет уплачиваться каждый месяц, то уведомление нужно подавать уведомление каждый месяц? Или в любом случае поквартально?

В соответствии с пунктом 3 статьи 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Согласно пункту 7 статьи 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с пунктом 9 статьи 58 Кодекса в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Добрый день. В таблице ФНС по срокам подачи уведомлений по НДФЛ за январь 2023, уплаты НДФЛ за январь 2023г очень дифференцированы. Дайте ссылку на нормативную базу и правовые основания именно по январю 2023г. Спасибо

В соответствии с п. 6 ст. 226 Налогового кодекса Российской Федерации (ред. от 29.12.2022, с изм. и доп., вступ. в силу с 01.01.2023) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца. Перечисление налоговыми агентами сумм налога, исчисленного и удержанного налога за период с 1 по 22 января, осуществляется не позднее 28 января, за период с 23 по 31 декабря не позднее последнего рабочего дня календарного года.

НДФЛ уплачен 30.12.2022г. Нужно ли подавать уведомление на эту сумму 25.01.2023г.

Нет, уведомление предоставлять не надо, т.к. согласно п.2 ст. 5 Федерального закона от 14.07.2022 № 263-ФЗ (ред. от 28.12.2022) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» Положения статей 174, 174.2, 204, 226, 226.1, 226.2, 230, 287, 289, 333.5, 333.14, 333.15, 333.55, 333.56, 344, 345, 346.9, 346.10, 346.21, 346.23, 363, 371, 372.1, 383, 386, 397, 431 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) в части сроков представления налоговых деклараций (расчетов) и уплаты (перечисления) налогов, авансовых платежей по налогам, сборов, страховых взносов применяются к правоотношениям по представлению налоговых деклараций (расчетов) и уплате (перечислению) соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов начиная с 1 января 2023 года.

Добрый день! Если обнаружена недоплата НДФЛ за ноябрь 2022 года, как правильно подать эту информацию в уведомлении?

Уведомление предоставляется по налогу, исчисленному и уплаченному в период с 01.01.2023 по 23.01.2023 по платежному поручению со статусом «01» на единый налоговый счет. Форма, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Зарегистрирована в г. Севастополе, но также веду патентную деятельность в одном из городов Крым мне уведомления по уплате страховых взносов за наемных лиц и НДФЛ сдавать в г. Севастополь? А ОКТМО при уплате НДФЛ также указывать как и ранее, города, где веду патентную деятельность? Или Уведомления по НДФЛ как и отчет по форме 6- НДФЛ сдавать в ФНС города, где веду патентную деятельность

Согласно п.9 ст. 58 НК РФ уведомления подается по месту жительства (регистрации). Расчет по форме 6-ндфл подается в соответствии с пунктом 2 статьи 230 НК РФ, а именно налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением патентной системы налогообложения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных и удержанных налоговым агентом, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. Форм, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

При обнаружении не перечисленных своевременно налогов (например, в уведомлении за январь ошибочно занижена сумма НДФЛ, обнаружена ошибка в начале февраля), как и когда подать корректировочное или дополнительное уведомление и перечислить недостающую сумму НДФЛ на ЕНС и в какие сроки будет списана сумма с ЕНС?

В соответствии с п. 6 ст. 226 Налогового кодекса Российской Федерации (ред. от 29.12.2022, с изм. и доп., вступ. в силу с 01.01.2023) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца. Форм, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Списание с ЕНС происходит в сроки, установленные НК РФ.

Можно ли НДФЛ за 2023 г. перечислить отдельной платёжкой с кодом 02 и не подавать уведомление?

Можно. Платежный документ (Распоряжение) представляет со статусом 02. В нем должны быть указаны реквизиты:

— ОКТМО (плательщика);

— конкретный КБК с подвидом, т.е. в 14 м разряде КБК должен стоять 1;

— период;

— сумма.

Если при представлении платежного документа допущена ошибка, ее можно исправить только представлением Уведомления, после этого производить уплату по платежным документам с кодом «02» плательщик уже не сможет.

Добрый день. если ИП на Патенте закрыто в 12.01.2023, оплачены 12.01.2023 страховые взносы за период с 01.01.2023-12.01.2023г, необходимо ли подавать уведомление?

Нет, уведомление в отношении исчисленных и уплаченных страховых взносов в фиксированном размере не подается.

Перечислен НДФЛ со статусом 02, нужно ли в январе подавать уведомление?

Нет, перечисляя денежные средства платежным документом со статусом «02» Вы уже распоряжаетесь на какие КБК и ОКТМО их зачислить. При предоставлении платежного документа со статусом «01» Вы перечисляете денежные средства на единый налоговый счет и подаете уведомление, где указываете на какие КБК и ОКТМО распределяются деньги.

Добрый день. Зарплата за декабрь 2022 выплачена в декабре, а ндфл уплачен в январе, нужно ли уведомление на этот НДФЛ в январе 2023. Если при уплате НДФЛ в январе указали ОКТМО 70000000, и статус 13, зачтут ли его на ЕНС?

Все зависит каким платежным документом были уплачены денежные средства. Если уплата произведена с помощью платежного документа со статусом «01», то денежные средства будет зачислены на единый налоговый счет и предоставление уведомления необходимо. Если денежные средства перечислены на определенный КБК и ОКТМО по платежному документу со статусом «02» уведомление не представляется.

При уплате НДФЛ в январе за январь указан статус 02 (вместо 01). Нужно ли подавать уведомление. Как поправить ситуацию?

Если Вы произвели перечисление денежных средств путем предоставления платежного документа со статусом «02» и указали необходимые для зачисления ОКТМО и КБК, предоставлять уведомление не надо. Если в платежных документах были допущены ошибки, то распорядится денежными средствами можно подав уведомление. При предоставлении уведомления один раз, все последующие платежи необходимо распределять только посредством предоставления уведомления (предоставляется платежный документ со статусом «01»). Предоставление платежных документов со статусом «02» будет невозможно.

Добрый день! При подаче уведомлений следует ли налоги за обособленные подразделения указывать отдельной строкой? НДФЛ за обособленные подразделения оплачивать отдельными платежками на ЕНС?

Уплата производится одной суммой по платежному документу со статусом «01» на единый налоговый счет. В уведомлении сумма распределяется путем указания каждого обособленного подразделения отдельной строкой с соответствующими КПП, ОКТМО

Подскажите, пожалуйста, по страховым взносам за декабрь 2022 г. надо ли подавать уведомления или руководствоваться будут отчетом РСВ за 2022 год?

Уведомление по страховым взносам за декабрь 2022 года не предоставляется, т.к. срок предоставления уведомления совпадает со сроком предоставления расчета по страховым взносам за 2022 год.

Скажите, пожалуйста, если НДФЛ по зп за декабрь 2022г. оплачен 30.12.2022г., нужно подавать уведомление в январе?

Нет, уведомление предоставляется в отношении НДФЛ, исчисленного и уплаченного в период с 01.01.2023 по 23.01.2023 года.

По НДФЛ, уплаченном с 01 по 22.01, уведомление подается до 25.01. А по другим налогам — до 25.01 следующего месяца?

Первый срок предоставления уведомления по страховым взносам — не позднее 25.02.2023 года.

Если в платеже-уведомлении по социальным взносам за декабрь 2022 года указаны старые КБК (2022 года) нужно ли дополнительно подать уведомление в ФНС?